ডিজিটাল মুদ্রায় অ্যালগরিদমিক ট্রেডিংয়ের জন্য একটি নির্দেশিকা

এই নিবন্ধে, আমরা ক্রিপ্টোকারেন্সিতে ট্রেডিং অ্যালগরিদমগুলির নকশা এবং বাস্তবায়নের অন্বেষণ করব। বিশেষ করে, আমরা এক্সিকিউশন অ্যালগরিদম, মার্কেট মেকার অ্যালগরিদম এবং বেশ কিছু মার্কেট মাইক্রোস্ট্রাকচার বিবেচনায় ফোকাস করি। আমরা তাও পরীক্ষা করি যেখানে অনুশীলন তত্ত্ব থেকে বিচ্যুত হয়, বিশেষ করে ক্রিপ্টোকারেন্সি বাজারের বিশেষত্বের সাথে কাজ করার ক্ষেত্রে।

অ্যালগরিদম চালান

এক্সিকিউশন অ্যালগরিদমের লক্ষ্য হল পোর্টফোলিও স্টেটকে একটি ভিন্ন স্টেটে রুপান্তরিত করা এবং এটি করার খরচ কমিয়ে আনা। উদাহরণস্বরূপ, আপনি যদি আপনার BTCUSD এক্সপোজারকে 1000 দ্বারা বাড়ানোর চেষ্টা করেন, আপনি সম্ভবত BitMEX এর ট্রেডিং চ্যানেলে একটি বাজারের অর্ডারকে অবিলম্বে স্ল্যাম করতে চাইবেন না, যার ফলে প্রচুর স্লিপেজ হবে। পরিবর্তে, বাজারের সংমিশ্রণে কাজ করার কথা বিবেচনা করুন এবং ধীরে ধীরে আপনার পছন্দের অবস্থানে পৌঁছানোর জন্য একাধিক ভিন্ন এক্সচেঞ্জে অর্ডার সীমিত করুন।

সাধারণত এক্সিকিউশন অ্যালগরিদমের 3টি স্তর থাকে: ম্যাক্রোট্রেডার, মাইক্রোট্রেডার এবং স্মার্ট রাউটার।

ম্যাক্রোট্রেডার লেয়ার একটি বড় প্রাথমিক অর্ডার বা প্যারেন্ট অর্ডারকে বিভক্ত করে ছোট সাব-অর্ডারে বিভক্ত করে। এটি আসলে পুরো অ্যালগরিদমের সময়সূচী অংশ। VWAP, TWAP এবং POV হল ম্যাক্রোট্রেডার অ্যালগরিদমের সাধারণ উদাহরণ। সাধারণত, বিভিন্ন মার্কেট ইমপ্যাক্ট মডেল আছে যা জটিল ম্যাক্রোট্রেডার লেয়ার ডিজাইন করতে ব্যবহার করা যেতে পারে। বাজারের প্রভাব মডেলগুলি কার্যকর করার জন্য বাজারের প্রতিক্রিয়ার উপর ফোকাস দিয়ে ডিজাইন করা হয়েছে। কার্যকর করার পরেও কি বাজার একই থাকবে? নাকি আরও যেতে? নাকি কিছুটা হলেও ফিরে যাবে? দুটি সবচেয়ে গুরুত্বপূর্ণ বাজার প্রভাব মডেল হল Almgren-Chriss (1999, 2000) স্থায়ী বাজার প্রভাব মডেল এবং Obizhaeva-Wang (2013) ক্ষণস্থায়ী বাজার প্রভাব মডেল৷ এর উপর ভিত্তি করে, বাস্তবে, বাজারের প্রভাবগুলি স্থায়ী নয়, তাই ওবিজাইভা-ওয়াংকে আরও বাস্তবসম্মত বলে মনে হয় এবং তারপর থেকে, এর ত্রুটিগুলি সমাধান করার জন্য অনেকগুলি নতুন মডেল রয়েছে।

বর্ধিত পঠন: অ্যালগরিদমিক ট্রেডিংয়ের পরে বাজারের প্রভাব ক্ষয় হতে শুরু করে 1412.2152.pdf

মাইক্রোট্রেডার লেয়ার প্রতিটি সাব-অর্ডারের জন্য সিদ্ধান্ত নেয় যে এটিকে বাজারের আদেশ বা সীমা আদেশ হিসাবে কার্যকর করা হবে এবং যদি তাই হয়, তাহলে কি মূল্য নির্দিষ্ট করা উচিত। মাইক্রোট্রেডার ডিজাইনের উপর খুব কম সাহিত্য রয়েছে কারণ একটি সাব-অর্ডারের আকার সাধারণত পুরো বাজারের একটি ছোট ভগ্নাংশ, তাই এটি কীভাবে কার্যকর করা হয় তা বিবেচ্য নয়। যাইহোক, ক্রিপ্টোকারেন্সির বাজার ভিন্ন কারণ তারল্য খুবই পাতলা এবং স্লিপেজ খুব লক্ষণীয় এমনকি সাধারণ আকারের সাব-অর্ডারের ক্ষেত্রেও। মাইক্রোট্রেডার ডিজাইন সাধারণত সময় এবং গভীরতা, সারির অবস্থান এবং বাজারের মাইক্রোস্ট্রাকচারের অন্যান্য বৈশিষ্ট্যের উপর ফোকাস করে। বাজার আদেশ (যদি আমরা বিলম্ব উপেক্ষা করি সীমা আদেশের মতো) কার্যকর করার গ্যারান্টি দেওয়া হয়, যেখানে সীমা আদেশের এমন কোন গ্যারান্টি নেই। কার্যকর করার নিশ্চয়তা না থাকলে, আপনি আপনার ম্যাক্রোট্রেডার দ্বারা সেট করা ট্রেডিং প্ল্যান থেকে পিছিয়ে পড়তে পারেন।

স্মার্ট রাউটার স্তর সিদ্ধান্ত নেয় কিভাবে বিভিন্ন এক্সচেঞ্জে অর্ডার পাঠানো যায়। উদাহরণস্বরূপ, যদি ক্র্যাকেনের 60% তরলতা থাকে এবং GDAX (Coinbase ProPrime) এর কিছু নির্দিষ্ট মূল্য স্তরে 40% তারল্য থাকে, তাহলে মাইক্রোট্রেডারকে যথাক্রমে 60 এবং 40 শতাংশ অনুপাতে ক্র্যাকেন এবং GDAX এক্সচেঞ্জে অর্ডার আমদানি করতে হবে।

এখন আপনি বলতে পারেন যে বাজারের মধ্যস্থতাকারীরা এবং বাজার নির্মাতারা একটি এক্সচেঞ্জ থেকে অন্য এক্সচেঞ্জে তারল্য স্থানান্তর করেন, তাই আপনি যদি ক্র্যাকেনে আপনার অর্ধেক অর্ডারটি কার্যকর করেন এবং কয়েক সেকেন্ড অপেক্ষা করেন, তবে কিছু তরলতা আরবার থেকে সরে যাবে এবং স্ট্যাট আর্বারগুলি GDAX এর সাথে যুক্ত হবে। ক্র্যাকেনে তারল্য এবং আপনি একই দামে বাকিটা করতে পারেন। যাইহোক, এমনকি এই ক্ষেত্রেও, arbers তাদের নিজস্ব লাভের জন্য আপনাকে একটি প্রিমিয়াম চার্জ করবে এবং তাদের নিজস্ব হেজিং ফি ক্র্যাকেনের মার্কেট মেকিং ফিতে পাস করবে। উপরন্তু, কিছু বাজার অংশগ্রহণকারী একাধিক এক্সচেঞ্জে তাদের ইচ্ছার চেয়ে বড় অর্ডার দেয় এবং একবার বন্ধ হয়ে গেলে অতিরিক্ত বাতিল করে।

শেষ পর্যন্ত, আপনার নিজস্ব স্থানীয় স্মার্ট রাউটার থাকা ভাল। এই স্থানীয় স্মার্ট রাউটারটির তৃতীয় পক্ষের স্মার্ট রাউটার পরিষেবাগুলির তুলনায় লেটেন্সি সুবিধা রয়েছে। পূর্বের ক্ষেত্রে, আপনি সরাসরি এক্সচেঞ্জে রুট করতে পারেন, যখন পরবর্তী ক্ষেত্রে, আপনাকে প্রথমে একটি তৃতীয় পক্ষের রাউটার পরিষেবাতে একটি বার্তা পাঠাতে হবে এবং তারপরে তারা আপনার অর্ডারটি এক্সচেঞ্জে পাঠাবে (এছাড়াও, আপনাকে অবশ্যই তৃতীয় পক্ষ রাউটার ফি প্রদান করে)। ত্রিভুজের যেকোনো দুই পায়ের যোগফল তৃতীয় পায়ের চেয়ে বড়।

বাজার নির্মাতা অ্যালগরিদম

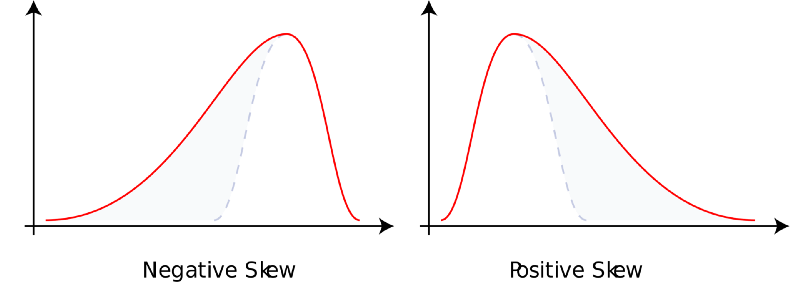

বাজার তৈরির মধ্যে অন্যান্য বাজার অংশগ্রহণকারীদের অবিলম্বে তারল্য সরবরাহ করা এবং ক্ষতিপূরণ দেওয়া জড়িত। আপনি ইতিবাচক প্রত্যাশিত মূল্যের বিনিময়ে ইনভেন্টরি ঝুঁকি নেন। শেষ পর্যন্ত, বাজার নির্মাতারা দুটি কারণে ক্ষতিপূরণ পায়। প্রথমত, বাজার গ্রহণকারীদের একটি উচ্চ সময় পছন্দ এবং তাৎক্ষণিকতার প্রয়োজন রয়েছে। বিনিময়ে, বাজার নির্মাতারা যারা তারল্যের সুবিধা দেয় তারা তাদের কম সময়ের পছন্দ এবং ধৈর্যের জন্য ক্ষতিপূরণ দেয়। দ্বিতীয়ত, বাজার নির্মাতাদের PnL মুনাফা বাম-তির্যক, এবং সাধারণত বেশিরভাগ ব্যবসায়ীর ডান দিকে ঝোঁক থাকে। অন্য কথায়, বাজার নির্মাতারা বাজি বাজার, ক্যাসিনো, বীমা কোম্পানি এবং জাতীয় লটারিতে বুকমেকারদের মতো। তারা প্রায়শই ছোট জিতে যায় এবং প্রায়শই বড় হারে না। এই অপ্রত্যাশিত লাভের বিনিময়ে, বাজার নির্মাতা প্রত্যাশিত মূল্যের জন্য ক্ষতিপূরণ পায়।

আরও পড়া: Skewness https://en.wikipedia.org/wiki/Skewness

উচ্চ স্তরে, সীমা অর্ডারগুলি অন্যান্য বাজারে বিনামূল্যের বিকল্প। বাজারের বাকি অংশের অধিকার আছে, কিন্তু বাধ্যবাধকতা নয়, সীমা আদেশের সীমা মূল্যে সম্পদ ক্রয় বা বিক্রয় করা। একটি বাজারে যেখানে তথ্য সম্পূর্ণরূপে পরিচিত, কেউ বিনামূল্যে বিকল্প বিক্রি করবে না। এর কারণ হল সাধারণভাবে বাজারটি সম্পূর্ণরূপে অবহিত বাজার নয় এবং বিনামূল্যে বিকল্প বিক্রি করা কখনই অর্থপূর্ণ নয়। অন্যদিকে, যদি বাজারের তথ্য সম্পূর্ণরূপে অজানা থাকে, তাহলে ঝুঁকি-নিরপেক্ষ বাজার নির্মাতারা এই ফ্রি লিমিট অর্ডার অপশনগুলিকে অত্যন্ত টাইট স্প্রেডে বিক্রি করতে ইচ্ছুক কারণ সমস্ত ট্রেডিং গোলমাল। স্পষ্টতই, প্রকৃত বাজারের অংশগ্রহণকারীরা একটি মিশ্র ব্যাগ, এবং প্রতিটি অংশগ্রহণকারীর পরিচিত এবং অজানা তথ্যের একটি অনন্য ডিগ্রি রয়েছে।

একটি বাজার প্রস্তুতকারকের অ্যালগরিদম ডিজাইন করার সময়, তিনটি দৃষ্টিভঙ্গি বিবেচনা করতে হবে: বাজার প্রস্তুতকারকের, বাজারের অংশগ্রহণকারীদের এবং অন্যান্য বাজার প্রস্তুতকারকদের।

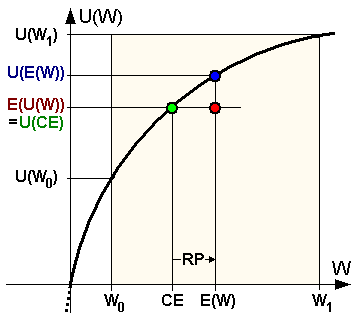

বাজার নির্মাতাদের নিজস্ব মতামত তাদের জায় দ্বারা প্রতিনিধিত্ব করা হয়. আপনার যদি ইতিমধ্যেই সম্পদে খুব বেশি ঝুঁকি থাকে, তাহলে আপনি আপনার অফার কমিয়ে দিতে পারেন এবং এর বিপরীতে। আপনি দুটি ভিন্ন কারণে এটি করতে. প্রথমত, একটি ফার্ম হিসাবে, আপনার একটি নির্দিষ্ট মাত্রার ঝুঁকি বিমুখতা রয়েছে (সম্ভবত একজন ব্যক্তির চেয়ে কম, কিন্তু অর্থের জন্য আপনার ইউটিলিটি বক্ররেখা এখনও অবতল)।

এই ইউটিলিটি ফাংশনের আকারের জন্য অনেকগুলি কাঠামো রয়েছে (যেমন CARA, CRRA, more HARA, ইত্যাদি)। দ্বিতীয়ত, বাজারে একটি নিষ্ক্রিয় তারল্য প্রদানকারী হিসাবে, আপনি প্রতিকূল নির্বাচন ঝুঁকির সম্মুখীন হবেন। ইতিবাচক তরলতা প্রাপকরা এমন কিছু জানেন যা আপনি জানেন না বা আপনার চেয়ে আরও স্মার্ট হতে পারে। এটি মূলত বাজারে বিনামূল্যে বিকল্প বিক্রি করার একটি বিষয়।

অতিরিক্তভাবে, এমনকি যান্ত্রিক অপারেশন স্তরে, মূল্য চিহ্নিত করার জন্য বাজারের আদেশগুলি বাজারে চিহ্নিত করা হবে, যখন উদ্ধৃতি বাড়ানোর জন্য বাজার আদেশগুলি বাজারে চিহ্নিত করা হবে৷ যেকোন ট্রেডের সঠিক মুহুর্তে, আপনি সবসময় এর ভুল দিকে থাকেন। উপরন্তু, বাজার নির্মাতাদের কোটেশন একটি প্যাসিভ বাজারে প্রভাব ফেলবে। অন্য কথায়, অপূর্ণ অর্ডার বইতে অর্ডার পাঠানোর কাজটি অন্তত বাজারকে আপনার থেকে দূরে রাখবে।

আরও পড়া: ঝুঁকি বিমুখতা ফাংশন https://en.wikipedia.org/wiki/Risk_aversion

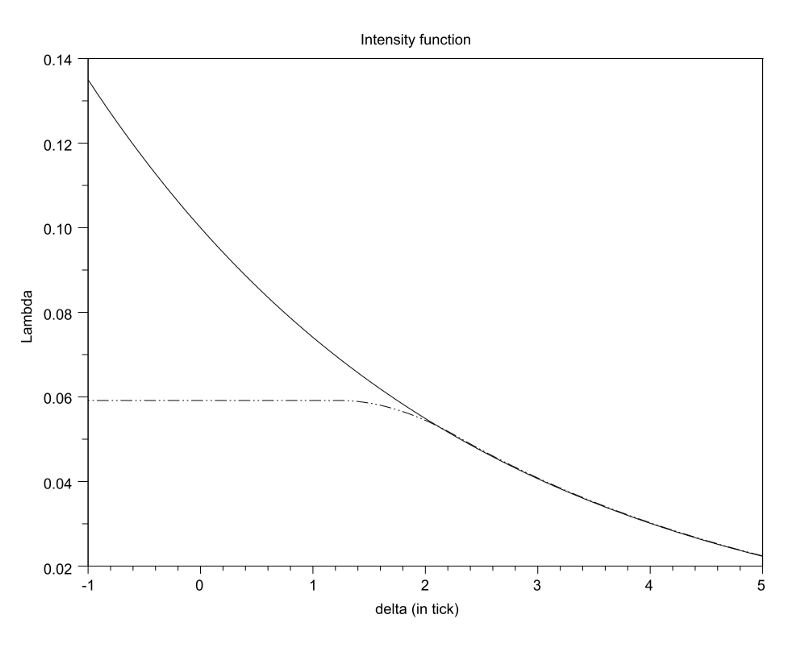

বাজার গ্রহণকারীদের দৃষ্টিভঙ্গি অর্ডার প্রবাহ দ্বারা প্রতিনিধিত্ব করা হয়। গভীরতার একটি ফাংশন হিসাবে অর্ডার আগমনের ভলিউম-ওয়েটেড ফ্রিকোয়েন্সি কিছু মূল বৈশিষ্ট্য থাকা উচিত।

ফাংশনটি হওয়া উচিত:

-

- হ্রাস,

-

- উত্তল আকৃতি (স্বজ্ঞাতভাবে ব্যাখ্যা করা কঠিন, কিন্তু অভিজ্ঞতাগতভাবে পরিষ্কার),

-

- যেহেতু গভীরতা অসীমতা 0-এ যায়, কিছু সূত্রের জন্য এই তীব্রতার ফাংশনটি হ্যান্ডলিং করার সুবিধার জন্য পরপর দুবার পার্থক্য করা প্রয়োজন, যা একটি সূক্ষ্ম যুক্তিসঙ্গত অনুমান, কিন্তু শেষ পর্যন্ত অপ্রয়োজনীয়। এছাড়াও, "অর্ডার বইয়ের শীর্ষ থেকে গভীরতা বা দূরত্ব" কীভাবে গণনা করতে হয় তার বিভিন্ন সূত্র রয়েছে। আপনি সাধারণত কিছু "যুক্তিসঙ্গত মধ্যমূল্য" বা প্রতিটি নিজ নিজ প্রতিপক্ষ থেকে সেরা অফার ব্যবহার করতে পারেন। দুটি পদ্ধতির মধ্যে বিভিন্ন ট্রেড-অফ রয়েছে, যা আমরা এখানে আলোচনা করব না।

এর বাইরে, "ন্যায্য মধ্যমূল্য" কী হওয়া উচিত তার অজানা ফ্যাক্টর রয়েছে। ডিপ অর্ডার স্থাপন এবং বাতিল করার সময়, সেরা বিড মূল্য এবং সেরা জিজ্ঞাসা মূল্যের মধ্যে মধ্যবর্তী মূল্য গোলমালের দামের জন্য সংবেদনশীল।

তদ্ব্যতীত, একই অর্ডার বইয়ের আকারের দুটি ক্ষেত্রে দেওয়া হলে, পরবর্তী অর্ডার বইয়ের সেরা বিডটি পূর্ববর্তী অর্ডার বইয়ের সেরা বিডের চেয়ে কম ন্যায্য মূল্য নির্দেশ করবে। আরেকটি প্রশ্ন হল অর্ডার বুকের ইতিহাস কি গুরুত্বপূর্ণ, এবং যদি তাই হয়, তাহলে মূল্যের সময় বা ভলিউম সময়ের পরিপ্রেক্ষিতে আমাদের কি সাবধানতার সাথে ফোকাস করা উচিত? তাই বাজারের প্রবাহের বৈশিষ্ট্য বিবেচনা করে, বাজার নির্মাতাদের তাদের সীমা অর্ডার কোথায় রাখা উচিত? আপনি যদি অর্ডার বইয়ের শীর্ষে গভীরতা আঁটসাঁট করেন তবে আপনার গভীরতার অর্ডার প্রচুর হবে, তবে প্রতিবার ছোট হবে। আপনি যদি অর্ডার বইয়ের নীচে গভীরতা আঁট করেন তবে আপনার গভীরতার আদেশগুলি পাতলা হবে, তবে প্রতিবার প্রচুর।

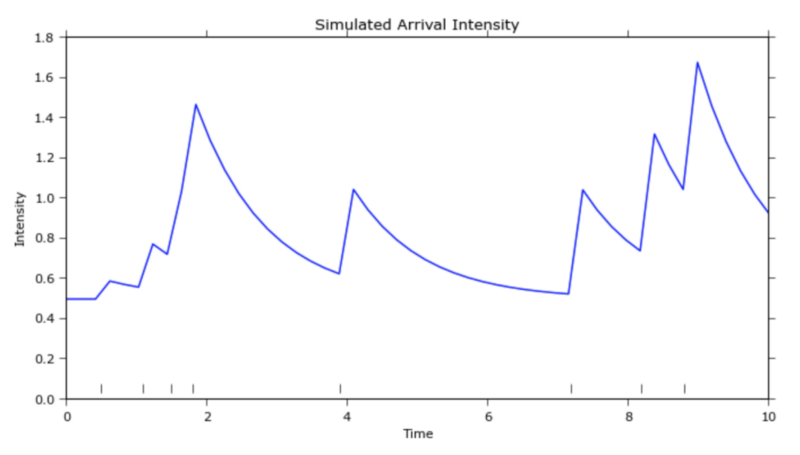

এটি আসলে একটি অনন্য গ্লোবাল সর্বোচ্চ সহ একটি উত্তল অপ্টিমাইজেশান সমস্যা। আরেকটি বিবেচ্য বিষয় হল যে অর্ডার ট্র্যাফিক সময়ের সাথে সাথে আসে, কিছুটা "পয়সন প্রক্রিয়া" এর মতো দেখতে ( https://zh.wikipedia.org/wiki/泊松��% 87% E7%A8%8B)। কিছু লোক মনে করে যে এটি "হকস প্রক্রিয়া" (http://jheusser.github.io/2013/09/08/hawkes.html) এর কাছাকাছি গড় প্রত্যাবর্তনের সংক্ষিপ্ত সংস্করণ। যেহেতু এই অতি-স্বল্প-মেয়াদী গড় প্রত্যাবর্তন স্থানীয় ওঠানামা দ্বারা স্কেল করা হয়, তাই বাজার নির্মাতাদের জন্য দাম বেশি হলে তাদের উদ্ধৃতি প্রশস্ত করা এবং ভলিউম কম হলে আঁটসাঁট করা বোধগম্য।

বর্ধিত পঠন: গভীরতার সাপেক্ষে অর্ডার আগমনের তীব্রতা (1204.0148.pdf)

বর্ধিত পঠন: হকস প্রসেস (http://jheusser.github.io/2013/09/08/hawkes.html)

অন্যান্য বাজার নির্মাতাদের মতামত এই অর্ডার বই দ্বারা প্রতিনিধিত্ব করা হয়. অর্ডার বই অন্যান্য বাজার নির্মাতাদের সম্পর্কে কিছু তথ্য প্রকাশ করে। অর্ডার বইয়ের শীর্ষের কাছে অফারগুলির চেয়ে বেশি বিড রয়েছে, যা নির্দেশ করে যে অন্যান্য বাজার নির্মাতারা কেনার চেয়ে বিক্রি করতে ইচ্ছুক। এই বাজার নির্মাতাদের ইতিমধ্যেই বড় ভারসাম্যহীন ইনভেন্টরি ব্যাকলগ থাকতে পারে, অথবা তারা কেবল বিশ্বাস করে যে স্বল্পমেয়াদে দাম বৃদ্ধির পরিবর্তে কম হওয়ার সম্ভাবনা বেশি। উভয় ক্ষেত্রেই, একজন বাজার নির্মাতা হিসাবে, আপনি চার্ট অর্ডার বই থেকে বিচ্যুতির উপর ভিত্তি করে আপনার উদ্ধৃতিগুলি সামঞ্জস্য করতে পারেন।

উপরন্তু, যখন বাজার নির্মাতারা একে অপরের সাথে প্রতিদ্বন্দ্বিতা করে, আপনি প্রায়ই এই "পেনি টিক" আচরণ দেখতে পাবেন যদি দামের টিক ছোট হয়। বাজার নির্মাতারা মূল্যের জন্য একে অপরের সাথে প্রতিযোগিতা করে যতক্ষণ না একটি ক্যাপিটুলেশন পয়েন্টে পৌঁছায় এবং শুধুমাত্র একজন "বিজয়ী" অগ্রাধিকার পায়। একজন বিজয়ী নির্ধারিত হওয়ার পর, রানার-আপ প্রায়ই পরবর্তী সেরা বিড বা বিডের আগে পূর্ববর্তী মূল্যের টিক-এ ফিরে যাবে। আপনি যদি অফার অগ্রাধিকার হারান, তাহলে আপনি একটি দ্বিতীয় অফার অগ্রাধিকার পেতে পারেন। এটি একটি রিগ্রেশন প্রপঞ্চের দিকে নিয়ে যায় যেখানে বিজয়ী এখন রানার-আপের সামনে একটি দাম এবং একই সিঁড়িতে ফিরে যায়, উভয় পর্বতারোহীর জন্য গেমটি পুনরায় শুরু হয়।

বর্ধিত পঠন: http://parasec.net/transmission/order-book-visualisation/

অবশেষে, দীর্ঘমেয়াদী দিকনির্দেশনামূলক সংকেতগুলি বাজার তৈরির অ্যালগরিদমগুলিকে অগ্রাহ্য করতে পারে, যেখানে বাজার তৈরির অ্যালগরিদমের লক্ষ্য আর স্টকগুলিকে ফ্ল্যাট বা অপরিবর্তিত রাখা নয়, তবে কিছু দীর্ঘমেয়াদী লক্ষ্য এবং এটি তৈরি করার জন্য সংশ্লিষ্ট পক্ষপাতকে বিবেচনায় নেওয়া। একটি বাস্তবতা

গতি

দুটি প্রধান কারণে গতি গুরুত্বপূর্ণ। প্রথমত, আপনি এটি বাতিল করার আগে অর্ডার বইতে একটি অর্ডার পূরণ করতে পারেন। দ্বিতীয়ত, আপনি অর্ডার বুকের একটি অর্ডার পূরণ করার আগে বাতিল করতে পারেন। অন্য কথায়, অর্ডারগুলি পূরণ এবং বাতিল করার সময় আপনি সর্বদা উদ্যোগ নিতে চান। আরবিট্রেজ অ্যালগরিদম (সক্রিয়) এবং এক্সিকিউশন অ্যালগরিদমগুলি (সক্রিয়) পূর্বের সাথে আরও বেশি উদ্বিগ্ন, যখন বাজার-নির্মাণ অ্যালগরিদমগুলি (প্যাসিভ) পরবর্তীটির সাথে আরও বেশি উদ্বিগ্ন।

সাধারণত, এবং নীতিগতভাবে, যে কৌশলগুলি গতি থেকে সবচেয়ে বেশি উপকৃত হয় সেগুলি হল সহজতম বিচারের যুক্তি। যেকোনো জটিল যুক্তি রাউন্ড ট্রিপের সময়কে ধীর করে দিতে বাধ্য। এই জটিল ধরণের অ্যালগরিদমিক কৌশলগুলি ট্রেডিং জগতের সূত্র 1 গাড়ি। ডেটা যাচাইকরণ, নিরাপত্তা পরীক্ষা, হার্ডওয়্যার সেটআপ, অর্কেস্ট্রেশন পদ্ধতি ইত্যাদি সবই গতির পক্ষে ছিনিয়ে নেওয়া যেতে পারে। OMS, EMS এবং PMS (প্রজেক্ট পোর্টফোলিও ম্যানেজমেন্ট সিস্টেম) এড়িয়ে যান এবং একই জায়গায় এক্সচেঞ্জের বাইনারি API ইন্টারফেসের সাথে GPU-তে কম্পিউটিং লজিক সরাসরি সংযুক্ত করুন। একটি দ্রুত এবং বিপজ্জনক খেলা.

গতি-সংবেদনশীল কৌশলের আরেকটি প্রকার, পরিসংখ্যানগত সালিসি কৌশলগুলির সাথে সম্পর্কিত, সার্ভারটি আসলে একটি একক বিনিময়ের সাথে সহাবস্থান না করে একাধিক এক্সচেঞ্জের মধ্যে অবস্থিত। যদিও তারা কোনো একক এক্সচেঞ্জ থেকে ডেটা নিয়ে দ্রুততম হবে না, তারা অন্য কোনো কৌশলের আগে দাম পাবে এবং পারস্পরিক সম্পর্কযুক্ত এবং সমন্বিত ডেটাতে কাজ করতে পারবে।

আরও পড়া: বিশ্বের বৃহত্তম স্টক এক্সচেঞ্জের জন্য সেরা মধ্যবর্তী ট্রেডিং নোড অবস্থানগুলি (PhysRevE_82-056104.pdf)

গতির একটি খেলায়, বিজয়ী সব নেয়। সবচেয়ে সহজ উদাহরণে, যদি একটি সালিশের সুযোগ থাকে, তাহলে যে কেউ প্রথমে এটিতে অ্যাক্সেস পেতে সক্ষম হবে সে লাভ করবে। দ্বিতীয় স্থান crumbs পায়, তৃতীয় স্থান কিছুই পায় না. লাভ একটি ক্ষমতা আইন ফ্যাশনে বিতরণ করা হতে পারে. (বিদ্যুতের আইন সম্পর্কে: https://zh.wikipedia.org/wiki/冪定律)

গতির খেলাও একটি প্রতিযোগিতা। একবার সবাই ফাইবার থেকে মাইক্রোওয়েভ বা লেজার নেটওয়ার্কে আপগ্রেড করলে, সবাই আবার সমতল খেলার ক্ষেত্রে ফিরে আসে এবং যেকোনো প্রাথমিক সুবিধা কমোডিটাইজড হয়ে যায়।

মূল্য টিক আকার, অগ্রাধিকার অগ্রাধিকার এবং সারি অবস্থান

বেশিরভাগ ইঞ্জিন যা অর্ডারের সাথে মেলে সেগুলি প্রথমে দাম এবং তারপরে প্রথম সময় অনুসরণ করে (আনুপাতিক মিল একটি কম সাধারণ বিকল্প, তবে আমরা এখন সেগুলি বিবেচনা করব না)। খারাপ মূল্যে সীমা অর্ডার পূরণ করার আগে ভাল দাম পূরণ করা হবে। একই মূল্যে সীমিত অর্ডারের জন্য, আগে পাঠানো অর্ডারগুলি পরে পাঠানো অর্ডারের আগে কার্যকর করা হবে।

Binance 8 দশমিক স্থান পর্যন্ত অর্ডার বিভক্ত করে। যদি ট্রেডের মূল্য .000001 হয়, তাহলে .00000001-এর মূল্য ট্রেডের 1% হয়। লেনদেনের মূল্য .0001 হলে, .00000001 এর মূল্য 1bps (অর্থাৎ এক টিক)। এটি একটি বিশাল পার্থক্য. আগের ক্ষেত্রে, একটি বড় অর্ডার এড়িয়ে যাওয়ার জন্য একটি সম্পূর্ণ পয়েন্ট খরচ হয়, তাই সময়ের অগ্রাধিকার আরও গুরুত্বপূর্ণ, যখন পরবর্তী ক্ষেত্রে, এটি 100 গুণ সস্তা, তাই মূল্য অগ্রাধিকার আরও গুরুত্বপূর্ণ।

অন্য কথায়, ক্লোজিং অগ্রাধিকার পাওয়ার জন্য যদি আপনাকে সম্পূর্ণ পরিমাণের 1% দিতে হয়, তাহলে সম্ভবত এটি মূল্যবান নয় কারণ আপনি তুলনামূলকভাবে বড় পরিমাণ অর্থ প্রদান করছেন যখন তুলনামূলকভাবে অল্প পরিমাণে পূরণ হওয়ার সম্ভাবনা বৃদ্ধি পাচ্ছে, এবং সম্ভবত একটি লাইনে অপেক্ষা করা ভালো বিকল্প হবে, কিন্তু লেনদেনের অগ্রাধিকার পেতে যদি আপনাকে শুধুমাত্র 1 bps দিতে হয়, তাহলে আপনি তা করতে পারেন কারণ আপনি তুলনামূলকভাবে বড় পরিমাণে বন্ধ হওয়ার সম্ভাবনা বাড়ার সাথে সাথে আপনার প্রান্তিক খরচ তুলনামূলকভাবে অল্প পরিমাণে কমিয়েছেন। ছোট দাম লাফিয়ে মূল্য অগ্রাধিকারের পক্ষে, বড় মূল্য লাফিয়ে সময় অগ্রাধিকারের পক্ষে।

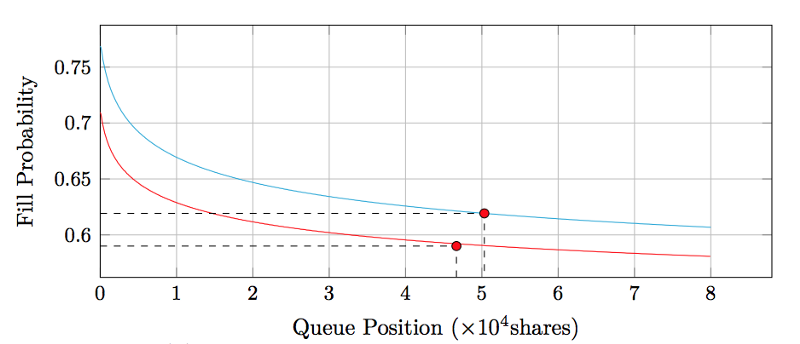

এটি স্বাভাবিকভাবেই পরবর্তী প্রশ্নের দিকে নিয়ে যায়: আপনার সারির অবস্থানের মূল্য কত? (বর্ধিত পঠন: queue-value-2016.pdf)

বুক ডেল্টাস অর্ডার করুন

অর্ডার বইতে ট্রেডের সংখ্যা কমানোর মাত্র দুটি উপায় আছে: হয় এটি সক্রিয়ভাবে বাতিল করা হয় অথবা এটি পূরণ করা হয়। যদি ট্রেডিং প্রক্রিয়ার কারণে হ্রাস ঘটে, তাহলে এইটি ছাড়া অন্য সকল দামও ট্রেডিং প্রক্রিয়ার কারণে হ্রাস পাবে। আমরা এই লেনদেনের রেকর্ডগুলিকে সাজিয়ে এবং চিহ্নিত করে সাজাতে পারি যে প্রতিটি হ্রাস লেনদেনের কারণে নাকি বাতিলকরণের কারণে হয়েছে।

স্বজ্ঞাতভাবে, একটি বাণিজ্য মানে দুটি পক্ষ একটি নির্দিষ্ট মূল্যে বাণিজ্য করতে সম্মত হয়, যখন বাতিলের অর্থ হল একটি পক্ষ সিদ্ধান্ত নেয় যে তারা আর একটি নির্দিষ্ট মূল্যে কিনতে বা বিক্রি করতে ইচ্ছুক নয়। সুতরাং, আপাতদৃষ্টিতে, আমরা বলতে পারি যে সেরা দরে বাতিলকরণ একটি খুব শক্তিশালী সংকেত যে বাজার মূল্য স্বল্পমেয়াদে নিম্নগামী হবে, তারপরে একটি ট্রেড মূল্য কাছাকাছি চলে আসবে।

অন্যদিকে, অর্ডার বইয়ের দাম বাড়তে শুরু করে, এবং শুধুমাত্র একটি সম্ভাবনা রয়েছে: অবশিষ্ট সীমা অর্ডারের সংখ্যা বাড়ানো।

অর্ডার বইতে বৃদ্ধি এবং হ্রাস উভয়ই বাজারের অংশগ্রহণকারীদের ব্যক্তিগত ইচ্ছার ইঙ্গিত দেয় এবং এইভাবে স্বল্পমেয়াদী দামের গতিবিধির সংকেত দেয়।

ভাল মূল্য সূচক এবং সর্বোত্তম লেনদেন ফি

বর্তমানে, বেশিরভাগ মূল্য সূচক একাধিক এক্সচেঞ্জ থেকে ট্রেডিং ডেটা নেয় এবং একটি ভলিউম-ওয়েটেড গড় মূল্য পেতে তাদের একত্রিত করে। বিশেষ করে, ট্রেডব্লক ইনডেক্স এক্সচেঞ্জ ওয়েটের জন্য পেনাল্টি মেকানিজমকেও বাড়িয়ে দেবে, কারণ এক্সচেঞ্জ ওয়েটগুলি নিষ্ক্রিয় এক্সচেঞ্জ এবং এক্সচেঞ্জের সাথে ঘনিষ্ঠভাবে সম্পর্কিত যেগুলির দামগুলি অনেক দূরে সরে যায়। এর বাইরে আমরা আর কী উন্নতি করতে পারি?

GDAX-এ, মেকার ফি 0 বেসিস পয়েন্ট এবং টেকার ফি 30 বেসিস পয়েন্ট। উদাহরণস্বরূপ, যদি লেনদেনের মূল্য $4000/BTC হিসাবে প্রদর্শিত হয়, তাহলে প্রকৃত বিক্রয় মূল্য $4000/BTC এবং ক্রয় মূল্য $4012/BTC। . এই লেনদেনের "ন্যায্য মূল্য" প্রদর্শিত প্রকৃত মূল্যের চেয়ে $4006/BTC এর কাছাকাছি হওয়া উচিত। অন্যদিকে, যেহেতু Bittrex-এর 25bps ফি নির্মাতা এবং গ্রাহক উভয়ের জন্যই প্রযোজ্য, তাই প্রকৃত মূল্য হল প্রদর্শিত মূল্য। অন্য কথায়, $4000/BTC এর প্রদর্শিত মূল্য আসলে একজন ক্রেতা $4010/BTC এ কিনছেন এবং একজন বিক্রেতা $3990/BTC এ বিক্রি করছেন, যার গড় মূল্য হল প্রদর্শিত মূল্য।

অতএব, মূল্য আবিষ্কারের দৃষ্টিকোণ থেকে, লেনদেন রেকর্ডের দামগুলি এক্সচেঞ্জগুলির মধ্যে সরাসরি তুলনীয় নয়, তবে উপরোক্ত বিষয়গুলিকে বিবেচনায় রেখে একটি মূল্য সূচক তৈরি করার পরে প্রমিত হওয়া উচিত। অবশ্যই, কিছু জটিল কারণ রয়েছে যা ট্রেডিং ভলিউমের উপর ভিত্তি করে বিভিন্ন কমিশনের দিকে পরিচালিত করে উদাহরণস্বরূপ, কিছু এক্সচেঞ্জ ট্রেডিং ভলিউমের আকারের উপর ভিত্তি করে টেকার এবং মেকার ফি নির্ধারণ করে। এটি দুটি আকর্ষণীয় ফলাফলেরও পরামর্শ দেয়।

প্রথমত, মেকার এবং টেকার ফি সংক্রান্ত এক্সচেঞ্জের মধ্যে অসমতাকে শক্তিশালী করার সময় মূল্য আবিষ্কার কিছু উপায়ে সীমিত। ধরে নিই যে GDAX-এ বেশিরভাগ অ্যাকাউন্ট 0/30 বেসিস পয়েন্ট মেকার এবং টেকার ফি স্তরে রয়েছে এবং GDAX এর BTCUSD অর্ডার বইতে সাধারণত 1 পেনি স্প্রেড থাকে, প্রতিটি ট্রেডের জন্য বিডটিতে দেখানো মূল্য প্রায় "ন্যায্য মূল্য" , স্পট এবং প্রতিটি লেনদেনের চেয়ে 15 পয়েন্ট বেশি বা কম, এর মধ্যে প্রদর্শিত মূল্য প্রায় "ন্যায্য মূল্য"। অতএব, শান্ত সময়ের মধ্যে "ন্যায্য মূল্য" এই দুটি বিন্দুর মধ্যে দ্রুত দোদুল্যমান হয়, তাদের মধ্যে মূল্য আবিষ্কারের আরও পরিমার্জন ছাড়াই।

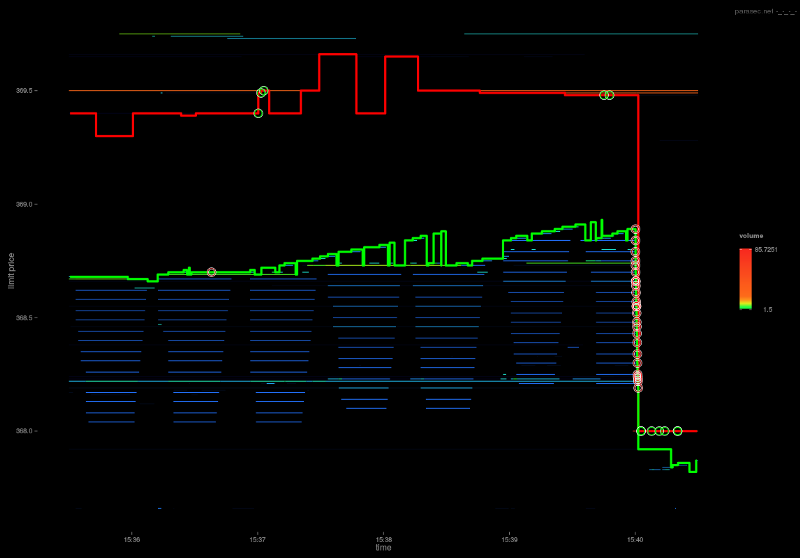

GDAX অর্ডার বই

দ্বিতীয়ত, উৎপাদক এবং ভোক্তাদের মধ্যে কর সম্পর্কের মতো, নির্মাতা এবং গ্রহণকারীদের মধ্যে ব্যয়ের ঘটনাগুলির একটি নির্দিষ্ট সমতা রয়েছে। আপনি যদি প্রস্তুতকারকের কাছ থেকে তুলনামূলকভাবে বড় ফি নেন, তাহলে তারা অর্ডার বইটি প্রসারিত করবে এবং কিছু ফি গ্রহণকারীকে দেবে। আপনি যদি গ্রহণকারীর কাছে তুলনামূলকভাবে উচ্চ ফি নেন, তাহলে নির্মাতা অর্ডার বইটি শক্ত করবে এবং গ্রহণকারীর কিছু ফি শোষণ করবে।

এখানে একটি চরম উদাহরণ হল যেখানে আপনি নির্মাতাকে এতটাই পছন্দ করেন যে অর্ডার বইটি স্প্রেডের একটি একক টিক দিয়ে চেপে যায় (যেমনটি আমরা প্রায়শই GDAX-এ দেখি) এবং অর্ডার বইটি এর চেয়ে শক্ত হতে পারে না। এর উপর ভিত্তি করে, যেকোনো অতিরিক্ত ফি এখন হারানো রাজস্ব হিসেবে এক্সচেঞ্জের উপরই পড়বে।

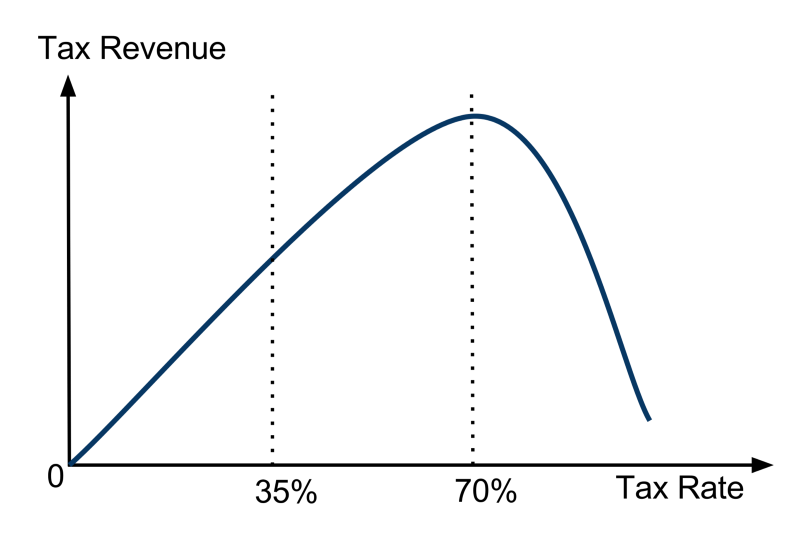

এই চরম উদাহরণ বাদ দিয়ে, আমরা দেখতে পাচ্ছি যে কোন পক্ষ ফি চার্জ করে তা বিবেচ্য নয়, বরং গ্রহণকারী এবং প্রস্তুতকারকের ফি এর যোগফল। শেষ পর্যন্ত, Laffer Curvein ট্যাক্স নীতির মত, বিনিময়গুলি ফি নীতিতে রাজস্ব অপ্টিমাইজেশানের সমস্যার সম্মুখীন হয়। আমরা দেখতে পাচ্ছি যে মুনাফা আয় এবং কর নীতি একই। যদি কোনো এক্সচেঞ্জ কোনো ফি চার্জ না করে, তাহলে তারা কোনো আয় করে না। যদি কোনো এক্সচেঞ্জ 100% ফি নেয়, তাহলে কোনো লেনদেন নেই এবং তাই তাদের জন্য কোনো রাজস্ব নেই। কিছু অতিরিক্ত গবেষণার মাধ্যমে, এটি স্পষ্ট হয়ে যায় যে মোট ফি স্তরে বিনিময় রাজস্ব একটি অনন্য সর্বোচ্চ মান সহ একটি অবতল ফাংশন।

শব্দের ব্যাখ্যা: ল্যাফার কার্ভ (https://en.wikipedia.org/wiki/Laffer_curve)

চলবে

- 1