রেঞ্জব্রেক কৌশলের ভূমিকা

রেঞ্জব্রেক কৌশলটি মূলত ফিউচার এবং ফরেন এক্সচেঞ্জ ট্রেডিং থেকে উদ্ভূত হয়েছিল এবং এটি এক ধরনের ইন্ট্রাডে ব্রেকআউট কৌশল। এটি "ফিউচারস ট্রুথ ম্যাগাজিন" (আমেরিকান ট্রেডিং সিস্টেম সিলেকশন ম্যাগাজিন) এর শীর্ষ দশের মধ্যে পরপর অনেক বছর ধরে স্থান পেয়েছে। এটি পেশাদার বিনিয়োগ প্রতিষ্ঠান এবং পৃথক ব্যবসায়ী উভয়ের দ্বারা ব্যাপকভাবে ব্যবহৃত হয়।

যাইহোক, যদি একটি ট্রেডিং কৌশল জনসাধারণের কাছে ব্যাপকভাবে পরিচিত হয়, তাহলে এর ব্যবহারিক প্রয়োগ অনেক কমে যাবে। তাই, এই নিবন্ধের উদ্দেশ্য RangeBreak কৌশলটি চালু করা নয় যাতে সবাই এটিকে যান্ত্রিকভাবে অনুলিপি করতে পারে, কিন্তু Rangebreak কৌশলটি শিখতে যাতে সবাই এটিকে একটি লাভজনক ট্রেডিং সিস্টেমে একীভূত করতে পারে এবং তাদের ট্রেডিং ক্ষমতা উন্নত করতে পারে।

রেঞ্জব্রেক কৌশলের গণনা পদ্ধতি

মূল RangeBreak কৌশলটি আজকের দীর্ঘ বা সংক্ষিপ্ত দিক নির্ধারণের জন্য দিনের খোলার মূল্য এবং গতকালের মূল্য ওঠানামার পরিসর ব্যবহার করে। দিনের শুরুর মূল্য এবং গতকালের দামের ওঠানামার পরিসর উপরের ট্র্যাক গঠন করে, এবং দিনের শুরুর মূল্য গতকালের দামের ওঠানামার পরিসর বিয়োগ করে নিম্ন ট্র্যাক গঠন করে। যদি দাম উপরের ট্র্যাকের উপরে উঠে যায়, তাহলে দীর্ঘ যান; যদি দাম নীচের ট্র্যাকের নীচে পড়ে, তাহলে সংক্ষিপ্ত যান। কোনও লাভ-লাভ বা স্টপ-লস নেই, এবং পজিশনটি বন্ধ হওয়ার সময়ের কাছাকাছি সময়ে বন্ধ হয়ে গেছে। নির্দিষ্ট গণনার সূত্র:

- উপরের ট্র্যাক = দিনের খোলার মূল্য + (গতকালের সর্বোচ্চ মূল্য - গতকালের সর্বনিম্ন মূল্য) x N

- নিম্ন ট্র্যাক = দিনের খোলার মূল্য - (গতকালের সর্বোচ্চ মূল্য - গতকালের সর্বনিম্ন মূল্য) x N

- দাম উপরের ট্র্যাকের উপরে উঠে যায় এবং দীর্ঘ অবস্থানগুলি খোলা হয়

- দাম নিম্ন ট্র্যাকের নিচে পড়ে, ছোট পজিশন খোলা হয়

- বন্ধ বন্ধ, সব অবস্থান বন্ধ

সতর্ক বন্ধুরা দেখতে পাবেন যে উপরের ট্র্যাক এবং নীচের ট্র্যাক গণনা করার সময় একটি পরিবর্তনশীল N যোগ করা হয়েছে কেন গতকালের দামের ওঠানামার পরিসরকে N দ্বারা গুণ করা হয়েছে। এর অর্থ কী? প্রকৃতপক্ষে, এখানে পরিবর্তনশীল N-এর কোনো বিশেষ অর্থ নেই যে কারণে ট্রেডাররা নির্দিষ্ট ট্রেডিং ভ্যারাইটি বা ব্যক্তিগত বিষয়গত অভিজ্ঞতার উপর ভিত্তি করে উপরের ট্র্যাক এবং নিম্ন ট্র্যাকের মধ্যে দূরত্ব সামঞ্জস্য করতে পারে পরামিতি পরিসীমা 0.1~1.5 হতে পারে৷

রেঞ্জব্রেক কৌশল সোর্স কোড

খুলুন: fmz.com > লগইন > কন্ট্রোল সেন্টার > পলিসি লাইব্রেরি > নতুন নীতি নীতি সম্পাদনা ইন্টারফেসের উপরের বাম কোণে, প্রোগ্রামিং ভাষা নির্বাচন করতে ড্রপ-ডাউন বক্সে ক্লিক করুন:My语言, কৌশল লিখতে শুরু করুন. নীচের কোডের মন্তব্যগুলিতে মনোযোগ দিন।

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

রেঞ্জব্রেক কৌশল ব্যাকটেস্ট

প্রকৃত ট্রেডিং পরিবেশের কাছাকাছি হওয়ার জন্য, আমরা খোলা এবং বন্ধ করার অবস্থানের জন্য 2 টি টিক ব্যবহার করেছি এবং ব্যাকটেস্টিংয়ের সময় স্ট্রেস পরীক্ষার জন্য হ্যান্ডলিং ফি 2 গুণ ব্যবহার করেছি:

- বাজারের ধরন: তাপীয় কয়লা সূচক

- ট্রেডিং প্রকার: তাপীয় কয়লা প্রধান শক্তি

- সময়: জুন 1, 2015 ~ 28 জুন, 2019

- সময়কাল: দৈনিক লাইন

- স্লিপেজ: খোলা এবং বন্ধ করার অবস্থানের জন্য প্রতিটি 2 টি টিক

- হ্যান্ডলিং ফি: এক্সচেঞ্জ ফি এর 2 গুণ

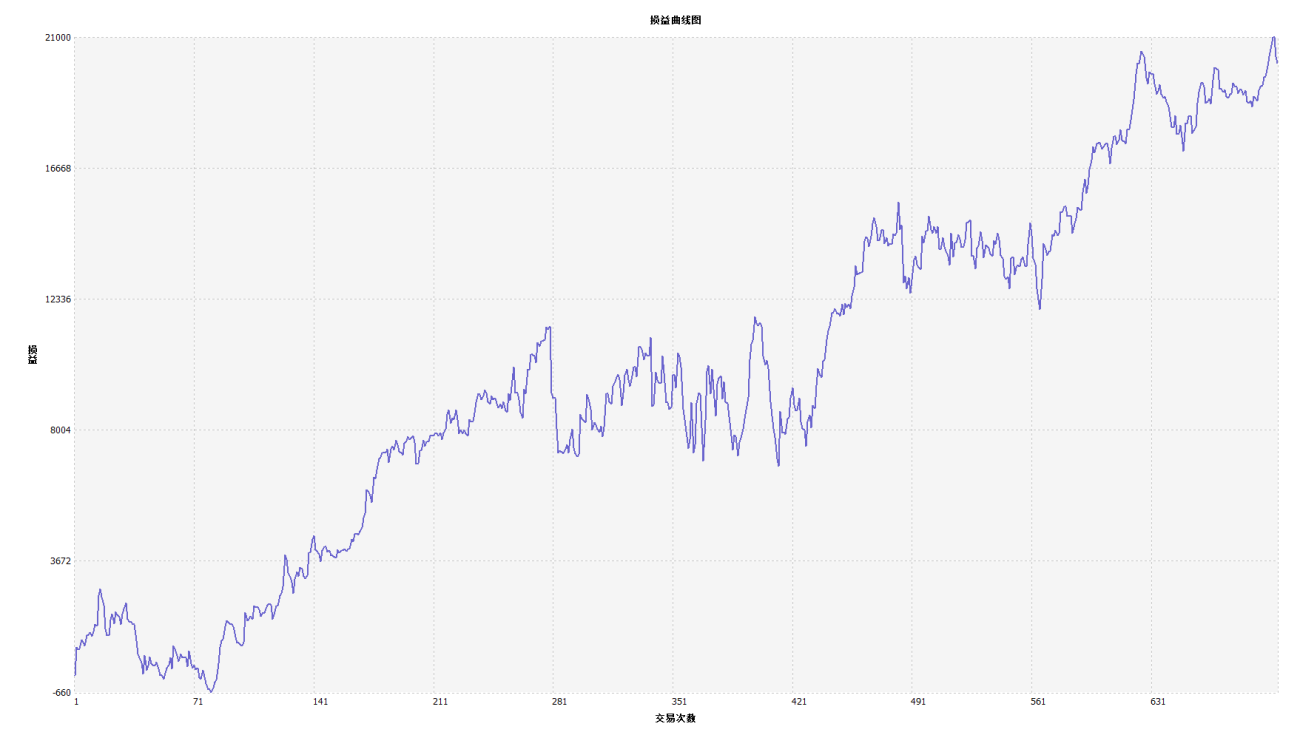

তহবিল বক্ররেখা

উপরের ব্যাকটেস্ট ফলাফলগুলি থেকে বিচার করে, কৌশলটি খুব ভালভাবে কাজ করে যখন বাজারের প্রবণতা মসৃণ হয় তা উঠছে বা কমছে, অ্যারন সূচকটি বাজারকে পুরোপুরি ট্র্যাক করতে পারে। মূলধন বক্ররেখার সামগ্রিক প্রবণতাও ঊর্ধ্বমুখী, এবং কোন উল্লেখযোগ্য রিট্রেসমেন্ট নেই। তবে, অস্থির বাজারে, বিশেষ করে ক্রমাগত অস্থির বাজারে, একটি আংশিক রিট্রেসমেন্ট রয়েছে।

রেঞ্জব্রেক কৌশলের উন্নতি

উপরের চিত্রে দেখানো হয়েছে, বাজারের প্রবণতা যখন স্পষ্ট হয় তখনও মূল রেঞ্জব্রেক কৌশলের অসন্তোষজনক ফলাফল রয়েছে, বিশেষ করে যখন বাজার একটি দীর্ঘমেয়াদী ধাক্কায় থাকে একটি বড় রিট্রেসমেন্ট. আমরা জানি যে রেঞ্জব্রেক একটি ট্রেন্ড কৌশল এবং এটিতে ট্রেন্ড কৌশলগুলির দুর্বলতাও রয়েছে।

এটি লক্ষ্য করা গুরুত্বপূর্ণ যে গতকালের ওঠানামার পরিসর গণনা করার সময়, মূল কৌশলটি কেবল গতকালের সর্বোচ্চ মূল্য বিয়োগ করে গতকালের সর্বনিম্ন মূল্য ব্যবহার করে। যাইহোক, মূল্যের ওঠানামার পরিসর গণনা করার সময়, আপনি ATR সূচক ব্যবহার করতে পারেন, কারণ ATR মূল্যের গড় সত্যিকারের অস্থিরতার প্রতিনিধিত্ব করে, উদাহরণস্বরূপ, টার্টল ট্রেডিং নিয়মে ATR ব্যবহার করা হয়।

এছাড়াও, গার্হস্থ্য পণ্যের ফিউচারের দামের প্রবণতা আরও ধীরে ধীরে বাড়তে থাকে এবং আরও দ্রুত পতনের প্রবণতা থাকে, তাই আমরা উপরের এবং নীচের রেলগুলি গণনা করার সময় যথাক্রমে N1 এবং N2 ব্যবহার করতে পারি, যা বিভিন্ন বাজারের পরিবেশে কৌশলটিকে আরও নমনীয় করে তুলতে পারে৷

কৌশল সোর্স কোড

সারসংক্ষেপ

রেঞ্জব্রেক কৌশলের ডিজাইন ধারণার মতোই, দিনের দাম উপরের এবং নীচের রেলের মধ্য দিয়ে যতক্ষণ পর্যন্ত বাজারের বৃদ্ধি, পতন বা ওঠানামা হবে তা কখনই ভবিষ্যদ্বাণী করা হয় না, এটি বাজার মূল্যের প্রবণতার দিক নির্দেশ করে। দিনের ব্যবসায়ীদের শুধুমাত্র সংকেত অনুসরণ করতে হবে এবং প্রবণতা অনুসরণ করতে হবে। অবশ্যই, আপনি আপনার নিজস্ব ট্রেডিং অভ্যাস বা বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে এই ট্রেডিং কৌশলটি উন্নত এবং পুনরাবৃত্তি করতে পারেন।

- 1