আপনাকে ধাপে ধাপে শেখান কিভাবে কৌশল লিখতে হয় -- আমার ভাষা কৌশল প্রতিস্থাপন করুন

সম্প্রতি, যখন আমি আমার বন্ধুদের সাথে কৌশল নিয়ে কথা বলছিলাম, আমি শিখেছি যে আমার ভাষায় লেখা অনেক কৌশলই নমনীয়তার সমস্যায় ভুগছে। অনেক ক্ষেত্রে, সিস্টেম দ্বারা সরবরাহ করা হয় না এমন স্ট্যান্ডার্ড কে-লাইন চক্র ব্যবহার করা প্রয়োজন, উদাহরণস্বরূপ, 4-ঘন্টা কে-লাইন ব্যবহার করার জন্য সবচেয়ে বেশি জিজ্ঞাসা করা হয়৷ এই সমস্যাটি একটি নিবন্ধে সমাধান করা হয়েছে, আপনি যদি আগ্রহী হন তবে আপনি এটি প্রথমে পড়তে পারেন:লিঙ্ক. যাইহোক, আমার ভাষা কৌশলে, আমার ভাষার অত্যন্ত এনক্যাপসুলেটেড প্রকৃতির কারণে এই সমস্যাটি নিজের দ্বারা নমনীয়ভাবে প্রক্রিয়া করা যায় না। এই সময়ে, কৌশলগত ধারণাগুলি অন্য ভাষায় প্রতিস্থাপন করা দরকার।

ট্রেন্ড স্ট্র্যাটেজি ট্রান্সপ্লান্ট করা খুবই সহজ আমরা ড্রাইভিং স্ট্র্যাটেজি কোডের ডেটা ক্যালকুলেশন অংশ পূরণ করতে এবং ট্রেডিং সিগন্যাল ট্রিগার শর্ত পূরণ করতে নমুনা কোডের একটি অংশ ব্যবহার করতে পারি।

পুনঃব্যবহারযোগ্য উদাহরণ কোড:

একটি উদাহরণ হিসাবে OKEX ফিউচারের জন্য ব্যবহৃত কৌশল নিন।

javascript

// 全局变量

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // 记录持仓数量

var TradeInterval = 500 // 轮询间隔

var PriceTick = 1 // 价格一跳

var Symbol = "this_week"

function OnTick(){

// 驱动策略的行情处理部分

// 待填充...

// 交易信号触发处理部分

// 待填充...

// 执行交易逻辑

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// 判断是不是 满足状态,如果满足 修改状态

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// 交易逻辑部分

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // 处理交易

if(Type == OPENLONG || Type == OPENSHORT){ // 处理开仓

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // 处理平仓

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// 设置合约

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

উদাহরণ: ডবল মুভিং এভারেজ কৌশল প্রতিস্থাপন

মাই ভাষার ব্যাকটেস্ট:

মাই ভাষা কৌশল কোড:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

জাভাস্ক্রিপ্ট কৌশল পোর্টিং

প্রথমে, পুনঃব্যবহারযোগ্য নমুনা কোডের বাজার অধিগ্রহণ এবং সূচক গণনার অংশগুলি পূরণ করুন:

// 驱动策略的行情处理部分

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

আপনি দেখতে পাচ্ছেন, ডবল মুভিং এভারেজ স্ট্র্যাটেজি খুব সহজ এটিকে প্রথমে কে-লাইন ডেটা পেতে হবে।records, তারপর ব্যবহার করুনTA函数库এর চলমান গড় ফাংশনTA.MA5-দিনের চলমান গড় এবং 15-দিনের চলমান গড় গণনা করুন (যেমন আপনি ব্যাকটেস্ট ইন্টারফেসে দেখতে পাচ্ছেন, কে-লাইন চক্রটি দৈনিক কে-লাইনে সেট করা হয়েছে, তাইTA.MA(records, 5)যা গণনা করা হয় তা হল 5 দিনের চলমান গড়,TA.MA(records, 15)15 দিনের চলমান গড়)।

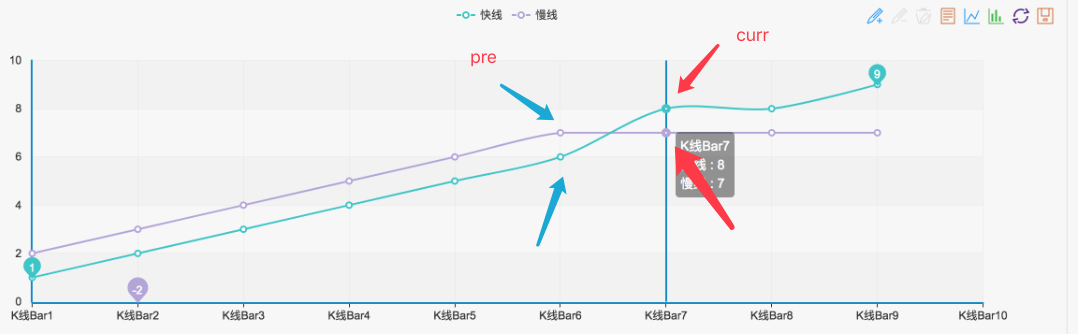

তারপর পানma5সূচক ডেটার শেষ বিন্দুma5_curr(সূচক মান), শেষ থেকে তৃতীয় পয়েন্টma5_pre(সূচক মান),ma15একই সূচক ডেটার জন্য যায়। তারপরে আপনি এই সূচক ডেটা ব্যবহার করতে পারেন সোনার ক্রস এবং মৃত ক্রস বিচার করতে, যেমন চিত্রে দেখানো হয়েছে:

যতক্ষণ এই ধরনের একটি রাষ্ট্র গঠিত হয়, এটি একটি সুনির্দিষ্ট সোনালী ক্রস এবং মৃত ক্রস।

তারপর সংকেত বিচার করার অংশটি এভাবে লেখা যেতে পারে:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

এখন প্রতিস্থাপন ঠিক আছে, আপনি পরীক্ষায় ফিরে যেতে পারেন:

জাভাস্ক্রিপ্ট কৌশলগুলির ব্যাকটেস্টিং

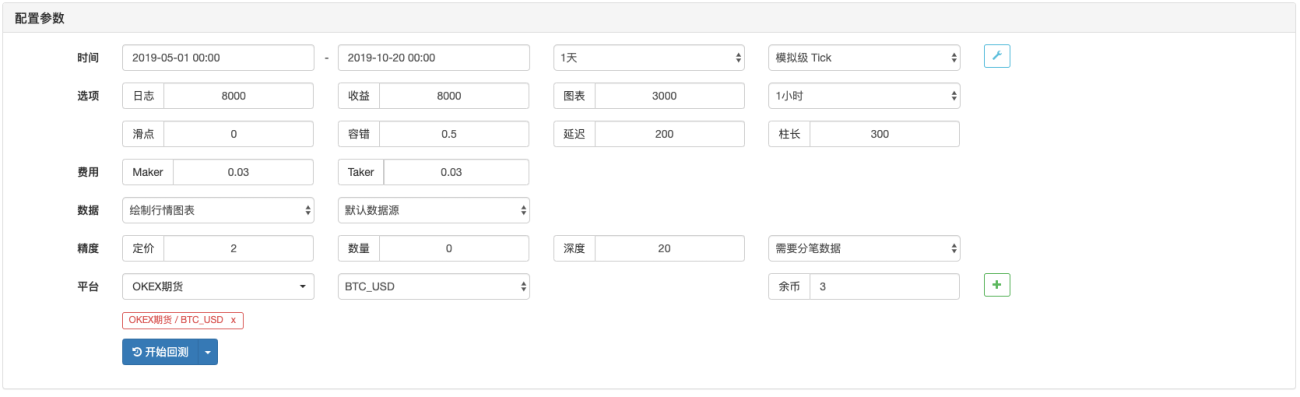

ব্যাকটেস্ট কনফিগারেশন:

回测结果:

[/upload/asset/16baa65d35e034e06a58.png](/upload/asset/16baa65d35e034e06a58.png)

আমার ভাষা ব্যাকটেস্ট

আপনি দেখতে পাচ্ছেন যে ব্যাকটেস্ট ফলাফলগুলি মূলত একই, তাই আপনি যদি কৌশলটিতে ইন্টারেক্টিভ ফাংশন যোগ করা চালিয়ে যেতে চান, ডেটা প্রসেসিং যোগ করতে চান (যেমন কে-লাইন সংশ্লেষণ), এবং কাস্টমাইজড চার্ট অঙ্কন এবং প্রদর্শন যোগ করতে চান, আপনি তা করতে পারেন। .

আগ্রহী শিক্ষার্থীরা চেষ্টা করে দেখতে পারেন

- 1