অভিযোজিত প্রবণতা মোমেন্টাম আরএসআই কৌশল মুভিং এভারেজ ফিল্টার সিস্টেমের সাথে সম্মিলিত

সারসংক্ষেপ

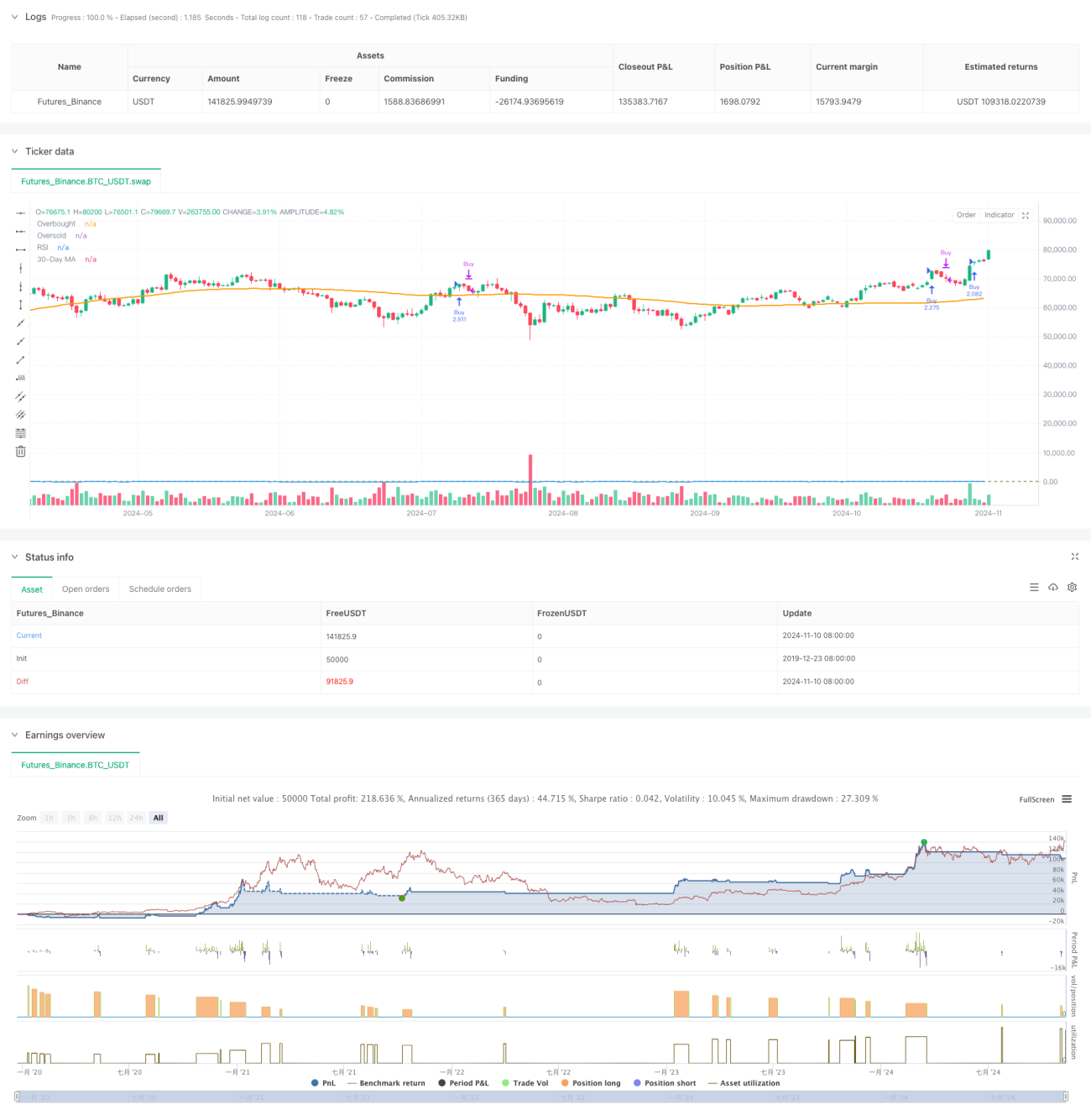

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) এবং মুভিং এভারেজ (MA) এর সমন্বয়ে গঠিত একটি ট্রেন্ড ফোলোয়িং ট্রেডিং সিস্টেম। কৌশলটির মূল বিষয় হল RSI সূচকের মাধ্যমে মূল্যের গতিবিধি পরিবর্তন ধরা, এবং একই সাথে ৯০ দিনের মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে বাজারের ট্রেন্ড কার্যকরভাবে অনুসরণ করা। কৌশলটিতে সামঞ্জস্যযোগ্য RSI ওভারবট/ওভারসোল্ড থ্রেশহোল্ড ব্যবহার করা হয়েছে এবং একটি ২৫০০ দিনের ব্যাকটেস্ট সময়সীমা নির্ধারণ করা হয়েছে, যা কৌশলটির ব্যবহারিকতা এবং স্থিতিশীলতা নিশ্চিত করে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- RSI সূচক সেটিং: ১২ পিরিয়ডের RSI ব্যবহার করা হয়, যেখানে ৭০ এবং ৬২ কে ওভারবট ও ওভারসোল্ড থ্রেশহোল্ড হিসেবে নির্ধারণ করে বাজারের গতি ধরা হয়।

- মুভিং এভারেজ: ট্রেন্ড নিশ্চিতকরণ সূচক হিসেবে ৯০ দিনের মুভিং এভারেজ ব্যবহার করা হয়।

- পজিশন ম্যানেজমেন্ট: যখন লং সিগন্যাল দেখা দেয়, তখন সিস্টেম বর্তমান অ্যাকাউন্ট ইকুইটি অনুযায়ী স্বয়ংক্রিয়ভাবে খোলা পজিশনের পরিমাণ গণনা করে।

- সময় উইন্ডো: ২৫০০ দিনের ব্যাকটেস্ট সময়সীমা অন্তর্ভুক্ত করা হয়েছে, যা নিশ্চিত করে যে কৌশলটি যুক্তিসঙ্গত সময়সীমার মধ্যে কাজ করে।

ক্রয়ের শর্ত ট্রিগার করার জন্য RSI মান ৭০ এর উপরে উঠতে হবে, এবং বিক্রয় সিগন্যাল তৈরি হয় যখন RSI ৬২ এর নিচে নেমে যায়। সিস্টেমটি খোলার শর্ত পূরণ হলে এবং বৈধ ব্যাকটেস্ট সময়ের মধ্যে থাকলে, স্বয়ংক্রিয়ভাবে পূর্ণ পজিশন খোলার গণনা করে এবং তা কার্যকর করে।

কৌশলের সুবিধা

- গতিশীল অভিযোজনক্ষমতা: সামঞ্জস্যযোগ্য RSI থ্রেশহোল্ড কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: RSI এবং মুভিং এভারেজের দ্বৈত নিশ্চিতকরণ মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে।

- বৈজ্ঞানিক পজিশন ম্যানেজমেন্ট: অ্যাকাউন্ট ইকুইটির উপর ভিত্তি করে গতিশীল পজিশন ম্যানেজমেন্ট তহবিলের ব্যবহার দক্ষতা নিশ্চিত করে।

- যুক্তিসঙ্গত সময় উইন্ডো: ২৫০০ দিনের ব্যাকটেস্ট সময়সীমা ঐতিহাসিক ডেটার সাথে অতিরিক্ত ফিটিং এড়ায়।

- ভিজুয়ালাইজেশন সাপোর্ট: কৌশলটি RSI এবং মুভিং এভারেজের রিয়েল-টাইম ভিজুয়ালাইজেশন প্রদান করে, যা পর্যবেক্ষণ ও সমন্বয় সহজ করে।

কৌশলের ঝুঁকি

- ট্রেন্ড বিপরীতমুখী হওয়ার ঝুঁকি: অস্থির বাজারে মিথ্যা ব্রেকআউট ঘটতে পারে।

- প্যারামিটার সংবেদনশীলতা: RSI এবং মুভিং এভারেজের পিরিয়ডের নির্বাচন কৌশলের কর্মক্ষমতাকে ব্যাপকভাবে প্রভাবিত করে।

- স্লিপেজ প্রভাব: তরলতার অভাবে পূর্ণ পজিশন অপারেশনে স্লিপেজের ঝুঁকি থাকতে পারে।

- ব্যাকটেস্ট সময়সীমা: নির্দিষ্ট ব্যাকটেস্ট সময়সীমার কারণে কিছু ঐতিহাসিক প্যাটার্ন মিস হতে পারে।

ঝুঁকি নিয়ন্ত্রণের পরামর্শ:

- বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী RSI থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করার পরামর্শ দেওয়া হয়।

- ঝুঁকি ব্যবস্থাপনা বাড়ানোর জন্য স্টপ লস/টেক প্রফিট ফিচার যুক্ত করা যেতে পারে।

- স্লিপেজ প্রভাব কমাতে ধাপে ধাপে পজিশন খোলার কথা বিবেচনা করা উচিত।

- নিয়মিত প্যারামিটারের কার্যকারিতা মূল্যায়ন করা উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

সিগন্যাল সিস্টেম অপ্টিমাইজেশন:

- অতিরিক্ত নিশ্চিতকরণ হিসেবে আরও প্রযুক্তিগত সূচক যুক্ত করা।

- সিগন্যালের নির্ভরযোগ্যতা বাড়াতে ভলিউম বিশ্লেষণ অন্তর্ভুক্ত করা।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন:

- ধাপে ধাপে পজিশন খোলা এবং কমানোর ব্যবস্থা বাস্তবায়ন করা।

- গতিশীল স্টপ লস/টেক প্রফিট ফিচার যুক্ত করা।

-

ঝুঁকি নিয়ন্ত্রণ অপ্টিমাইজেশন:

- অস্থিরতা অভিযোজিত প্রক্রিয়া চালু করা।

- বাজার পরিবেশ বিশ্লেষণ মডিউল যুক্ত করা।

-

ব্যাকটেস্ট সিস্টেম অপ্টিমাইজেশন:

- আরও ব্যাকটেস্ট পরিসংখ্যান সূচক যুক্ত করা।

- স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন ফিচার বাস্তবায়ন করা।

সারসংক্ষেপ

এই কৌশলটি RSI মোমেন্টাম সূচক এবং মুভিং এভারেজ ট্রেন্ড ফিল্টারের সমন্বয়ে একটি মোটামুটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটির শক্তি হলো এর অভিযোজনক্ষমতা এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ, তবে প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশের পরিবর্তনের প্রভাব সম্পর্কে সতর্ক থাকা প্রয়োজন। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে কৌশলটির আরও উন্নতির যথেষ্ট সুযোগ রয়েছে, যা এর স্থিতিশীলতা এবং লাভজনকতা আরও বাড়াতে পারে।

- 1