ADX ট্রেন্ড ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এটি একটি এভারেজ ডিরেকশনাল ইনডেক্স (ADX) এবং মূল্যের ব্রেকআউটের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি মূলত ADX ইনডিকেটরের মান পর্যবেক্ষণ করে বাজারের ট্রেন্ড শক্তি নির্ধারণ করে এবং মূল্যের ব্রেকআউট সংকেতের সাথে মিলিয়ে বাজারের মোমেন্টাম ক্যাপচার করে। কৌশলটি নির্দিষ্ট ট্রেডিং সময়ের মধ্যে কাজ করে এবং স্টপ-লস ও দৈনিক ট্রেড সংখ্যার সীমা প্রয়োগ করে ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

কৌশলের নীতি

কৌশলের মূল যুক্তিতে নিম্নলিখিত গুরুত্বপূর্ণ উপাদানগুলি রয়েছে:

- ADX ইনডিকেটর পর্যবেক্ষণ: ADX ইনডিকেটর ব্যবহার করে বাজারের ট্রেন্ড শক্তি মূল্যায়ন করা হয়। যখন ADX মান ১৭.৫-এর নিচে থাকে, তখন বোঝায় যে বাজার শিগগিরই একটি নতুন ট্রেন্ড গঠন করতে পারে।

- মূল্যের ব্রেকআউট নির্ধারণ: কৌশলটি বিগত ৩৪টি পিরিয়ডের সর্বোচ্চ ক্লোজিং মূল্য ট্র্যাক করে এবং বর্তমান মূল্য সেই প্রতিরোধ স্তর ভাঙলে ট্রেড সংকেত তৈরি হয়।

- ট্রেডিং সময় ব্যবস্থাপনা: কৌশলটি কেবল নির্দিষ্ট ট্রেডিং সময়ের (০৭৩০-১৪৩০) মধ্যে কাজ করে, যাতে কম লিকুইডিটি সময়ের ঝুঁকি এড়ানো যায়।

- ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া:

- নির্দিষ্ট ডলার স্টপ-লস সেট করে প্রতি ট্রেডের ক্ষতি সীমিত করা

- প্রতিটি ট্রেডিং সেশনে সর্বোচ্চ ৩টি ট্রেড সীমিত করা

- ট্রেডিং সময় শেষে সমস্ত পজিশন স্বয়ংক্রিয়ভাবে বন্ধ করা

কৌশলের সুবিধা

- ট্রেন্ড ক্যাপচার ক্ষমতা: ADX ইনডিকেটর এবং মূল্যের ব্রেকআউটের সমন্বয় কার্যকরভাবে বাজারের ট্রেন্ডের প্রাথমিক পর্যায় চিহ্নিত করতে সক্ষম।

- ঝুঁকি ব্যবস্থাপনা সমৃদ্ধ: একাধিক স্তরের ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যেমন নির্দিষ্ট স্টপ-লস, ট্রেড সংখ্যার সীমা এবং স্বয়ংক্রিয় ক্লোজিং পদ্ধতি অন্তর্ভুক্ত।

- উচ্চ অটোমেশন: কৌশলের যুক্তি স্পষ্ট, সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করা যায়, কোনো মানুষের হস্তক্ষেপের প্রয়োজন নেই।

- অভিযোজন ক্ষমতা: বিভিন্ন বাজার পরিস্থিতি অনুযায়ী প্যারামিটার যেমন স্টপ-লসের পরিমাণ, রেট্রোস্পেক্ট পিরিয়ড ইত্যাদি সমন্বয় করা যায়।

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউটের ঝুঁকি: সাইডওয়েজ বাজারে মিথ্যা ব্রেকআউট হতে পারে যা ধারাবাহিক স্টপ-লসের কারণ হতে পারে।

- প্যারামিটার নির্ভরতা: কৌশলের কার্যকারিতা ADX থ্রেশহোল্ড এবং রেট্রোস্পেক্ট পিরিয়ডের সেটিং-এর উপর ব্যাপকভাবে নির্ভরশীল।

- সময় সীমাবদ্ধতা: নির্দিষ্ট সময়ের বাইরে ট্রেড না করায় অন্যান্য সময়ের সুযোগ হাতছাড়া হতে পারে।

- স্টপ-লস সেটিং: নির্দিষ্ট ডলার স্টপ-লস ভিন্ন ভিন্ন অস্থিরতার পরিবেশে যথেষ্ট নমনীয় নয়।

কৌশলের উন্নতির দিকনির্দেশনা

- গতিশীল স্টপ-লস: নির্দিষ্ট ডলার স্টপ-লসের পরিবর্তে ATR-ভিত্তিক গতিশীল স্টপ-লস ব্যবহারের পরামর্শ দেওয়া হয়, যা বাজারের বিভিন্ন অস্থিরতার পরিবেশে খাপ খাইয়ে নিতে পারে।

- বাজার পরিবেশ ফিল্টার: অস্থিরতা ফিল্টার যুক্ত করে উচ্চ অস্থিরতার পরিবেশে ট্রেডিং সামঞ্জস্য বা স্থগিত করা।

- এন্ট্রি অপ্টিমাইজেশন: ভলিউম কনফার্মেশন যোগ করে ব্রেকআউট সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা যেতে পারে।

- গতিশীল প্যারামিটার সমন্বয়: ADX থ্রেশহোল্ড এবং রেট্রোস্পেক্ট পিরিয়ডের জন্য স্ব-সামঞ্জস্যযোগ্য পদ্ধতি বাস্তবায়ন।

সারসংক্ষেপ

এটি একটি কাঠামোগতভাবে সম্পূর্ণ এবং যুক্তিসঙ্গত ট্রেন্ড ফোলোয়িং কৌশল। ADX ইনডিকেটর ও মূল্যের ব্রেকআউটের সমন্বয়ের মাধ্যমে কার্যকর ঝুঁকি ব্যবস্থাপনার কাঠামোতে বাজারের ট্রেন্ড সুযোগ ক্যাপচার করে। যদিও কিছু উন্নতির জায়গা রয়েছে, তবে কৌশলের মৌলিক কাঠামো শক্তিশালী এবং এটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমের একটি মৌলিক উপাদান হিসেবে উপযুক্ত। ট্রেডারদের প্রকৃত ট্রেডিংয়ের আগে পর্যাপ্ত ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশন করার এবং বাজারের নির্দিষ্ট পরিস্থিতি অনুযায়ী প্রয়োজনীয় পরিবর্তন আনার পরামর্শ দেওয়া হয়।

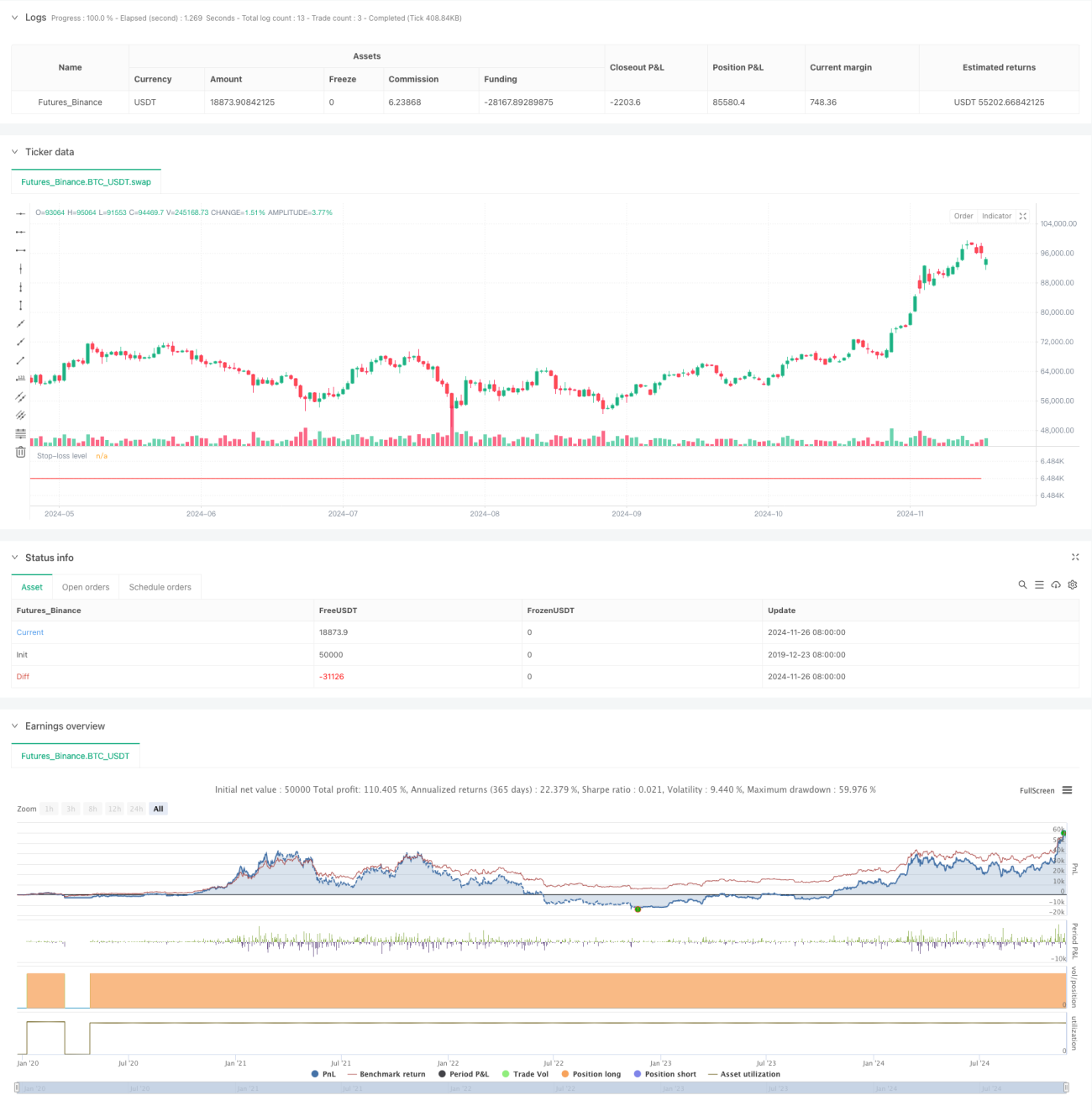

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1