সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি অভিযোজিত ট্রেডিং সিস্টেম যা ক্লাসিক ডাবল মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং এবং ATR ভিত্তিক গতিশীল ঝুঁকি নিয়ন্ত্রণকে একত্রিত করে। কৌশলটি দুটি ট্রেডিং মোড অফার করে: বেসিক মোড ট্রেন্ড ট্র্যাকিংয়ের জন্য সরল ডাবল মুভিং এভারেজ ক্রসওভার ব্যবহার করে, আর অ্যাডভান্সড মোডে উচ্চতর টাইমফ্রেমের ট্রেন্ড ফিল্টার এবং ATR-ভিত্তিক গতিশীল স্টপ-লস মেকানিজম যুক্ত করা হয়। একটি সাধারণ ড্রপডাউন মেনুর মাধ্যমে সহজেই দুটি মোডের মধ্যে স্যুইচ করা যায়, যা নতুনদের জন্য ব্যবহারের সহজতা নিশ্চিত করে এবং অভিজ্ঞ ট্রেডারদের জন্য ঝুঁকি নিয়ন্ত্রণের প্রয়োজনীয়তা পূরণ করে।

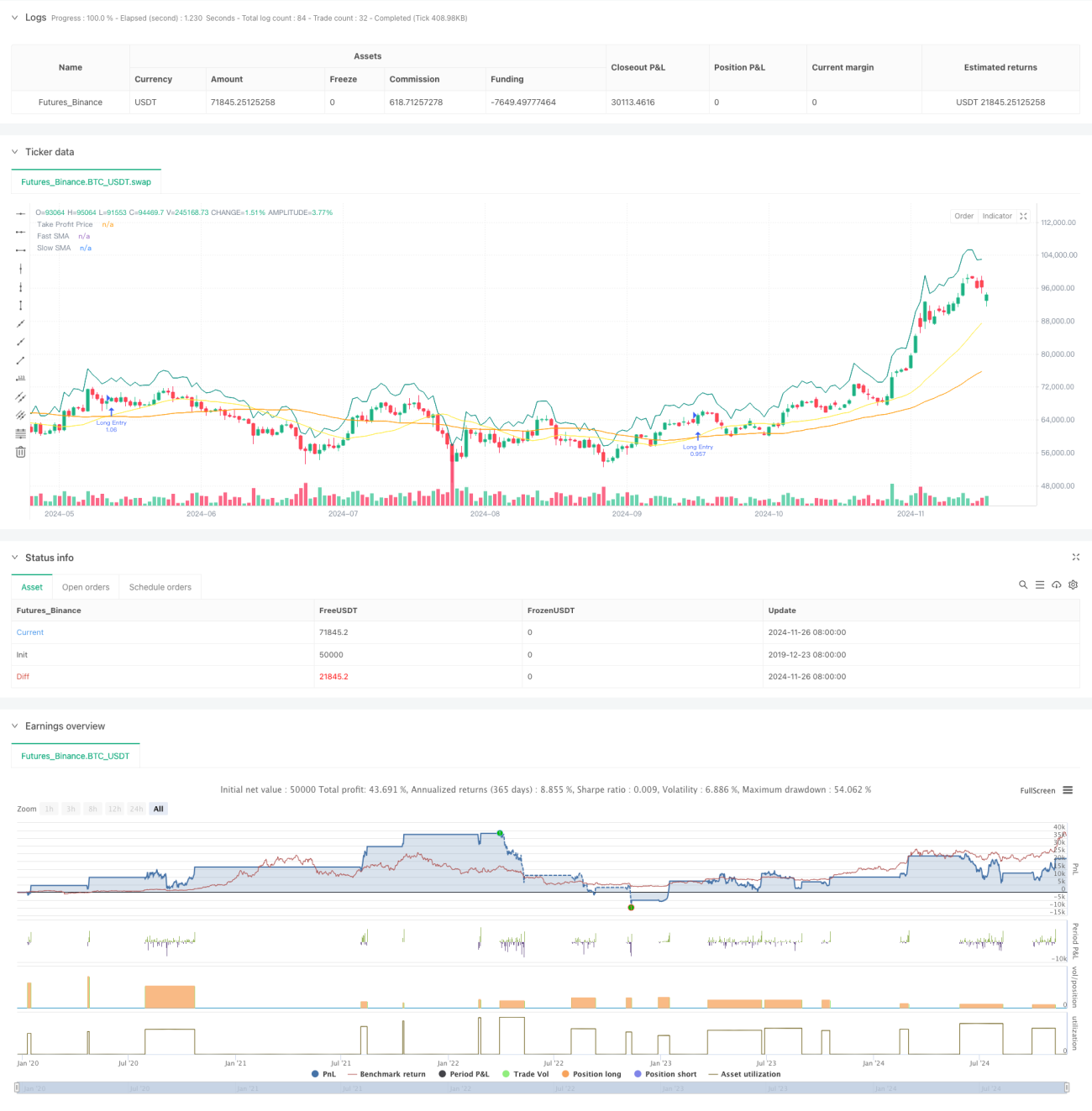

কৌশলের নীতি

কৌশল ১ (বেসিক মোড) ২১-দিন এবং ৪৯-দিনের ডাবল মুভিং এভারেজ সিস্টেম ব্যবহার করে। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন একটি লং সিগন্যাল তৈরি হয়। লাভের লক্ষ্য শতাংশ বা পয়েন্টের মাধ্যমে নির্ধারণ করা যায়, পাশাপাশি লাভ লক করতে একটি ঐচ্ছিক ট্রেলিং স্টপ-লস ফিচারও রয়েছে। কৌশল ২ (অ্যাডভান্সড মোড) ডাবল মুভিং এভারেজ সিস্টেমের সাথে দৈনিক টাইমফ্রেমের ট্রেন্ড ফিল্টার যুক্ত করে। শুধুমাত্র যখন দাম উচ্চতর টাইমফ্রেমের মুভিং এভারেজের উপরে থাকে, তখনই এন্ট্রি অনুমোদিত হয়। এছাড়াও ১৪-পিরিয়ড ATR-ভিত্তিক গতিশীল স্টপ-লস চালু করা হয়, যেখানে স্টপ দূরত্ব বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয় এবং অর্জিত লাভ রক্ষার জন্য আংশিক লাভ সংগ্রহ ফিচার দেওয়া হয়।

কৌশলের সুবিধা

- কৌশলটি অত্যন্ত অভিযোজিত, যা ট্রেডারের অভিজ্ঞতার স্তর ও বাজার পরিবেশ অনুযায়ী নমনীয়ভাবে পরিবর্তন করা যায়

- অ্যাডভান্সড মোডে মাল্টি-টাইমফ্রেম বিশ্লেষণ সিগন্যালের গুণমান উন্নত করে

- ATR গতিশীল স্টপ-লস বিভিন্ন বাজারের অস্থিরতা পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে

- আংশিক লাভ সংগ্রহ মেকানিজম লাভ সুরক্ষা এবং ট্রেন্ড ধারাবাহিকতার মধ্যে ভারসাম্য বজায় রাখে

- প্যারামিটার কনফিগারেশন নমনীয়, যা বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজেশন সহজ করে

কৌশলের ঝুঁকি

- রেঞ্জ-বাউন্ড বাজারে ডাবল মুভিং এভারেজ সিস্টেম ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে

- ট্রেন্ড ফিল্টার সিগন্যালে বিলম্ব ঘটাতে পারে, ফলে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে

- ATR স্টপ-লস অস্থিরতার হঠাৎ পরিবর্তনের সময় যথেষ্ট দ্রুত প্রতিক্রিয়া নাও দেখাতে পারে

- আংশিক লাভ সংগ্রহের ফলে অকালে পজিশন কমে যেতে পারে, যা বড় ট্রেন্ডের লাভকে প্রভাবিত করতে পারে

কৌশলের অপ্টিমাইজেশন দিক

- মিথ্যা সংকেত ফিল্টার করতে ভলিউম এবং অস্থিরতা সূচক যুক্ত করা যেতে পারে

- বাজারের অবস্থা অনুযায়ী মুভিং এভারেজ পিরিয়ড স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার জন্য গতিশীল প্যারামিটার অভিযোজন প্রক্রিয়া বিবেচনা করা যেতে পারে

- ATR গণনা পিরিয়ড অপ্টিমাইজ করে সংবেদনশীলতা ও স্থিতিশীলতার মধ্যে ভারসাম্য আনা যেতে পারে

- বাজার অবস্থা শনাক্তকরণ মডিউল যুক্ত করে স্বয়ংক্রিয়ভাবে সর্বোত্তম কৌশল মোড নির্বাচন করা যেতে পারে

- ট্রেলিং স্টপ-লস বা টাইম স্টপ-লসের মতো বিকল্প স্টপ পদ্ধতি যুক্ত করা যেতে পারে

সারসংক্ষেপ

এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা এবং সম্পূর্ণ বৈশিষ্ট্যসমৃদ্ধ ট্রেডিং কৌশল সিস্টেম। ডাবল মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং এবং ATR ঝুঁকি নিয়ন্ত্রণের সংমিশ্রণ কৌশলটির নির্ভরযোগ্যতা নিশ্চিত করে এবং ভালো ঝুঁকি ব্যবস্থাপনা প্রদান করে। দ্বৈত মোড ডিজাইন বিভিন্ন স্তরের ট্রেডারদের চাহিদা পূরণ করে এবং সমৃদ্ধ প্যারামিটার সেটিংস অপ্টিমাইজেশনের জন্য পর্যাপ্ত স্থান দেয়। লাইভ ট্রেডিংয়ে রক্ষণশীল প্যারামিটার থেকে শুরু করে ধীরে ধীরে সমন্বয় ও অপ্টিমাইজ করার পরামর্শ দেওয়া হচ্ছে, যাতে সর্বোত্তম ফলাফল অর্জন করা যায়।

- 1