সারসংক্ষেপ

এই কৌশলটি একটি ভলাটিলিটি স্টপ-লস (VStop) ইন্ডিকেটর এবং এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (EMA) ভিত্তিক ট্রেন্ড ট্র্যাকিং ট্রেডিং সিস্টেম। কৌশলটি স্ট্যান ওয়েইনস্টাইনের ট্রেডিং ধারণার সাথে সামঞ্জস্যপূর্ণ, যেখানে গতিশীলভাবে সামঞ্জস্যযোগ্য স্টপ-লস পজিশনের মাধ্যমে অর্থ ব্যবস্থাপনা অপ্টিমাইজ করা হয় এবং EMA-এর মাধ্যমে ট্রেন্ডের দিক নিশ্চিত করা হয়। এই সমন্বয় বিনিয়োগকারী এবং সুইং ট্রেডারদের জন্য একটি ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে যা ট্রেন্ড ধরা ও কার্যকরভাবে ঝুঁকি পরিচালনা উভয়ই সক্ষম করে।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি দুটি প্রধান প্রযুক্তিগত সূচকের উপর ভিত্তি করে গঠিত:

-

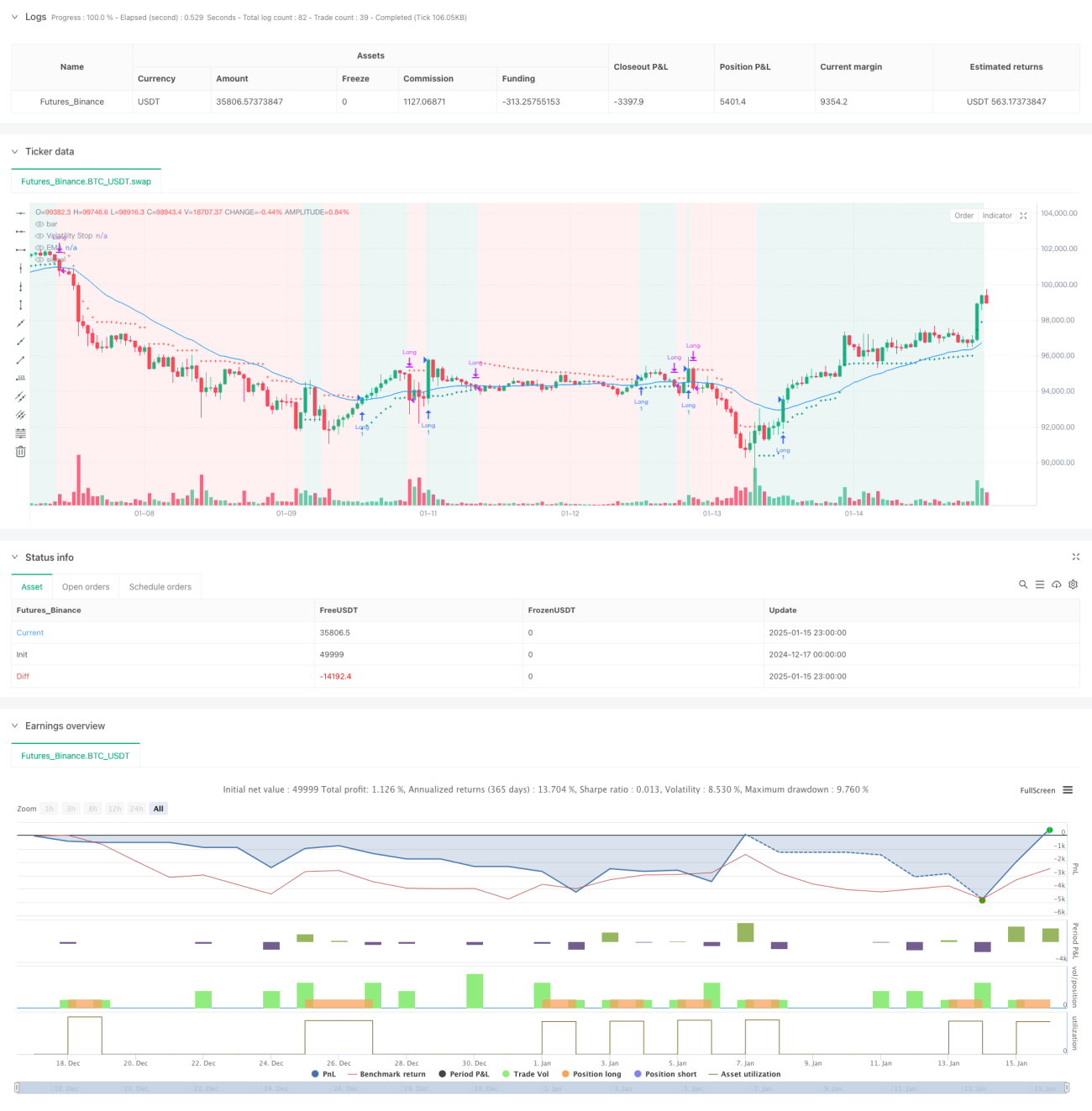

ভলাটিলিটি স্টপ-লস (VStop): এটি ATR (গড় প্রকৃত পরিসর) ভিত্তিক একটি গতিশীল স্টপ-লস সূচক, যা বাজারের অস্থিরতার মাধ্যমে স্বয়ংক্রিয়ভাবে স্টপ-লস অবস্থান সমন্বয় করে। যখন দাম ঊর্ধ্বমুখী ট্রেন্ডে থাকে, তখন স্টপ-লস লাইন দাম বাড়ার সাথে সাথে উপরে চলে যায়; যখন ট্রেন্ড বিপরীত হয়, তখন স্টপ-লস লাইন দিক পরিবর্তন করে পুনরায় গণনা করা হয়।

-

এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (EMA): এটি ট্রেন্ড নিশ্চিতকরণের জন্য একটি সরঞ্জাম হিসাবে কাজ করে, যা মিথ্যা সিগন্যাল ফিল্টার করতে সাহায্য করে। পজিশন খোলার জন্য দামকে EMA-এর উপরে থাকতে হবে, যা নিশ্চিত করে যে ট্রেডের দিক মূল ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ।

ট্রেডিং সিগন্যাল তৈরির যুক্তি নিম্নরূপ:

- পজিশন খোলার শর্ত: দাম VStop-এর উপরে (ঊর্ধ্বমুখী ট্রেন্ডে) এবং ক্লোজিং মূল্য EMA-এর চেয়ে বেশি

- পজিশন বন্ধের শর্ত: যখন ক্লোজিং মূল্য EMA-এর নিচে নেমে আসে

- ঝুঁকি নিয়ন্ত্রণ: গতিশীলভাবে সমন্বিত VStop রিয়েল-টাইম স্টপ-লস অবস্থান প্রদান করে

কৌশলের সুবিধাসমূহ

- উচ্চ অভিযোজনক্ষমতা: VStop বাজারের প্রকৃত অস্থিরতার উপর ভিত্তি করে গণনা করা হয়, যা বিভিন্ন বাজার পরিবেশে স্বয়ংক্রিয়ভাবে স্টপ-লস দূরত্ব সামঞ্জস্য করতে পারে

- উত্তম ট্রেন্ড ট্র্যাকিং ক্ষমতা: EMA-এর মাধ্যমে ট্রেন্ডের দিক নিশ্চিত করে, যাতে অস্থির বাজারে ঘন ঘন ট্রেডিং এড়ানো যায়

- সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: গতিশীল স্টপ-লস প্রক্রিয়া দ্রুত মুনাফা লক করতে এবং ড্রডাউন নিয়ন্ত্রণ করতে সক্ষম

- উচ্চ প্যারামিটার সমন্বয়যোগ্যতা: বিভিন্ন ট্রেডিং পণ্য এবং সময় ফ্রেমের জন্য VStop ও EMA প্যারামিটার নমনীয়ভাবে সমন্বয় করা যায়

- স্পষ্ট ও সহজ যুক্তি: কৌশলের নিয়মগুলি সহজে বোধগম্য এবং বাস্তবায়ন করা যায়

কৌশলের ঝুঁকিসমূহ

- ট্রেন্ড বিপরীতের ঝুঁকি: তীব্র ট্রেন্ড বিপরীতে কিছুটা ড্রডাউন সহ্য করার পরেই পজিশন বন্ধ হতে পারে

- মিথ্যা ব্রেকআউটের ঝুঁকি: বাজারের অস্থিরতার সময় মিথ্যা ব্রেকআউট সিগন্যাল দেখা দিতে পারে, যার ফলে ঘন ঘন ট্রেডিং হতে পারে

- প্যারামিটার সংবেদনশীলতা: ভিন্ন প্যারামিটার সেটিংসের কারণে কৌশলের ফলাফলে বড় পার্থক্য হতে পারে

- স্লিপেজ ঝুঁকি: বাজারে পর্যাপ্ত তারল্য না থাকলে প্রকৃত সম্পাদন মূল্য তাত্ত্বিক মূল্য থেকে বিচ্যুত হতে পারে

- সিস্টেমিক ঝুঁকি: বাজারের তীব্র অস্থিরতার সময় বড় ড্রডাউনের সম্মুখীন হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড শক্তি ফিল্টার যুক্ত করা: ADX, MACD-এর মতো সূচক ব্যবহার করে ট্রেন্ডের শক্তি পরিমাপ করা যেতে পারে, এবং শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলেই ট্রেড করা

- স্টপ-লস প্রক্রিয়া অপ্টিমাইজ করা: সাপোর্ট ও রেজিস্ট্যান্স লেভেলের সাথে মিলিয়ে আরও স্মার্ট স্টপ-লস অবস্থান নির্ধারণ করা যেতে পারে

- ভলিউম বিশ্লেষণ যুক্ত করা: ভলিউমের মাধ্যমে মূল্য ব্রেকআউটের বৈধতা নিশ্চিত করা

- বাজার পরিবেশ শনাক্তকরণ প্রবর্তন: বিভিন্ন বাজার পরিবেশ (ট্রেন্ড/সাইডওয়ে) অনুযায়ী কৌশলের প্যারামিটার গতিশীলভাবে সমন্বয় করা

- পজিশন ম্যানেজমেন্ট উন্নত করা: অস্থিরতা ও ঝুঁকি মূল্যায়নের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা

সারসংক্ষেপ

এই কৌশলটি ভলাটিলিটি স্টপ-লস এবং মুভিং অ্যাভারেজ সিস্টেমের সংমিশ্রণে একটি সম্পূর্ণ ট্রেন্ড ট্র্যাকিং ট্রেডিং ফ্রেমওয়ার্ক তৈরি করে। কৌশলটির প্রধান সুবিধা হলো এর অভিযোজনক্ষমতা ও ঝুঁকি ব্যবস্থাপনার ক্ষমতা, তবে বাজার পরিবেশের প্রভাব সম্পর্কেও সচেতন থাকতে হবে। ক্রমাগত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে পারে। ট্রেডারদের রিয়েল অ্যাকাউন্টে ব্যবহারের আগে প্যারামিটার সেটিংস যথাযথভাবে পরীক্ষা করা এবং নিজের ঝুঁকি সহনশীলতা অনুযায়ী কৌশলটিকে সমন্বয় করার পরামর্শ দেওয়া হয়।

- 1