**মাল্টি-টাইমফ্রেম পিভট রিভার্সাল স্ট্র্যাটেজি ও পার্সেন্টেজ ভিত্তিক ডাইনামিক টেক প্রফিট ও স্টপ লস সিস্টেম**

সারসংক্ষেপ

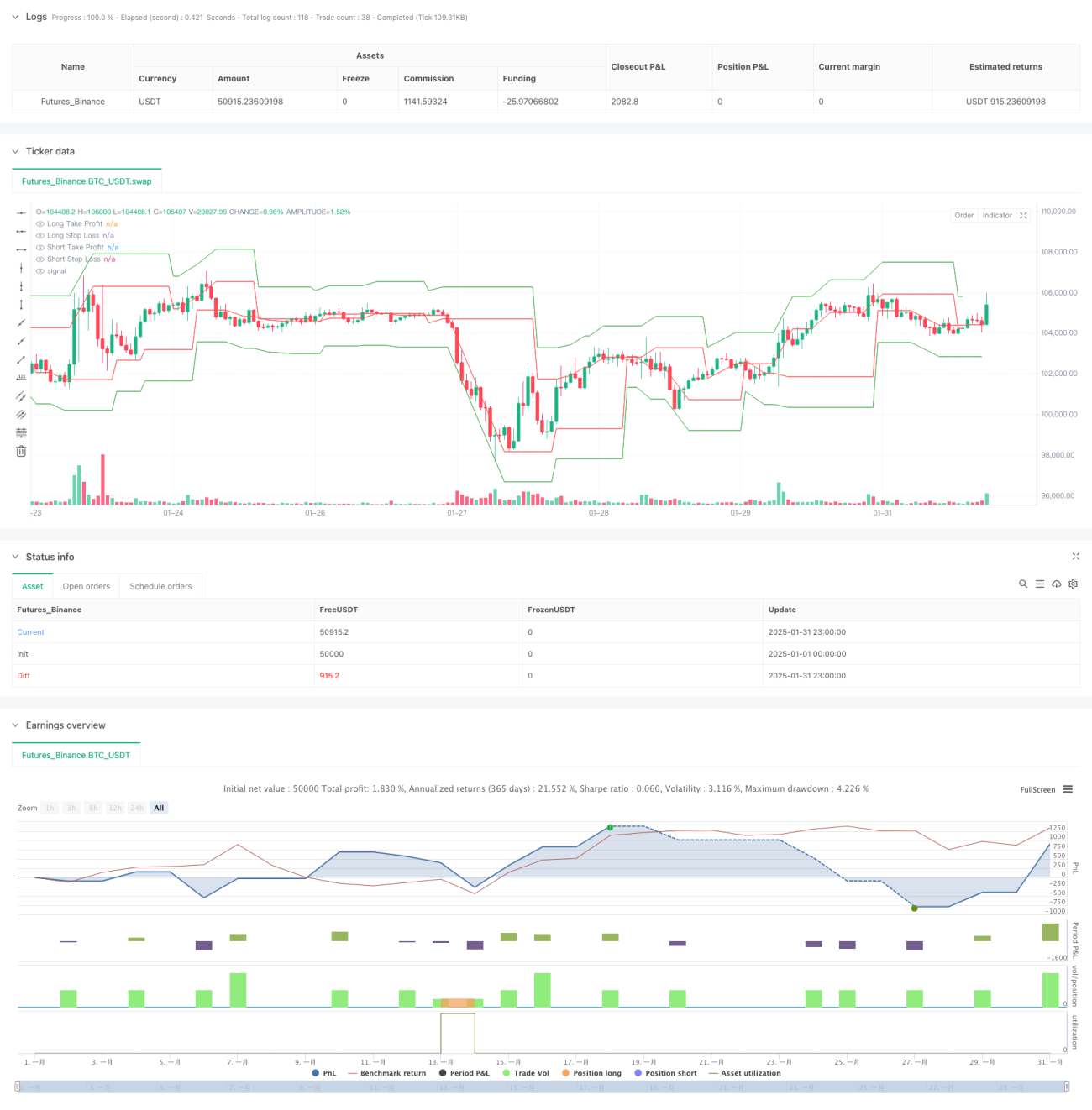

এই কৌশলটি একটি উন্নত ট্রেডিং সিস্টেম যা বহু সময়কাল বিশ্লেষণের উপর ভিত্তি করে, উচ্চতর সময়কালে মূল পিভট পয়েন্ট চিহ্নিত করে বাজার উল্টানোর সুযোগ ধরে নেয়। কৌশলটি গতিশীল শতকরা লাভ-ক্ষতি থামানোর প্রক্রিয়ার সাথে যুক্ত, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে এবং স্থিতিশীল লাভের লক্ষ্য রাখে। সিস্টেমটিতে ট্রেড ব্যবধান নিয়ন্ত্রণ এবং সময় পরিসর পরীক্ষার বৈশিষ্ট্যও রয়েছে, যা এটিকে প্রকৃত ট্রেডিং পরিবেশের জন্য আরও উপযোগী করে তোলে।

কৌশলের মূলনীতি

কৌশলের মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলোর উপর ভিত্তি করে:

- উচ্চতর সময়কালে (ডিফল্ট 60 মিনিট) পিভট পয়েন্ট বিশ্লেষণ ব্যবহার করে, leftBars এবং rightBars প্যারামিটার দ্বারা পিভট গঠনের শর্ত নির্ধারণ করা হয়।

- গতিশীলভাবে গণনাকৃত শতকরা লাভ-ক্ষতি অবস্থানের মাধ্যমে প্রতিটি ট্রেডের ঝুঁকি ও লাভ লক্ষ্য পরিচালনা করা হয়।

- বহু সময়কাল বিশ্লেষণ অধিক নির্ভরযোগ্য বাজার কাঠামো বিচার প্রদান করে, মিথ্যা সংকেত কমায়।

- ট্রেড ব্যবধান নিয়ন্ত্রণ প্রক্রিয়া (ডিফল্ট 1440 মিনিট) অতিরিক্ত ট্রেডিং প্রতিরোধ করে, সংকেতের গুণমান উন্নত করে।

- সময় পরিসর পরীক্ষার বৈশিষ্ট্য নির্দিষ্ট ঐতিহাসিক পরিসরে কৌশল যাচাইয়ের অনুমতি দেয়।

কৌশলের সুবিধা

- বহু সময়কাল বিশ্লেষণ আরও বিস্তৃত বাজার দৃষ্টিভঙ্গি প্রদান করে, মিথ্যা ব্রেকআউট হ্রাস করে।

- গতিশীল শতকরা লাভ-ক্ষতি থামানো বিভিন্ন বাজার পরিবেশের সাথে খাপ খায়, কৌশলের স্থায়িত্ব বাড়ায়।

- ট্রেড ব্যবধান নিয়ন্ত্রণ কার্যকরভাবে অতিরিক্ত ট্রেডিং প্রতিরোধ করে, ট্রেডিং খরচ কমায়।

- সময় পরিসর পরীক্ষার বৈশিষ্ট্য কৌশল অপ্টিমাইজেশন এবং ঐতিহাসিক কর্মক্ষমতা বিশ্লেষণ সহজ করে।

- কোড কাঠামো স্পষ্ট, সহজে রক্ষণাবেক্ষণ ও পরিবর্তনযোগ্য।

কৌশলের ঝুঁকি

- উচ্চ অস্থিরতার বাজারে, নির্দিষ্ট শতকরা স্টপ-লস যথেষ্ট নমনীয় নাও হতে পারে।

- দীর্ঘ ট্রেড ব্যবধান কিছু কার্যকর সংকেত মিস করতে পারে।

- পিভট পয়েন্ট শনাক্তকরণের পিছিয়ে থাকা প্রবেশের সময়কে আদর্শের চেয়ে কম করতে পারে।

- পার্শ্ববর্তী বাজারে অতিরিক্ত মিথ্যা সংকেত তৈরি হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত অস্থিরতা সূচক প্রবর্তন করে গতিশীলভাবে লাভ-ক্ষতি থামানোর শতকরা সমন্বয় করা।

- বাজার পরিবেশ ফিল্টার যুক্ত করা, বিভিন্ন ট্রেন্ড শক্তির অধীনে কৌশল প্যারামিটার সমন্বয় করা।

- ভলিউম বিশ্লেষণ একীভূত করে প্রবেশ সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা।

- বাজার অস্থিরতার ভিত্তিতে গতিশীল ট্রেড ব্যবধান সমন্বয় বাস্তবায়ন করা।

- চলমান স্টপ-লস প্রক্রিয়া যোগ করে অর্জিত মুনাফা রক্ষা করা।

উপসংহার

এই কৌশলটি বহু সময়কাল বিশ্লেষণ এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মাধ্যমে একটি সম্পূর্ণ ট্রেডিং সিস্টেম কাঠামো প্রদান করে। যদিও কিছু অপ্টিমাইজেশনের প্রয়োজনীয়তা রয়েছে, তবে সামগ্রিক নকশার ধারণা যুক্তিযুক্ত এবং ভাল ব্যবহারযোগ্যতা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা অনুসরণ করলে, কৌশলটি বিভিন্ন বাজার পরিবেশে আরও স্থিতিশীল কর্মক্ষমতা অর্জনের সম্ভাবনা রাখে।

- 1