গতিশীল তারল্য ক্যাসকেড ধারণ কৌশল

সারসংক্ষেপ

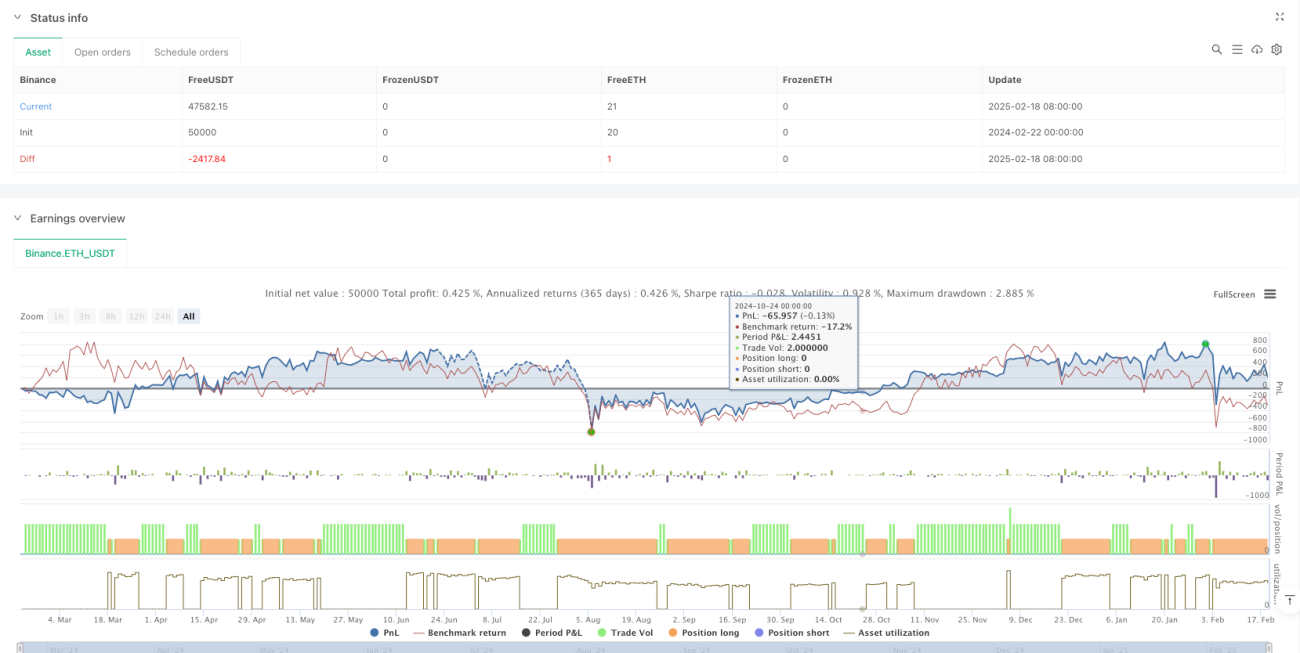

এই কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বিশেষভাবে বাজারের চরম অস্থিরতার সময়কাল ক্যাপচার করার জন্য ডিজাইন করা হয়েছে। এটি দাম এবং মুভিং অ্যাভারেজের মধ্যে বিচ্যুতির মাত্রা পর্যবেক্ষণ করে বাজারে সম্ভাব্য লিকুইডিটি শুষ্কতা চিহ্নিত করে এবং বাজার উল্টানোর সুযোগ ক্যাপচার করে। কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করতে মুভিং অ্যাভারেজ কম্বিনেশন, ভোলাটিলিটি ট্র্যাকিং এবং ডায়নামিক স্টপ লস মেকানিজম ব্যবহার করে।

কৌশলের মূলনীতি

কৌশলের মূল পদ্ধতি হল দাম ও মুভিং অ্যাভারেজের মধ্যে বিচ্যুতি গণনা করে বাজারের অস্বাভাবিকতা চিহ্নিত করা। বাস্তবায়নের মধ্যে রয়েছে:

- বেসলাইন মূল্য হিসেবে ১৫-পিরিয়ড সরল মুভিং অ্যাভারেজ (SMA) এবং ৩০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (EMA) এর সমন্বয় ব্যবহার

- বর্তমান মূল্য ও মুভিং অ্যাভারেজ কম্বিনেশনের মধ্যে শতাংশ বিচ্যুতি গণনা

- ঐতিহাসিক চরম মান নির্ধারণের জন্য ৮৯-পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন মান ব্যবহার

- পরপর ৩ বার লং-টাইপ লিকুইডিটি শুষ্কতা দেখা দিলে লং এন্ট্রি

- তিন স্তরের এক্সিট মেকানিজম সেট: টেকনিক্যাল রিবাউন্ড, বিপরীত লিকুইডিটি শুষ্কতা সিগন্যাল এবং ট্রেলিং স্টপ লস

কৌশলের সুবিধা

- সঠিক বাজার সময় নির্ধারণ: একাধিক ইন্ডিকেটর নিশ্চিতকরণের মাধ্যমে এন্ট্রির নির্ভুলতা বৃদ্ধি

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: বহুস্তরীয় স্টপ লস পদ্ধতি ব্যবহার করে নিম্নগামী ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ

- উচ্চ অভিযোজনযোগ্যতা: কৌশলটি বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লসের পরিসর সামঞ্জস্য করতে পারে

- শক্তিশালী সম্পাদন ক্ষমতা: কৌশলটি পরিষ্কার এন্ট্রি ও এক্সিট শর্ত নির্ধারণ করে, ব্যক্তিগত বিচার কমায়

- উচ্চ পদ্ধতিগতকরণ: সম্পূর্ণ ট্রেডিং প্রক্রিয়া কোয়ান্টিটেটিভ ইন্ডিকেটরের উপর ভিত্তি করে, যা অটোমেশন সহজ করে

কৌশলের ঝুঁকি

- মিথ্যা সিগন্যালের ঝুঁকি: রেঞ্জবাউন্ড বাজারে ভুল লিকুইডিটি শুষ্কতা সিগন্যাল তৈরি হতে পারে

- স্লিপেজ ঝুঁকি: চরম বাজার পরিস্থিতিতে বড় স্লিপেজের সম্মুখীন হতে পারে

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা মুভিং অ্যাভারেজ পিরিয়ড ও স্টপ লস মাল্টিপ্লায়ারের প্রতি সংবেদনশীল

- বাজার পরিবেশের উপর নির্ভরশীলতা: কম অস্থিরতার পরিবেশে কৌশলের লাভজনকতা সন্তোষজনক নাও হতে পারে

- প্রযুক্তিগত ঝুঁকি: সিস্টেম স্থিতিশীলতা নিশ্চিত করা প্রয়োজন, সিগন্যাল বিলম্ব বা হারিয়ে যাওয়া এড়াতে

কৌশল উন্নতির দিকনির্দেশনা

- ভলিউম ইন্ডিকেটর যোগ করা: ভলিউমের মাধ্যমে লিকুইডিটি শুষ্কতা সিগন্যালের কার্যকারিতা নিশ্চিত করা

- প্যারামিটার অভিযোজন অপ্টিমাইজ: বাজারের অস্থিরতার অবস্থা অনুযায়ী কৌশল প্যারামিটার গতিশীলভাবে সামঞ্জস্য

- বাজার পরিবেশ ফিল্টার যোগ: অনুপযুক্ত বাজার পরিবেশে ট্রেডিং বিরতি দেওয়া

- স্টপ লস মেকানিজম উন্নত: ভোলাটিলিটি-ভিত্তিক ডায়নামিক স্টপ লস যোগ করার বিবেচনা

- সিগন্যাল নিশ্চিতকরণ পদ্ধতি অপ্টিমাইজ: মিথ্যা সিগন্যাল ফিল্টার করতে আরও প্রযুক্তিগত ইন্ডিকেটর যোগ করা

সারসংক্ষেপ

ডায়নামিক লিকুইডিটি ক্যাসকেড ক্যাপচার কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বাজারের চরম পরিস্থিতি ক্যাপচারে কেন্দ্রীভূত। বিজ্ঞানসম্মত ইন্ডিকেটর কম্বিনেশন ও কঠোর ঝুঁকি নিয়ন্ত্রণের মাধ্যমে, কৌশলটি বাজারে তীব্র অস্থিরতার সময় ট্রেডিং সুযোগ ক্যাপচার করতে সক্ষম। যদিও কিছু ঝুঁকি রয়েছে, তবে ক্রমাগত উন্নতি ও পরিমার্জনের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখার আশা করা যায়।

- 1