ব্ল্যাক-স্কোলস অস্থিরতা অভিযোজিত ব্রেকআউট কৌশল ও গতিশীল থ্রেশহোল্ড অপ্টিমাইজেশন

ওভারভিউ

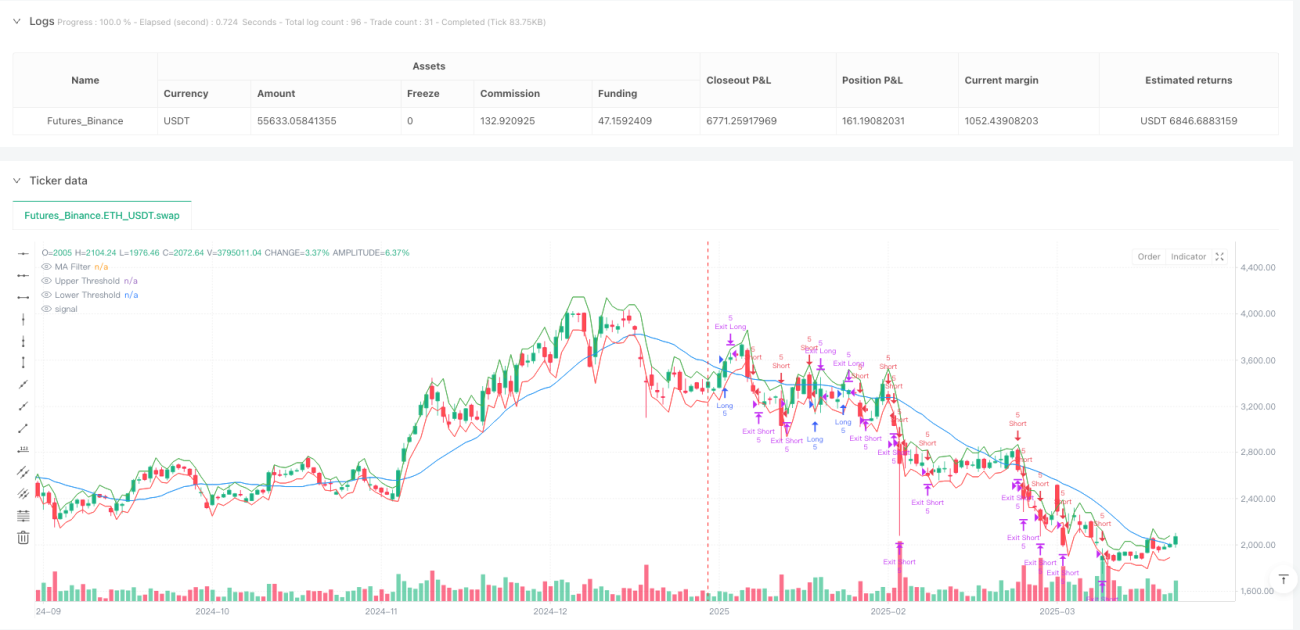

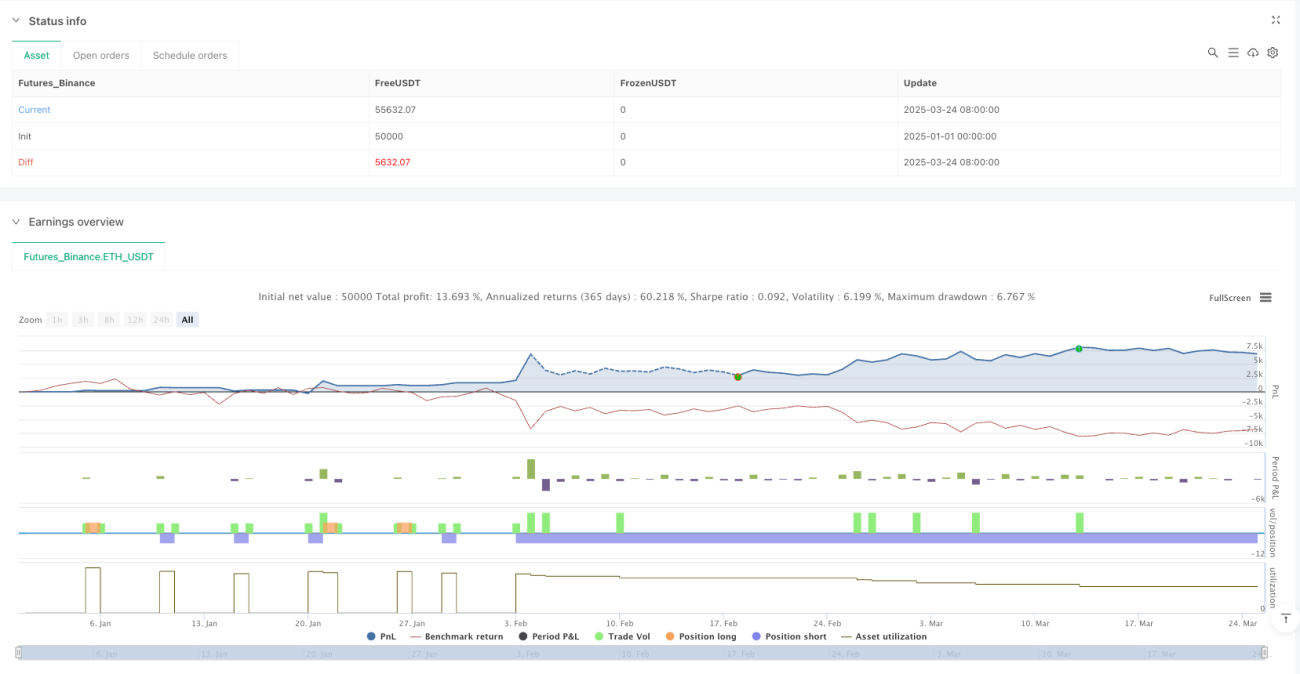

ব্ল্যাক-স্কোলস অস্থিরতা অভিযোজিত ব্রেকআউট কৌশল ও গতিশীল থ্রেশহোল্ড অপ্টিমাইজেশন একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা অপশন প্রাইসিং তত্ত্বের উপর ভিত্তি করে তৈরি। এই কৌশলের মূল হচ্ছে ব্ল্যাক-স্কোলস মডেল ব্যবহার করে বাজারের প্রত্যাশিত অস্থিরতা গণনা করা এবং তা গতিশীল মূল্য থ্রেশহোল্ডে রূপান্তর করা, যার মাধ্যমে দামের ব্রেকআউট সুযোগ ধরা যায়। সিস্টেমটি লগারিদমিক রিটার্নের স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে অস্থিরতা অনুমান করে এবং বিভিন্ন সময় ফ্রেম অনুযায়ী তা সমন্বয় করে, যাতে একটি একক ক্যান্ডেলের প্রত্যাশিত মূল্য পরিবর্তনের পরিসর পূর্বাভাস দেওয়া যায়। যখন ক্লোজ প্রাইস এই গতিশীল থ্রেশহোল্ড ভেঙে যায়, সিস্টেম স্বয়ংক্রিয়ভাবে পজিশন খোলে এবং মুভিং এভারেজ ফিল্টার ব্যবহার করে ট্রেন্ডের দিক নিশ্চিত করে, পাশাপাশি স্মার্ট স্টপ-লস ও ট্রেইলিং টেক-প্রফিট মেকানিজম ব্যবহার করে ঝুঁকি ব্যবস্থাপনা করে। প্রায় ৮০% জয়ের হার বজায় রাখার পাশাপাশি এই কৌশলটি ১.৮১৮ এর রিস্ক-রিওয়ার্ড রেশিও অর্জন করেছে, যা বাজারের ব্রেকআউট ধরতে এর অসাধারণ দক্ষতা প্রদর্শন করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি আর্থিক বাজারের অস্থিরতা ও র্যান্ডম ওয়াক তত্ত্বের উপর ভিত্তি করে তৈরি। কার্যকরী যুক্তি নিম্নরূপ:

-

অস্থিরতা গণনা: প্রথমে সিস্টেম লগ রিটার্ন (logReturn) গণনা করে এবং নির্ধারিত রেট্রোস্পেক্ট পিরিয়ড (volLookback) ভিত্তিতে এর স্ট্যান্ডার্ড ডেভিয়েশন নির্ণয় করে। তারপর বার্ষিকীকরণ ফ্যাক্টর (periodsPerYear এর বর্গমূল) দিয়ে গুণ করে অস্থিরতাকে বার্ষিক মানে রূপান্তর করা হয়। এখানে মূল কোড:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear)। -

প্রত্যাশিত পরিবর্তন গণনা: সিস্টেম ব্ল্যাক-স্কোলস মডেলের নীতি অনুযায়ী একটি সময়কালের মধ্যে প্রত্যাশিত মূল্য পরিবর্তন গণনা করে। সূত্র: পূর্ববর্তী ক্লোজ মূল্য × অস্থিরতা × √(1/বার্ষিক সময়কাল সংখ্যা)। কোডে বাস্তবায়ন:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear)। -

গতিশীল থ্রেশহোল্ড নির্ধারণ: প্রত্যাশিত পরিবর্তনের ভিত্তিতে সিস্টেম পূর্ববর্তী ক্লোজ মূল্যের উপর ও নিচে থ্রেশহোল্ড নির্ধারণ করে:

upperThreshold = close[1] + expectedMoveএবংlowerThreshold = close[1] - expectedMove। -

সংকেত উৎপাদন ও বাস্তবায়ন:

- যখন ক্লোজ মূল্য উপরের থ্রেশহোল্ড ভেঙে যায় এবং মুভিং এভারেজ ফিল্টার শর্ত পূরণ হয়, সিস্টেম লং সিগন্যাল তৈরি করে।

- যখন ক্লোজ মূল্য নিচের থ্রেশহোল্ড ভেঙে যায় এবং মুভিং এভারেজ ফিল্টার শর্ত পূরণ হয়, সিস্টেম শর্ট সিগন্যাল তৈরি করে।

- সংকেত শুধুমাত্র ক্যান্ডেল নিশ্চিত হওয়ার পর কার্যকর করা হয়, যাতে ফরোয়ার্ড-লুকিং বায়াস এড়ানো যায়।

-

প্রস্থান প্রক্রিয়া: সিস্টেম দুটি স্টপ-লস কৌশল সমর্থন করে:

- নির্দিষ্ট স্টপ-লস/টেক-প্রফিট: প্রবেশ মূল্যের শতাংশের ভিত্তিতে নির্ধারিত।

- ট্রেইলিং স্টপ: প্রত্যাশিত পরিবর্তনের গুণকের ভিত্তিতে নির্ধারিত, যা গতিশীলভাবে স্টপ লেভেল সমন্বয় করে এবং অর্জিত মুনাফা সুরক্ষিত করে।

কৌশলটির উদ্ভাবনী দিক হলো অপশন প্রাইসিং তত্ত্বকে ব্রেকআউট ট্রেডিংয়ে প্রয়োগ করা এবং বাজারের নিজস্ব অস্থিরতা বৈশিষ্ট্যের মাধ্যমে স্বয়ংক্রিয়ভাবে প্রবেশ থ্রেশহোল্ড সমন্বয় করে সংকেতের গুণগত মান উন্নত করা।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো দেখা যায়:

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটি নির্দিষ্ট প্যারামিটারের পরিবর্তে বাজারের নিজস্ব অস্থিরতা ব্যবহার করে প্রত্যাশিত পরিবর্তন গণনা করে। এর মানে থ্রেশহোল্ড বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বিত হয় – উচ্চ অস্থিরতার সময় প্রসারিত হয় এবং নিম্ন অস্থিরতার সময় সংকুচিত হয়, ফলে কৌশলটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে চলতে পারে।

-

শক্ত তাত্ত্বিক ভিত্তি: ব্ল্যাক-স্কোলস মডেলের গাণিতিক নীতি ব্যবহার করে প্রত্যাশিত পরিবর্তন গণনা করা হয়, যা বিশুদ্ধ অভিজ্ঞতানির্ভর প্যারামিটারের তুলনায় অধিক শক্তিশালী পরিসংখ্যানগত ভিত্তি প্রদান করে এবং পূর্বাভাস আরও বৈজ্ঞানিক ও নির্ভরযোগ্য করে তোলে।

-

ফরোয়ার্ড-লুকিং বায়াস এড়ানো: কোড স্পষ্টভাবে

barstate.isconfirmedব্যবহার করে নিশ্চিত করে যে ট্রেড শুধুমাত্র ক্যান্ডেল সম্পূর্ণ হওয়ার পর কার্যকর করা হয় এবং পূর্ববর্তী ক্যান্ডেল ডেটা ব্যবহার করে থ্রেশহোল্ড গণনা করা হয়, যা সাধারণ ব্যাকটেস্টিং বায়াস সমস্যা এড়ায়। -

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: নমনীয় ঝুঁকি নিয়ন্ত্রণ অপশন প্রদান করে, যার মধ্যে নির্দিষ্ট স্টপ-লস/টেক-প্রফিট এবং বাজারের অস্থিরতার ভিত্তিতে ট্রেইলিং স্টপ রয়েছে, যা ট্রেডারের ঝুঁকি পছন্দ অনুযায়ী সমন্বয় করা যায়।

-

লেনদেন খরচ বিবেচনা: কৌশলে কমিশন সেটিং

commission_value=0.12অন্তর্ভুক্ত, যা ব্যাকটেস্ট ফলাফলকে প্রকৃত ট্রেডিংয়ের কাছাকাছি নিয়ে আসে। -

ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া: ঐচ্ছিক মুভিং এভারেজ ফিল্টার বাজারের সামগ্রিক ট্রেন্ড নিশ্চিত করতে সাহায্য করে, কাউন্টার-ট্রেন্ড ট্রেডিং কমায় এবং সংকেতের গুণগত মান বাড়ায়।

-

প্রমিত মূলধন ব্যবস্থাপনা: ট্রেডিংয়ের জন্য নির্দিষ্ট কন্ট্রাক্ট সংখ্যা (৫) ব্যবহার করা নিয়মকে সহজ করে, যা সিস্টেম কার্যকরীকরণে সুবিধা দেয়।

-

দক্ষ কর্মক্ষমতা সূচক: প্রায় ৮০% জয়ের হার এবং ১.৮১৮ রিস্ক-রিওয়ার্ড রেশিও ইঙ্গিত করে যে কৌশলটি কার্যকর ব্রেকআউট ধরার ক্ষেত্রে অসাধারণ ক্ষমতা রাখে।

কৌশলের ঝুঁকি

যদিও কৌশলটি চমৎকারভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি ও চ্যালেঞ্জ রয়েছে:

-

মিথ্যা ব্রেকআউট ঝুঁকি: বাজারে প্রায়ই সাময়িক ব্রেকআউট ঘটে এবং দ্রুত ফিরে আসে, যার ফলে ভুল সংকেত তৈরি হতে পারে। সমাধান: নিশ্চিতকরণ প্রক্রিয়া যোগ করা, যেমন নির্দিষ্ট সময় পর্যন্ত ব্রেকআউট টিকে থাকার শর্ত বা ভলিউম নিশ্চিতকরণ।

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: প্যারামিটার (যেমন অস্থিরতা রেট্রোস্পেক্ট পিরিয়ড বা মুভিং এভারেজ দৈর্ঘ্য) অত্যধিক অপ্টিমাইজ করলে ওভারফিটিং হতে পারে এবং ভবিষ্যতে খারাপ পারফরম্যান্স দিতে পারে। সমাধান: স্টেপ অপ্টিমাইজেশন ও ক্রস-পিরিয়ড ভ্যালিডেশন ব্যবহার করে শক্তিশালী প্যারামিটার নির্বাচন করা।

-

উচ্চ ফ্রিকোয়েন্সি ট্রেডিং ঝুঁকি: ছোট সময় ফ্রেমে (যেমন ১ মিনিট) চালালে অত্যধিক সংকেত তৈরি হতে পারে, যা লেনদেন খরচ বাড়ায়। সমাধান: সিগন্যাল ফিল্টার যুক্ত করা বা সময় ফ্রেম বাড়ানো, ট্রেড ফ্রিকোয়েন্সি কমানো।

-

চরম বাজার ঝুঁকি: অত্যন্ত অস্থির বাজারে প্রত্যাশিত পরিবর্তন গণনা সঠিক নাও হতে পারে এবং স্টপ-লস গ্যাপের কারণে ভেঙে যেতে পারে। সমাধান: সর্বোচ্চ অস্থিরতার সীমা নির্ধারণ এবং অতিরিক্ত ঝুঁকি সীমা রাখা।

-

লিকুইডিটি ঝুঁকি: নির্দিষ্ট কন্ট্রাক্ট সংখ্যা কম লিকুইডিটি বাজারে স্লিপেজ সমস্যা তৈরি করতে পারে। সমাধান: ট্রেডিং ভলিউম অনুযায়ী গতিশীলভাবে ট্রেড আকার সমন্বয় করা।

-

সিস্টেম নির্ভরশীলতা: স্থিতিশীল ডেটা উৎস ও কার্যকরী সিস্টেম প্রয়োজন, প্রযুক্তিগত ব্যর্থতা ট্রেডিং বাধাগ্রস্ত করতে পারে। সমাধান: ব্যাকআপ সিস্টেম ও মানব নজরদারি ব্যবস্থা রাখা।

-

কৌশল প্রকাশের ঝুঁকি: যত বেশি ট্রেডার একই ধরনের কৌশল গ্রহণ করবে, এর কার্যকারিতা কমতে পারে। সমাধান: নিয়মিত কৌশলের কর্মক্ষমতা মূল্যায়ন ও বাজার পরিবর্তন অনুযায়ী সমন্বয় করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোড বিশ্লেষণের ভিত্তিতে নিম্নলিখিত অপ্টিমাইজেশন দিকনির্দেশ বিবেচনা করা যেতে পারে:

-

অভিযোজিত অস্থিরতা গণনা: বর্তমান কৌশল অস্থিরতা গণনার জন্য নির্দিষ্ট রেট্রোস্পেক্ট পিরিয়ড (volLookback) ব্যবহার করে। অভিযোজিত অস্থিরতা গণনা বাস্তবায়ন করা যেতে পারে, যেমন উচ্চ অস্থিরতার সময় রেট্রোস্পেক্ট পিরিয়ড ছোট করা, নিম্ন অস্থিরতার সময় বড় করা, অথবা GARCH মডেল ব্যবহার করে আরও নির্ভুলভাবে অস্থিরতা পূর্বাভাস দেওয়া। এটি বাজারের অবস্থার পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করবে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর সময় ফ্রেমের ট্রেন্ড নিশ্চিতকরণ যোগ করা, যেমন বর্তমান সময় ফ্রেমে লং সিগন্যাল তৈরি হলে উচ্চতর সময় ফ্রেমেও কি ঊর্ধ্বমুখী ট্রেন্ড আছে তা পরীক্ষা করা। এটি কাউন্টার-ট্রেন্ড ট্রেডিং কমাবে এবং জয়ের হার বাড়াবে।

-

গতিশীল পজিশন ম্যানেজমেন্ট: নির্দিষ্ট ট্রেডিং পরিমাণ (longQty=5, shortQty=5) অ্যাকাউন্টের আকার, বাজারের অস্থিরতা এবং প্রত্যাশিত ঝুঁকির ভিত্তিতে গতিশীল পজিশন গণনা দ্বারা প্রতিস্থাপন করা। এটি মূলধন ব্যবহারের দক্ষতা ও ঝুঁকি-সমন্বিত রিটার্ন উন্নত করবে।

-

মেশিন লার্নিং বর্ধন: কোন ব্রেকআউটের স্থায়ী হওয়ার সম্ভাবনা বেশি তা পূর্বাভাস দেওয়ার জন্য মেশিন লার্নিং অ্যালগরিদম চালু করা, কেবল দাম থ্রেশহোল্ড অতিক্রম করার উপর নির্ভর না করে। এটি মিথ্যা ব্রেকআউটের কারণে ক্ষতি কমাতে সাহায্য করবে।

-

অস্থিরতা স্কিউ বিবেচনা: প্রত্যাশিত পরিবর্তন গণনায় অস্থিরতা স্কিউ ফ্যাক্টর অন্তর্ভুক্ত করা, ঊর্ধ্বমুখী ও নিম্নমুখী চলাচলের জন্য ভিন্ন থ্রেশহোল্ড নির্ধারণ করা, কারণ বাজারে সাধারণত পতনের সময় অস্থিরতা বেশি থাকে। নির্দিষ্ট বাস্তবায়নের জন্য ঊর্ধ্বমুখী ও নিম্নমুখী অস্থিরতা আলাদাভাবে গণনা করা যেতে পারে।

-

ট্রেডিং সময় অপ্টিমাইজেশন: বর্তমান কৌশল ক্যান্ডেল নিশ্চিত হওয়ার পর ট্রেড কার্যকর করে, যা সেরা প্রবেশের সময় হারাতে পারে। ইন্ট্রা-ডে ব্রেকআউট নিশ্চিতকরণ প্রক্রিয়া যোগ করার কথা বিবেচনা করা, যেমন নির্দিষ্ট শর্ত পূরণ হলে সাথে সাথে প্রবেশ করা।

-

অন্যান্য টেকনিক্যাল ইন্ডিকেটর একীকরণ: RSI, ভলিউম, মানি ফ্লো ইত্যাদি ইন্ডিকেটর যুক্ত করে একটি মাল্টি-ফ্যাক্টর নিশ্চিতকরণ সিস্টেম তৈরি করা। এটি সংকেতের গুণগত মান বাড়াবে এবং মিথ্যা ব্রেকআউট ট্রেড কমাবে।

-

স্টপ-লস কৌশল অপ্টিমাইজেশন: আরও বুদ্ধিমান স্টপ-লস লজিক বাস্তবায়ন, যেমন সাপোর্ট/রেজিস্ট্যান্স লেভেলের ভিত্তিতে স্টপ সেট করা, অথবা বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে ট্রেইলিং স্টপ দূরত্ব সমন্বয় করা।

সারসংক্ষেপ

ব্ল্যাক-স্কোলস অস্থিরতা অভিযোজিত ব্রেকআউট কৌশল ও গতিশীল থ্রেশহোল্ড অপ্টিমাইজেশন কোয়ান্টিটেটিভ ট্রেডিংয়ে তত্ত্ব ও অনুশীলনের গভীর সংমিশ্রণ উপস্থাপন করে। অপশন প্রাইসিং তত্ত্বের গাণিতিক মডেল ব্যবহার করে বাজারের প্রত্যাশিত পরিবর্তন গণনা করে এবং তা গতিশীল ব্রেকআউট থ্রেশহোল্ডে রূপান্তর করে এই কৌশল কার্যকরভাবে বাজারের সুযোগ ধরে।

কৌশলটির মূল সুবিধা হলো এর অভিযোজন ক্ষমতা ও তাত্ত্বিক ভিত্তি, যা বিভিন্ন বাজারের পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সাহায্য করে। পাশাপাশি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া ও ট্রেন্ড নিশ্চিতকরণ সিস্টেম কৌশলের নির্ভরযোগ্যতা আরও বাড়ায়। তবে, ট্রেডারদের মিথ্যা ব্রেকআউট ও প্যারামিটার অপ্টিমাইজেশনের মতো ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে।

ভবিষ্যত অপ্টিমাইজেশনের দিকনির্দেশ হিসেবে অভিযোজিত অস্থিরতা গণনা, মাল্টি-টাইমফ্রেম বিশ্লেষণ, গতিশীল পজিশন ম্যানেজমেন্ট এবং মেশিন লার্নিং বর্ধনের দিকে নজর দেওয়া যেতে পারে। ক্রমাগত উন্নতির মাধ্যমে এই কৌশলটি বিভিন্ন বাজারের অবস্থায় আরও স্থিতিশীল রিটার্ন দেওয়ার সম্ভাবনা রাখে।

সামগ্রিকভাবে, এটি একটি শক্ত তাত্ত্বিক ভিত্তির উপর দাঁড়িয়ে থাকা পেশাদার কোয়ান্ট কৌশল, যা পরিসংখ্যান ও আর্থিক বাজার সম্পর্কে বোঝার ট্রেডারদের জন্য উপযুক্ত। সঠিকভাবে বাস্তবায়ন ও ক্রমাগত অপ্টিমাইজ করলে পোর্টফোলিওতে উল্লেখযোগ্য মূল্য যোগ করতে পারে।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1