সংক্ষিপ্ত বিবরণ

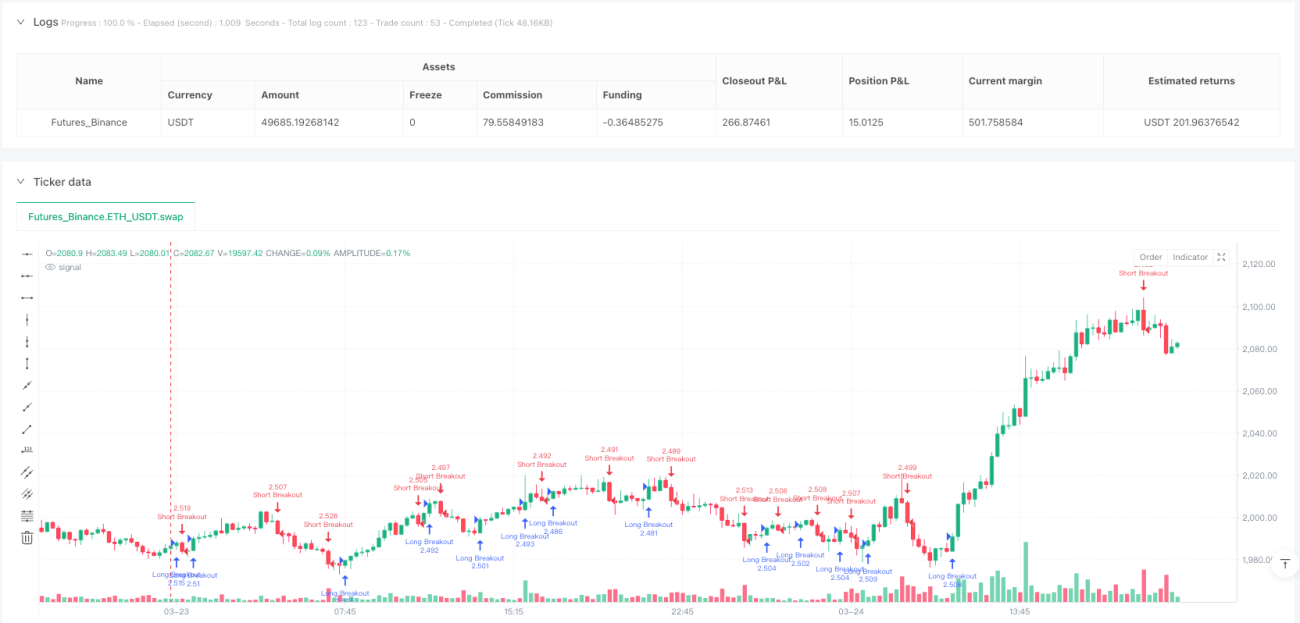

এই কৌশলটি একটি সময়কাল ভিত্তিক ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা ১৫ মিনিট এবং ২ মিনিট এই দুই সময়কালের সহযোগী সম্পর্ক ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণ করে। এটি ২ মিনিটের ক্যান্ডেলস্টিকের ক্লোজিং মূল্য পূর্ববর্তী সম্পূর্ণ ১৫ মিনিটের ক্যান্ডেলস্টিকের উচ্চ বা নিম্ন পয়েন্ট ভঙ্গ করে কিনা তা পর্যবেক্ষণ করে প্রবেশের সময় নির্ধারণ করে, এবং নির্ভুল ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া স্থাপন করে যা নিশ্চিত করে ঝুঁকি ও লাভের অনুপাত ১:৩, অর্থাৎ প্রতিটি ঝুঁকি ইউনিট সম্ভাব্যভাবে ৩ গুণ মুনাফা অর্জন করতে পারে। কৌশলটি মূলত স্বল্পমেয়াদী মূল্য ব্রেকআউটের পরবর্তী মোমেন্টাম ধারাবাহিকতা ক্যাপচার করে, যার গড় জয়ের হার প্রায় ৩০%, তবে ভালো ঝুঁকি-লাভ অনুপাত ডিজাইনের কারণে সামগ্রিকভাবে ধনাত্মক প্রত্যাশিত রিটার্ন অর্জন করা সম্ভব হয়।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো বহু-সময়কাল বিশ্লেষণের মাধ্যমে মূল্য ব্রেকআউট সিগন্যাল শনাক্ত করা। নির্দিষ্ট বাস্তবায়ন প্রক্রিয়া নিম্নরূপ:

১. প্রথমে, কৌশলটি request.security ফাংশন ব্যবহার করে ১৫ মিনিট সময়কালের সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং সময় তথ্য সংগ্রহ করে।

২. যখন একটি নতুন ১৫ মিনিটের ক্যান্ডেলস্টিক উপস্থিত হয় (বর্তমান এবং পূর্ববর্তী ১৫ মিনিট সময়কালের সময় তুলনা করে), কৌশলটি পূর্ববর্তী সম্পূর্ণ ১৫ মিনিটের ক্যান্ডেলস্টিকের উচ্চ এবং নিম্ন পয়েন্ট সংরক্ষণ করে, যা ব্রেকআউটের রেফারেন্স পয়েন্ট হিসেবে কাজ করে।

৩. লং (ক্রয়) অবস্থার জন্য, কৌশলটি বিচার করে বর্তমান ২ মিনিটের ক্যান্ডেলস্টিকের ক্লোজিং মূল্য পূর্ববর্তী সম্পূর্ণ ১৫ মিনিটের ক্যান্ডেলস্টিকের উচ্চ পয়েন্ট ভঙ্গ করেছে কিনা। শর্ত পূরণ হলে, প্রবেশ মূল্য ২ মিনিটের ক্যান্ডেলস্টিকের ক্লোজিং মূল্য হয়, স্টপ লস নির্ধারণ করা হয় পূর্ববর্তী ১৫ মিনিটের ক্যান্ডেলস্টিকের নিম্ন পয়েন্টে, এবং লাভের লক্ষ্য নির্ধারণ করা হয় প্রবেশ মূল্যে ঝুঁকির মানের ৩ গুণ যোগ করে (ঝুঁকির মান = প্রবেশ মূল্য - স্টপ লস মূল্য)।

৪. শর্ট (বিক্রয়) অবস্থার জন্য, কৌশলটি বিচার করে বর্তমান ২ মিনিটের ক্যান্ডেলস্টিকের ক্লোজিং মূল্য পূর্ববর্তী সম্পূর্ণ ১৫ মিনিটের ক্যান্ডেলস্টিকের নিম্ন পয়েন্ট ভঙ্গ করেছে কিনা। শর্ত পূরণ হলে, প্রবেশ মূল্য ২ মিনিটের ক্যান্ডেলস্টিকের ক্লোজিং মূল্য হয়, স্টপ লস নির্ধারণ করা হয় পূর্ববর্তী ১৫ মিনিটের ক্যান্ডেলস্টিকের উচ্চ পয়েন্টে, এবং লাভের লক্ষ্য নির্ধারণ করা হয় প্রবেশ মূল্য থেকে ঝুঁকির মানের ৩ গুণ বিয়োগ করে (ঝুঁকির মান = স্টপ লস মূল্য - প্রবেশ মূল্য)।

এই নকশা ব্রেকআউট ট্রেডিং ধারণা ব্যবহার করে, এবং একই সাথে বহু-সময়কাল বিশ্লেষণের সুবিধা সংযুক্ত করে। বড় সময়কাল (১৫ মিনিট) ব্যবহার করে গুরুত্বপূর্ণ মূল্য স্তর নির্ধারণ করা হয়, আর ছোট সময়কাল (২ মিনিট) ব্যবহার করে প্রবেশের সময় অপ্টিমাইজ করা হয়, যার ফলে স্লিপেজ কমিয়ে এবং কার্যকর করার নির্ভুলতা বৃদ্ধি করা যায়।

কৌশলের সুবিধা

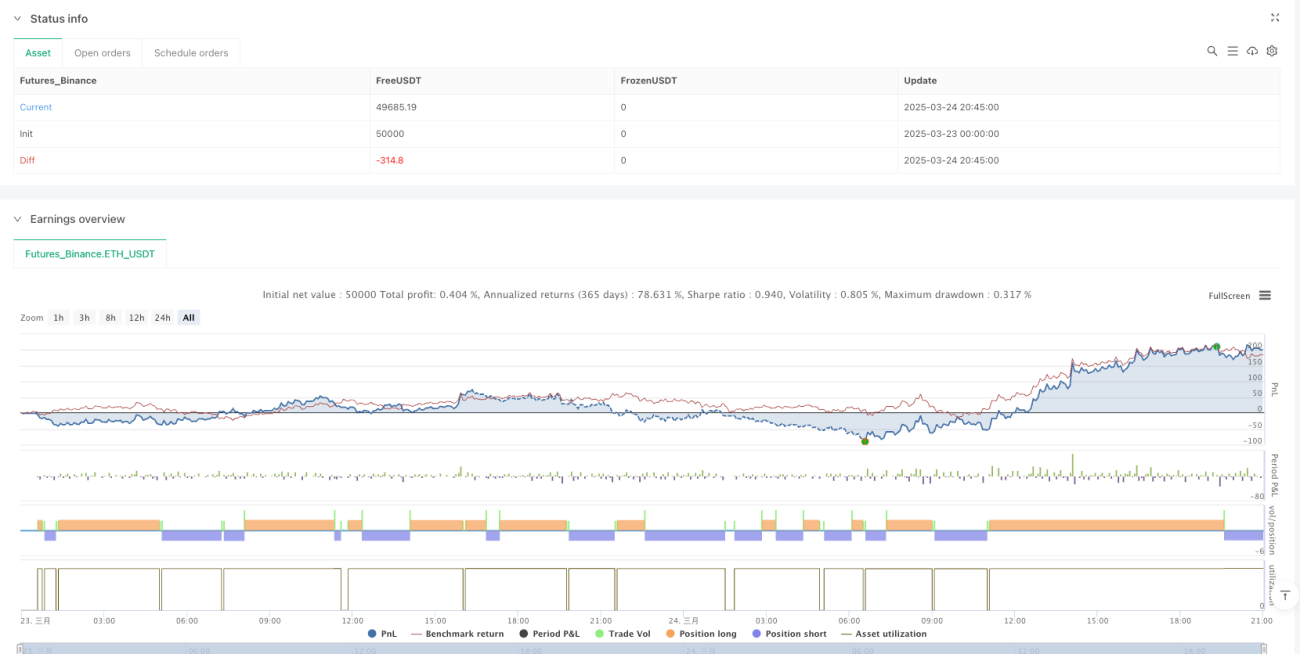

১. স্পষ্ট ঝুঁকি ব্যবস্থাপনা: কৌশলটি নির্ভুল ঝুঁকি-লাভ অনুপাত (১:৩) ডিজাইন করেছে, নিশ্চিত করে প্রতিটি ট্রেডের সম্ভাব্য মুনাফা সম্ভাব্য ক্ষতির ৩ গুণ। এটি জয়ের হার মাত্র ৩০% হলেও ধনাত্মক প্রত্যাশিত রিটার্ন অর্জন সম্ভব করে।

২. বহু-সময়কাল সহযোগিতা: ১৫ মিনিট এবং ২ মিনিট এই দুই সময়কাল একত্রিত করে, কৌশলটি বড় সময়কালের গুরুত্বপূর্ণ মূল্য স্তর ক্যাপচার করতে পারে, এবং একই সাথে ছোট সময়কাল ব্যবহার করে প্রবেশ পয়েন্ট অপ্টিমাইজ করতে পারে, ট্রেডিং নির্ভুলতা বৃদ্ধি করে।

৩. স্বয়ংক্রিয় কার্যকর: কৌশলটি সম্পূর্ণ স্বয়ংক্রিয়, স্পষ্ট প্রবেশ এবং প্রস্থান শর্ত ব্যবহার করে, যা মানসিক প্রভাব এবং বিষয়গত বিচার হ্রাস করে।

৪. পুঁজি ব্যবস্থাপনা সংহত: কৌশলটি অ্যাকাউন্ট ইক্যুইটির শতাংশ ব্যবহার করে অবস্থান পরিচালনা করে (default_qty_value=10), নিশ্চিত করে ঝুঁকি অ্যাকাউন্টের আকারের সাথে আনুপাতিকভাবে বৃদ্ধি বা হ্রাস পায়।

৫. অভিযোজন ক্ষমতা: কোড গঠন সরল ও পরিষ্কার, সহজেই প্রসারিত ও পরিবর্তনযোগ্য, বিভিন্ন বাজার এবং পণ্যে প্রয়োগ করা যেতে পারে।

কৌশলের ঝুঁকি

১. নিম্ন জয়ের হারের ঝুঁকি: কৌশলের গড় জয়ের হার প্রায় ৩০%, যার অর্থ অধিকাংশ ট্রেডে ছোট ক্ষতি হয়। কিছু ট্রেডারের জন্য ধারাবাহিক ক্ষতির ট্রেড মানসিক চাপ সৃষ্টি করতে পারে এবং কৌশলটি অকালে পরিত্যাগ করতে প্ররোচিত করতে পারে।

২. ভুয়া ব্রেকআউট সংকেত: মূল্য ব্রেকআউটের পরে প্রত্যাশিত দিকে ধারাবাহিক না থাকলে ঘন ঘন স্টপ লস ট্রিগার হতে পারে। বিশেষ করে রেঞ্জ-বাউন্ড বা উচ্চ অস্থিরতাপূর্ণ বাজারে ভুয়া ব্রেকআউট বেশি দেখা যায়।

৩. স্লিপেজ ঝুঁকি: বাজার দ্রুত চলার সময়, প্রকৃত কার্যকর মূল্য কৌশলের পরিকল্পিত মূল্য থেকে ভিন্ন হতে পারে, যা ঝুঁকি-লাভ অনুপাতের নির্ভুল বাস্তবায়নে প্রভাব ফেলে।

৪. অতিরিক্ত ট্রেডিংয়ের ঝুঁকি: কৌশলটি ছোট সময়কাল (২ মিনিট) ভিত্তিক ট্রেড সম্পাদন করে, যা অতিরিক্ত ট্রেডিং এবং বর্ধিত লেনদেন খরচের কারণ হতে পারে।

৫. বাজার পরিবেশের উপর নির্ভরশীলতা: কৌশলটি সুস্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো কাজ করে, কিন্তু রেঞ্জ-বাউন্ড বা দোদুল্যমান বাজারে কম কার্যকর হতে পারে।

সমাধানের উপায়:

- অতিরিক্ত ফিল্টার শর্ত যোগ করুন, যেমন ট্রেন্ড সূচক বা অস্থিরতা সূচক, ভুয়া সংকেত কমাতে।

- প্রতিদিন সর্বাধিক ট্রেড সংখ্যার সীমা নির্ধারণ বিবেচনা করুন, অতিরিক্ত ট্রেডিং এড়াতে।

- কম অস্থিরতা বা উচ্চ অস্থিরতার সময়ে ঝুঁকি প্যারামিটার সামঞ্জস্য করুন বা কৌশল স্থগিত রাখুন।

- নিয়মিত ব্যাকটেস্টিং এবং অপ্টিমাইজেশন করুন, নিশ্চিত করতে কৌশল বর্তমান বাজার পরিবেশের সাথে খাপ খায়।

কৌশল উন্নতির দিকনির্দেশনা

১. ট্রেন্ড ফিল্টার যুক্ত করা: ব্রেকআউট ট্রেড সম্পাদনের আগে ট্রেন্ড নিশ্চিতকরণ সূচক (যেমন মুভিং এভারেজ, MACD ইত্যাদি) যুক্ত করুন, শুধুমাত্র বড় ট্রেন্ডের সাথে সঙ্গতিপূর্ণ অবস্থায় প্রবেশ করুন, যা কৌশলের জয়ের হার উল্লেখযোগ্যভাবে বৃদ্ধি করতে পারে।

২. গতিশীল ঝুঁকি-লাভ অনুপাত: বর্তমানে কৌশলটি নির্দিষ্ট ১:৩ ঝুঁকি-লাভ অনুপাত ব্যবহার করে। বাজারের অস্থিরতার ভিত্তিতে গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে, যেমন উচ্চ অস্থিরতার বাজারে আরও রক্ষণশীল লক্ষ্য ব্যবহার করা।

৩. সময় ফিল্টার: সময় ফিল্টার শর্ত যুক্ত করুন, বাজার খোলা, বন্ধ বা বিশেষভাবে কম অস্থির সময়ে ট্রেডিং এড়াতে।

৪. আংশিক লাভ গ্রহণ প্রক্রিয়া: ধাপে ধাপে মুনাফা গ্রহণ কার্যকারিতা বাস্তবায়ন করুন, নির্দিষ্ট মূল্যে পৌঁছালে অংশবিশেষ পজিশন বন্ধ করুন, বাকি পজিশন ট্রেন্ড অনুসরণ করতে ছেড়ে দিন, সামগ্রিক লাভজনকতা বৃদ্ধি করে।

৫. স্বয়ং-অভিযোজিত প্যারামিটার: নির্দিষ্ট প্যারামিটার (যেমন ১৫ মিনিট সময়কাল) বাজার অবস্থার ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্যযোগ্য গতিশীল প্যারামিটারে পরিবর্তন করুন, যাতে কৌশল বিভিন্ন বাজার পরিবেশে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

৬. ভলিউম নিশ্চিতকরণ: মূল্য ব্রেকআউটের সাথে পর্যাপ্ত ট্রেডিং ভলিউম রয়েছে কিনা তা নিশ্চিত করতে ভলিউম বিশ্লেষণ অন্তর্ভুক্ত করুন, যা সাধারণত ব্রেকআউট সংকেতের নির্ভরযোগ্যতা বাড়ায়।

এই উন্নতির দিকনির্দেশনাগুলি মূলত কৌশলের জয়ের হার এবং স্থিতিশীলতা উন্নত করার জন্য, একই সাথে এর মূল সুবিধা - স্পষ্ট ঝুঁকি ব্যবস্থাপনা এবং বহু-সময়কাল সহযোগী বৈশিষ্ট্য বজায় রাখে। আরও বাজার উপাদান বিবেচনায় এনে ভুয়া সংকেত কমিয়ে প্রতিটি ট্রেডের সফলতার সম্ভাবনা বৃদ্ধি করা যেতে পারে।

সারসংক্ষেপ

"১৫ মিনিট ব্রেকআউট মাল্টি-পিরিয়ড সহযোগী কৌশল ঝুঁকি-লাভ অনুপাত অপ্টিমাইজেশন মডেলের উপর ভিত্তি করে" একটি গঠনগতভাবে পরিষ্কার, যুক্তিগতভাবে সুসংহত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি বিভিন্ন সময়কালের মূল্য তথ্য একত্রিত করে ব্রেকআউটের পরবর্তী মোমেন্টাম সুযোগ ক্যাপচার করে। যদিও কৌশলের জয়ের হার বেশি নয় (প্রায় ৩০%), তবে সুপরিকল্পিত ১:৩ ঝুঁকি-লাভ অনুপাত প্রক্রিয়ার মাধ্যমে ধনাত্মক প্রত্যাশিত রিটার্ন অর্জন করে।

কৌশলটির মূল সুবিধা হলো এর কঠোর ঝুঁকি নিয়ন্ত্রণ, স্পষ্ট প্রবেশ এবং প্রস্থান নিয়ম, এবং বহু-সময়কাল সহযোগী বিশ্লেষণ পদ্ধতি। প্রধান ঝুঁকিগুলি হলো ভুয়া ব্রেকআউট সংকেত এবং নিম্ন জয়ের হারের কারণে মানসিক চাপ। ভবিষ্যৎ উন্নতির দিকনির্দেশনাগুলি সংকেতের গুণমান উন্নত করা, ভুয়া ব্রেকআউট ট্রেড কমানো, এবং ট্রেন্ড ফিল্টার এবং গতিশীল প্যারামিটার সামঞ্জস্য কার্যকারিতা যুক্ত করার উপর জোর দেওয়া উচিত।

যারা মধ্যম-স্বল্পমেয়াদী ট্রেডিং সুযোগ অনুসন্ধান করেন তাদের জন্য কোয়ান্ট ট্রেডার, এটি একটি মৌলিক কৌশল কাঠামো যা বিবেচনা করার মতো। ব্যক্তিগত ঝুঁকি পছন্দ এবং ট্রেডিং লক্ষ্য অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

- 1