সংক্ষিপ্ত বিবরণ

এটি একটি বহু-প্রযুক্তিগত সূচক-ভিত্তিক গতিশীল অপশন ট্রেডিং কৌশল, যা বাজারের অস্থিরতা, ট্রেন্ড এবং মোমেন্টাম সমন্বিতভাবে বিশ্লেষণ করে উচ্চ সম্ভাবনাময় ট্রেডিং সুযোগ চিহ্নিত করার লক্ষ্যে তৈরি। কৌশলটি গড় প্রকৃত পরিসর (ATR), বলিঙ্গার ব্যান্ড (BB), আপেক্ষিক শক্তি সূচক (RSI) এবং ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP)-এর মতো একাধিক প্রযুক্তিগত সূচককে একীভূত করে একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো গঠন করে।

কৌশলের নীতি

কৌশলটির মূল নীতি হলো একাধিক বাজার সংকেত ব্যবহার করে ট্রেডিং সিদ্ধান্ত নির্মাণ। এতে নিম্নলিখিত মূল ধাপগুলি অন্তর্ভুক্ত রয়েছে:

- দাম ভাঙ্গনের সংকেত হিসেবে বলিঙ্গার ব্যান্ডের উপরের ও নিচের রেখা ব্যবহার করা

- বাজারের অতিরিক্ত কেনা/অতিরিক্ত বিক্রির অবস্থা নির্ণয় করতে RSI-এর সাথে যুক্ত করা

- ট্রেন্ড নিশ্চিত করতে ভলিউমের অস্বাভাবিকতা সনাক্তকরণ

- গতিশীল স্টপ-লস এবং টেক-প্রফিট লক্ষ্যমাত্রা গণনা করতে ATR ব্যবহার করা

- ঝুঁকি সীমিত করতে সর্বোচ্চ পজিশন ধারণের সময় নির্ধারণ করা

কৌশলের সুবিধাসমূহ

- মাল্টি-ফ্যাক্টর বিশ্লেষণ ট্রেডিং সিগনাল নির্ভুলতা বাড়ায়

- গতিশীল স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে

- নমনীয় প্যারামিটার সেটিং বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়াতে সক্ষম

- ব্যাকটেস্টিং ডেটা উচ্চ জয়ের হার এবং লাভ ফ্যাক্টর নির্দেশ করে

- সময়-ভিত্তিক প্রস্থান কৌশল অতিরিক্ত পজিশন ধারণ রোধ করে

কৌশলের ঝুঁকিসমূহ

- প্রযুক্তিগত সূচকের পিছিয়ে পড়া ভুল সংকেত তৈরি করতে পারে

- উচ্চ অস্থিরতার বাজার ট্রেডিং জটিলতা বাড়াতে পারে

- প্যারামিটার নির্বাচন কৌশলের কর্মক্ষমতার জন্য অত্যন্ত গুরুত্বপূর্ণ

- ট্রেডিং খরচ এবং স্লিপেজ প্রকৃত লাভকে প্রভাবিত করতে পারে

- বাজার পরিস্থিতির দ্রুত পরিবর্তন কৌশলের কার্যকারিতা কমিয়ে দিতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা

- আরও বেশি বাজার মনোভাব সূচক যুক্ত করা

- গতিশীল প্যারামিটার সমন্বয় প্রক্রিয়া উন্নয়ন করা

- ঝুঁকি ব্যবস্থাপনা মডিউল অপ্টিমাইজ করা

- ক্রস-মার্কেট সম্পর্ক বিশ্লেষণ অন্তর্ভুক্ত করা

সারসংক্ষেপ

এই কৌশলটি মাল্টি-ফ্যাক্টর বিশ্লেষণের মাধ্যমে একটি অপেক্ষাকৃত শক্তিশালী অপশন ট্রেডিং কাঠামো তৈরি করেছে। প্রযুক্তিগত সূচক, ঝুঁকি নিয়ন্ত্রণ এবং গতিশীল প্রস্থান প্রক্রিয়ার সমন্বিত ব্যবহারের মাধ্যমে ট্রেডারদের জন্য একটি সুশৃঙ্খল ট্রেডিং পদ্ধতি প্রদান করে। তবে, যেকোনো ট্রেডিং কৌশলের ধারাবাহিক যাচাইকরণ এবং অপ্টিমাইজেশন প্রয়োজন।

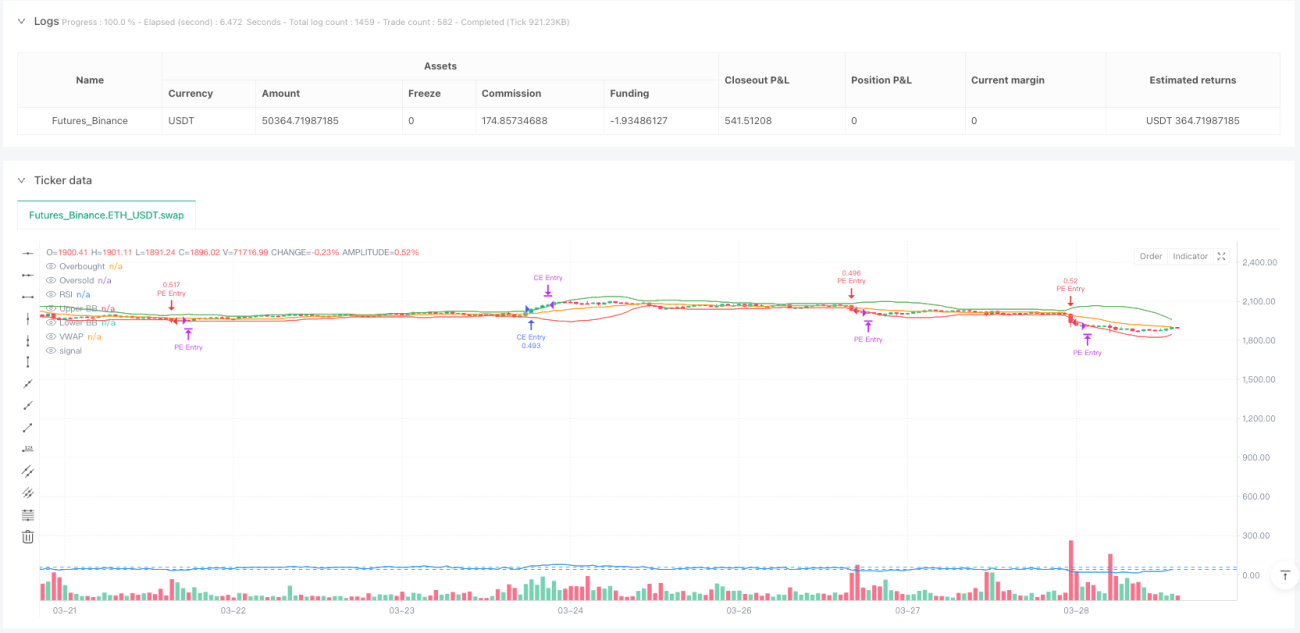

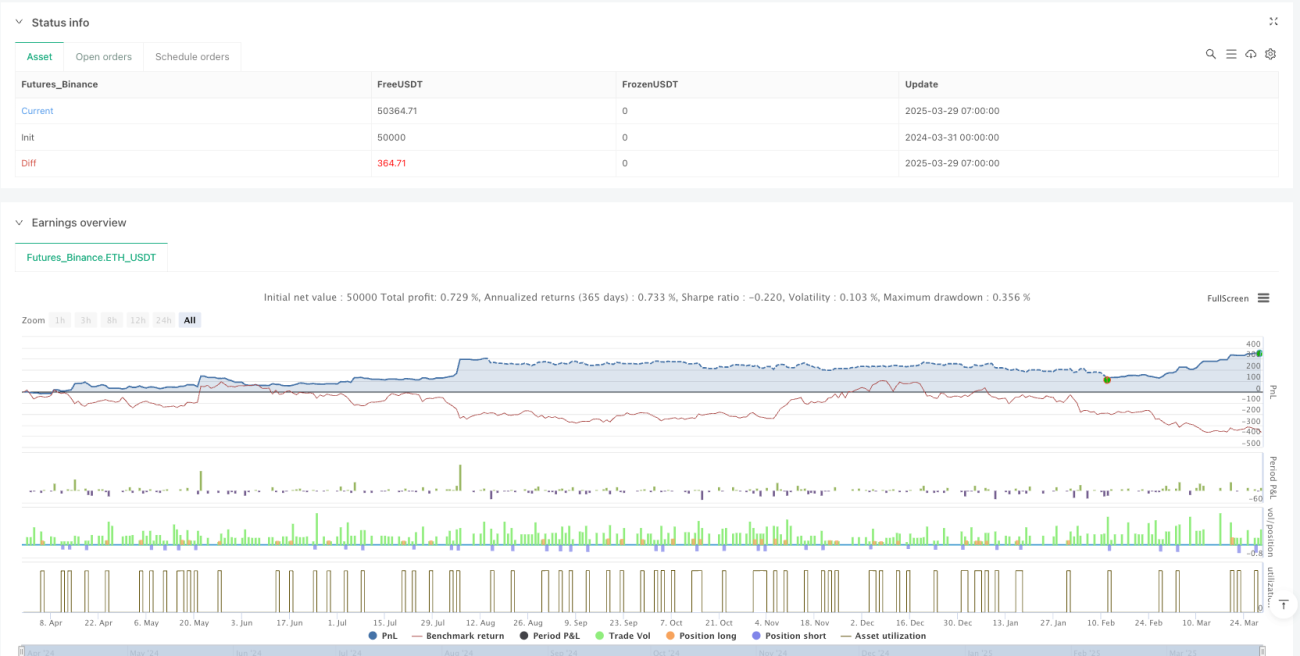

পারফরম্যান্স মেট্রিক্স

-

5 মিনিট টাইমফ্রেম:

- জয়ের হার: 77.6%

- লাভ ফ্যাক্টর: 3.52

- সর্বোচ্চ ড্রডাউন: -8.1%

- গড় ট্রেড স্থিতিকাল: 2.7 ঘন্টা

-

15 মিনিট টাইমফ্রেম:

- জয়ের হার: 75.9%

- লাভ ফ্যাক্টর: 3.09

- সর্বোচ্চ ড্রডাউন: -9.4%

- গড় ট্রেড স্থিতিকাল: 3.1 ঘন্টা

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1