বহু-পিরিয়ড গড় প্রত্যাবর্তন প্রবণতা ভাঙ্গন ট্রেডিং সিস্টেম

কৌশল সংক্ষিপ্ত বিবরণ

মাল্টি-টাইমফ্রেম মিন রিভার্সন ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম হল একটি ব্যাপক পরিমাণগত ট্রেডিং কৌশল যা চারটি শক্তিশালী ট্রেডিং পদ্ধতি - উইকফ মার্কেট সাইকেল থিওরি, প্রাইস প্রোফাইল অ্যানালাইসিস, মিন রিভার্সন এবং ট্রেন্ড ফলোয়িং - কে দক্ষতার সাথে একত্রিত করে। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী সুইং ট্রেডারদের জন্য ডিজাইন করা হয়েছে এবং বিস্তৃত কাস্টমাইজেশন অপশন প্রদান করে, যা ট্রেডারদের তাদের নিজস্ব ঝুঁকি সহনশীলতা এবং বাজার পরিস্থিতি অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করতে দেয়।

কৌশলটির মূল উপাদানগুলির মধ্যে রয়েছে উইকফ বিশ্লেষণ বাজার চক্রের পর্যায় চিহ্নিত করার জন্য, প্রাইস প্রোফাইল বিশ্লেষণ মূল সমর্থন ও প্রতিরোধের স্তর নির্ধারণের জন্য, মিন রিভার্সন উপাদান অতিরিক্ত কেনা বা বিক্রির অবস্থা শনাক্ত করার জন্য এবং ট্রেন্ড ফলোয়িং সিস্টেম মধ্যম থেকে দীর্ঘমেয়াদী দামের প্রবণতা ধরাার জন্য। এই উপাদানগুলো একসাথে কাজ করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে, যা উচ্চ সম্ভাবনার ট্রেডিং সিগন্যাল প্রদানের লক্ষ্যে কাজ করে।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি চারটি প্রধান ট্রেডিং পদ্ধতির সমন্বিত প্রভাবের উপর ভিত্তি করে তৈরি:

-

উইকফ বিশ্লেষণ: এই উপাদানটি রিচার্ড ডি. উইকফের বাজার চক্র তত্ত্বের ভিত্তিতে চারটি প্রধান পর্যায় চিহ্নিত করে - সঞ্চয় পর্যায়, উত্থান পর্যায়, বিতরণ পর্যায় এবং পতন পর্যায়। কৌশলটি বিশেষ আকৃতি যেমন "স্প্রিং" প্যাটার্ন (ভাঙা সমর্থনের নিচে পড়ে যাওয়ার পর দ্রুত উল্টে যাওয়া) এবং "আপথ্রাস্ট" প্যাটার্ন (ভাঙা প্রতিরোধের উপরে উঠার পর দ্রুত নিচে নেমে আসা) শনাক্ত করে। এই পর্যায়গুলি দাম এবং ভলিউমের সম্পর্কের মাধ্যমে সংজ্ঞায়িত করা হয়, যা ট্রেডারদের প্রাতিষ্ঠানিক অর্থের প্রবাহ অনুসরণ করতে সাহায্য করে।

-

প্রাইস প্রোফাইল বিশ্লেষণ: এই উপাদানটি মার্কেট প্রোফাইল/ভলিউম প্রোফাইলের একটি সরলীকৃত সংস্করণ প্রয়োগ করে, যা নিয়ন্ত্রণ বিন্দু (পিওসি), মূল্য এলাকার উচ্চতা (ভিএএইচ) এবং মূল্য এলাকার নিম্নতা (ভিএএল) গণনা করে, যাতে প্রধান দামের কার্যকলাপ ঘটে এমন পরিসীমা স্থাপন করা যায়। এই মূল স্তরগুলির দৃশ্যমান উপস্থাপনা সম্ভাব্য সমর্থন এবং প্রতিরোধের এলাকা চিহ্নিত করতে সহায়তা করে।

-

মিন রিভার্সন: যখন দাম চরম অঞ্চলে চলে যায়, তখন এই উপাদানটি সম্ভাব্য উল্টো দিকের বিন্দু চিহ্নিত করে। এটি ওভারবট এবং ওভারসোল্ড দামের এলাকা সংজ্ঞায়িত করতে বোলিঙ্গার ব্যান্ড ব্যবহার করে এবং সম্ভাব্য উল্টোদিকে যাওয়ার বিষয়টি নিশ্চিত করতে আরএসআই ডাইভারজেন্সের সাথে মিলিত করে। শক্তিশালী ট্রেন্ডে মিথ্যা সিগন্যাল এড়ানোর জন্য, এই কৌশলটির জন্য একাধিক নিশ্চিতকরণ সংকেত প্রয়োজন।

-

ট্রেন্ড ফলোয়িং: এই উপাদানটি মধ্যম থেকে দীর্ঘমেয়াদী দিকনির্দেশক দামের গতিবিধি ধারণ করে, ট্রেন্ডের দিক এবং শক্তি নিশ্চিত করতে একাধিক মুভিং এভারেজ (৯, ২১, ৫০, ২০০ EMA), মোমেন্টাম নিশ্চিতকরণ এবং প্রবণতার শক্তির জন্য MACD বিশ্লেষণ এবং সাম্প্রতিক দামের কাঠামো বিশ্লেষণের মাধ্যমে উচ্চ সময়সীমার প্রবণতা ধারাবাহিকতা ব্যবহার করে।

এই চারটি উপাদান একে অপরের পরিপূরক এবং ট্রেডিং সিগন্যাল তৈরিতে যৌথভাবে কাজ করে। সিস্টেমটি সিগন্যাল একত্রিত করার একটি জটিল পদ্ধতি ব্যবহার করে, যেখানে চূড়ান্ত ট্রেডিং সিগন্যাল তৈরি করতে একাধিক সিস্টেমের নিশ্চিতকরণ প্রয়োজন, যা মিথ্যা সিগন্যালের সম্ভাবনা কার্যকরভাবে হ্রাস করে।

কৌশলের সুবিধা

মাল্টি-টাইমফ্রেম মিন রিভার্সন ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেমের নিম্নলিখিত উল্লেখযোগ্য সুবিধা রয়েছে:

-

বিস্তৃত বিশ্লেষণ কাঠামো: চারটি ভিন্ন কিন্তু পরিপূরক ট্রেডিং পদ্ধতিকে একীভূত করার মাধ্যমে, এই কৌশলটি একাধিক দৃষ্টিকোণ থেকে বাজার বিশ্লেষণ করতে পারে, ট্রেডিং সিগন্যালের গুণমান এবং নির্ভরযোগ্যতা বৃদ্ধি করে। এই বহুমাত্রিক বিশ্লেষণ একক সূচকের সম্ভাব্য পক্ষপাত এবং ভুল সংকেত হ্রাস করে।

-

বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নেওয়া: কৌশলটির নমনীয়তা এটিকে বিভিন্ন বাজার পরিবেশে ভালো পারফর্ম করতে সক্ষম করে। ট্রেন্ডিং মার্কেটে, ট্রেন্ড ফলোয়িং উপাদান প্রাধান্য পায়; রেঞ্জ-বাউন্ড বা অস্থির বাজারে, মিন রিভার্সন এবং প্রাইস প্রোফাইল বিশ্লেষণ আরও কার্যকর হয়।

-

প্রাতিষ্ঠানিক অর্থের প্রবাহের সাথে সামঞ্জস্য: উইকফ বিশ্লেষণের মাধ্যমে, কৌশলটি প্রাতিষ্ঠানিক অর্থের প্রবাহের সাথে সামঞ্জস্য রাখার লক্ষ্য রাখে, যা দীর্ঘমেয়াদী সফল ট্রেডিংয়ের জন্য অত্যন্ত গুরুত্বপূর্ণ। এই উপাদানটি ট্রেডারদের বড় অর্থের সঞ্চয় এবং বিতরণের পর্যায় সনাক্ত করতে সাহায্য করে, ট্রেডের সাফল্যের হার বাড়ায়।

-

শক্তিশালী ঝুঁকি ব্যবস্থাপনা: কৌশলটিতে একাধিক ঝুঁকি ব্যবস্থাপনা ফিচার তৈরি করা হয়েছে, যার মধ্যে রয়েছে ATR-ভিত্তিক স্বয়ংক্রিয় টেক প্রফিট এবং স্টপ লস, ট্রেইলিং স্টপ, পজিশন হোল্ডিং সময়ের উপর ভিত্তি করে প্রস্থান কৌশল এবং ইকুইটি শতাংশের উপর ভিত্তি করে পজিশন সাইজিং হিসাব। এই ফাংশনগুলো একসাথে মূলধন ব্যবস্থাপনার দৃঢ়তা নিশ্চিত করে।

-

উচ্চ মাত্রায় কাস্টমাইজযোগ্য: কৌশলটি বিস্তৃত প্যারামিটার সেটিংস প্রদান করে, যা ট্রেডারদের নিজেদের ট্রেডিং স্টাইল, বাজার পছন্দ এবং ঝুঁকি সহনশীলতা অনুসারে সামঞ্জস্য করতে দেয়। প্রধান উপাদানগুলো স্বাধীনভাবে চালু বা বন্ধ করা যেতে পারে, যা কৌশলটিকে বিভিন্ন ট্রেডিং পদ্ধতির সাথে খাপ খাইয়ে নিতে সক্ষম করে।

কৌশলের ঝুঁকি

কৌশলটির অসংখ্য সুবিধা থাকা সত্ত্বেও, নিম্নলিখিত সম্ভাব্য ঝুঁকি এবং চ্যালেঞ্জ বিদ্যমান:

-

প্যারামিটার ওভার-অপ্টিমাইজেশন ঝুঁকি: কৌশলটিতে বিপুল সংখ্যক সমন্বয়যোগ্য প্যারামিটার রয়েছে, যা ঐতিহাসিক তথ্যের সাথে অতিরিক্ত ফিটিংয়ের ঝুঁকি তৈরি করতে পারে। ট্রেডারদের উচিত অতিরিক্ত অপ্টিমাইজেশন এড়ানো এবং প্রকৃত ট্রেডিংয়ের আগে একটি শক্তিশালী ফরওয়ার্ড টেস্ট পরিচালনা করা।

-

জটিলতা ব্যবস্থাপনা: কৌশলটির ব্যাপকতা জটিলতাও নিয়ে আসে। সমস্ত উপাদানের মিথস্ক্রিয়া বোঝা এবং পরিচালনা করা চ্যালেঞ্জিং হতে পারে, বিশেষ করে নতুন ট্রেডারদের জন্য। প্রতিটি স্বতন্ত্র উপাদান প্রথমে বোঝার এবং তারপর ধীরে ধীরে একীভূতভাবে ব্যবহার করার পরামর্শ দেওয়া হয়।

-

বাজার পরিস্থিতির পরিবর্তন: নির্দিষ্ট বাজার পরিস্থিতিতে, নির্দিষ্ট উপাদান খারাপ পারফর্ম করতে পারে। উদাহরণস্বরূপ, দ্রুত ট্রেন্ড পরিবর্তনের সময়, মিন রিভার্সন সিগন্যাল ক্ষতির কারণ হতে পারে। ট্রেডারদের বাজার পরিবেশ পর্যবেক্ষণ করতে হবে এবং সেই অনুযায়ী কৌশলের উপাদানগুলির ওজন সামঞ্জস্য করতে হবে।

-

এক্সিকিউশন বিলম্বের প্রভাব: কৌশলের একাধিক নিশ্চিতকরণের প্রয়োজনীয়তা এন্ট্রি পয়েন্টে বিলম্ব ঘটাতে পারে, বিশেষ করে দ্রুত অস্থির বাজারে। এর ফলে কিছু ট্রেন্ড মিস হতে পারে বা অপ্টিমাল মূল্যের চেয়ে কম মূল্যে বাজারে প্রবেশ করতে হতে পারে।

-

প্রযুক্তিগত সূচকের উপর নির্ভরশীলতা: কৌশলটি মুভিং এভারেজ, আরএসআই এবং এমএসিডি-র মতো প্রযুক্তিগত সূচকের উপর ব্যাপকভাবে নির্ভরশীল। নির্দিষ্ট বাজার পরিস্থিতিতে, এই সূচকগুলি ব্যর্থ হতে পারে বা বিভ্রান্তিকর সংকেত দিতে পারে। ফান্ডামেন্টাল বিশ্লেষণ বা অন্যান্য অ-প্রযুক্তিগত কারণগুলিকে পরিপূরক হিসাবে ব্যবহার করার পরামর্শ দেওয়া হয়।

এই ঝুঁকিগুলি কমানোর পদ্ধতিগুলির মধ্যে রয়েছে: কৌশলটি ধীরে ধীরে বাস্তবায়ন করা, ছোট পজিশন দিয়ে শুরু করা; নিয়মিত ব্যাকটেস্টিং এবং অপ্টিমাইজেশন; নমুনা-বহির্ভূত পরীক্ষার মাধ্যমে কৌশলের কার্যকারিতা যাচাই করা; এবং কঠোর ঝুঁকি ব্যবস্থাপনার নিয়ম নির্ধারণ করা, যেমন প্রতি ট্রেড এবং দৈনিক সর্বোচ্চ ক্ষতির সীমা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোডের গভীর বিশ্লেষণের ভিত্তিতে, কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারে:

-

অভিযোজিত প্যারামিটার সেটিংস: বর্তমান কৌশলটি আরএসআই পিরিয়ড এবং বোলিঙ্গার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশনের মতো স্থির প্যারামিটার মান ব্যবহার করে। অস্থিরতা বা বাজার অবস্থার উপর ভিত্তি করে অভিযোজিত প্যারামিটার প্রয়োগ করে, কৌশলটি বিভিন্ন বাজার পরিবেশে উন্নত কর্মক্ষমতা অর্জন করতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে প্রশস্ত বোলিঙ্গার ব্যান্ড এবং কম অস্থিরতার বাজারে সংকীর্ণ বোলিঙ্গার ব্যান্ড ব্যবহার করা।

-

মেশিন লার্নিং ইন্টিগ্রেশন: সিগন্যাল জেনারেশন এবং ফিল্টারিং প্রক্রিয়া অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম চালু করা। উদাহরণস্বরূপ, সিগন্যালের সাফল্যের সম্ভাবনা ভবিষ্যদ্বাণী করতে ক্লাসিফিকেশন অ্যালগরিদম ব্যবহার করা বা সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পেতে রিইনফোর্সমেন্ট লার্নিং ব্যবহার করা। এটি কৌশলটিকে ক্রমাগত নতুন বাজার প্যাটার্নের সাথে খাপ খাইয়ে নিতে এবং শিখতে সক্ষম করবে।

-

বর্ধিত সময়সীমা বিশ্লেষণ: বর্তমান কৌশলটি মূলত একটি একক সময়সীমায় কাজ করে। প্রকৃত মাল্টি-টাইমফ্রেম বিশ্লেষণ কার্যকারিতা যুক্ত করার মাধ্যমে সিগন্যালের গুণমান উন্নত করা যেতে পারে। উদাহরণস্বরূপ, শুধুমাত্র যখন ডেইলি, উইকলি এবং মান্থলি ট্রেন্ডের দিক একমত হয় তখনই ট্রেড করা, যা কাউন্টার-ট্রেন্ড ট্রেডিংয়ের ঝুঁকি হ্রাস করে।

-

উন্নত উইকফ শনাক্তকরণ অ্যালগরিদম: বর্তমান উইকফ ফেজ শনাক্তকরণ তুলনামূলকভাবে সহজ। উইকফের সঞ্চয় এবং বিতরণ প্যাটার্ন নির্ভুলভাবে শনাক্ত করতে আরও জটিল অ্যালগরিদম তৈরি করা যেতে পারে, যেমন ভলিউম ডিস্ট্রিবিউশন, ভলিউম ওয়েটেড এভারেজ প্রাইস এবং আপেক্ষিক শক্তি সূচকের সমন্বয় ব্যবহার করা।

-

মাল্টি-ইনস্ট্রুমেন্ট কোরিলেশন অ্যানালাইসিস: মাল্টি-ইনস্ট্রুমেন্ট কোরিলেশন অ্যানালাইসিস যুক্ত করার মাধ্যমে, কৌশলটি সম্পর্কিত বাজারের গতিশীলতা বিবেচনা করতে পারে। উদাহরণস্বরূপ, পণ্য ট্রেডিংয়ে ইউএস ডলার সূচকের গতিবিধি বা স্টক ট্রেডিংয়ে সেক্টর সূচকের কর্মক্ষমতা বিবেচনা করা। এটি আরও ব্যাপক বাজার দৃষ্টিভঙ্গি প্রদান করবে।

-

প্রস্থান কৌশল অপ্টিমাইজেশন: বর্তমান প্রস্থান প্রক্রিয়া প্রধানত সময় এবং আরএসআই-এর উপর ভিত্তি করে। গতিশীল সমর্থন/প্রতিরোধের স্তরের উপর ভিত্তি করে আংশিক লাভ নেওয়া বা অস্থিরতা সংকোচন প্যাটার্নকে প্রস্থান ট্রিগার হিসাবে ব্যবহার করার মতো আরও জটিল প্রস্থান কৌশল প্রয়োগ করে লাভজনকতা উন্নত করা যেতে পারে।

-

বর্ধিত ঝুঁকি ব্যবস্থাপনা: আরও জটিল ঝুঁকি ব্যবস্থাপনা ফাংশন যুক্ত করা, যেমন ড্রডাউনের উপর ভিত্তি করে পজিশন অ্যাডজাস্টমেন্ট, কোরিলেশন-ওয়েটেড পোর্টফোলিও ম্যানেজমেন্ট এবং বাজারের তরলতা ও স্লিপেজ বিবেচনা করে অর্ডার এক্সিকিউশন লজিক।

উপসংহার

মাল্টি-টাইমফ্রেম মিন রিভার্সন ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম হল একটি ব্যাপক, নমনীয় পরিমাণগত ট্রেডিং কৌশল যা মধ্যম থেকে দীর্ঘমেয়াদী সুইং ট্রেডারদের জন্য উপযুক্ত। এর মূল শক্তি একাধিক পরিপূরক ট্রেডিং পদ্ধতিকে একীভূত করার মধ্যে নিহিত, যা একটি শক্তিশালী সিগন্যাল জেনারেশন মেকানিজম এবং বিস্তৃত ঝুঁকি ব্যবস্থাপনা কার্যকারিতা প্রদান করে।

কৌশলটি উইকফ মার্কেট সাইকেল থিওরি, প্রাইস প্রোফাইল অ্যানালাইসিস, মিন রিভার্সন এবং ট্রেন্ড ফলোয়িংকে একীভূত করে একটি ট্রেডিং সিস্টেম তৈরি করে যা বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে। এর নকশা প্রাতিষ্ঠানিক অর্থের প্রবাহের সাথে সামঞ্জস্য রাখার, একাধিক নিশ্চিতকরণের প্রয়োজনীয়তার মাধ্যমে মিথ্যা সিগন্যাল হ্রাস করার এবং ট্রেডিং ফলাফল অপ্টিমাইজ করার জন্য নমনীয় এন্ট্রি-এক্সিট মেকানিজম প্রদান করার লক্ষ্যে তৈরি।

প্যারামিটার অপ্টিমাইজেশন, জটিলতা ব্যবস্থাপনা এবং বাজার পরিস্থিতির পরিবর্তনের মতো চ্যালেঞ্জ থাকা সত্ত্বেও, সতর্ক বাস্তবায়ন এবং ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি ট্রেডারদের টুলকিটে একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে। অভিযোজিত প্যারামিটার, মেশিন লার্নিং টেকনিক, বর্ধিত মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং উন্নত প্রস্থান কৌশল প্রবর্তনের মাধ্যমে, এই সিস্টেমের ভবিষ্যতে এর কর্মক্ষমতা এবং অভিযোজনযোগ্যতা আরও উন্নত করার সম্ভাবনা রয়েছে।

যেসব ট্রেডার একটি শক্তিশালী, পদ্ধতিগত ট্রেডিং পদ্ধতি খুঁজছেন, তাদের জন্য মাল্টি-টাইমফ্রেম মিন রিভার্সন ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম একটি শক্ত ভিত্তি প্রদান করে, যা ব্যক্তিগত পছন্দ এবং বাজার অভিজ্ঞতার উপর ভিত্তি করে কাস্টমাইজ এবং সম্প্রসারিত করা যেতে পারে।

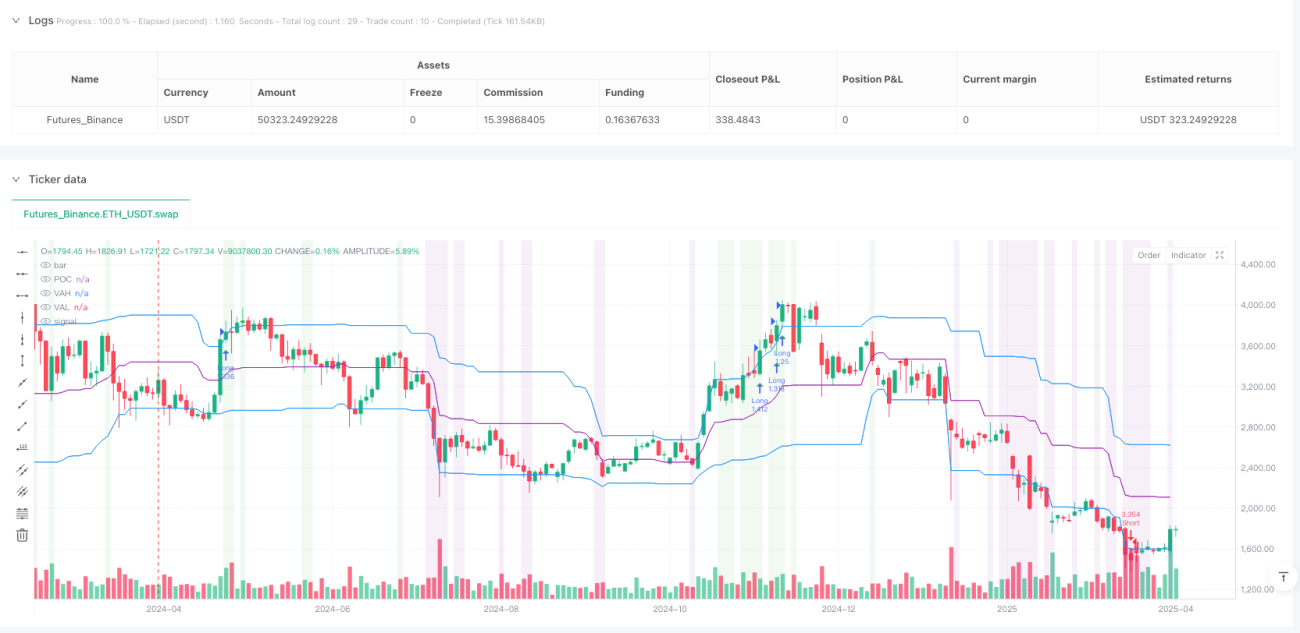

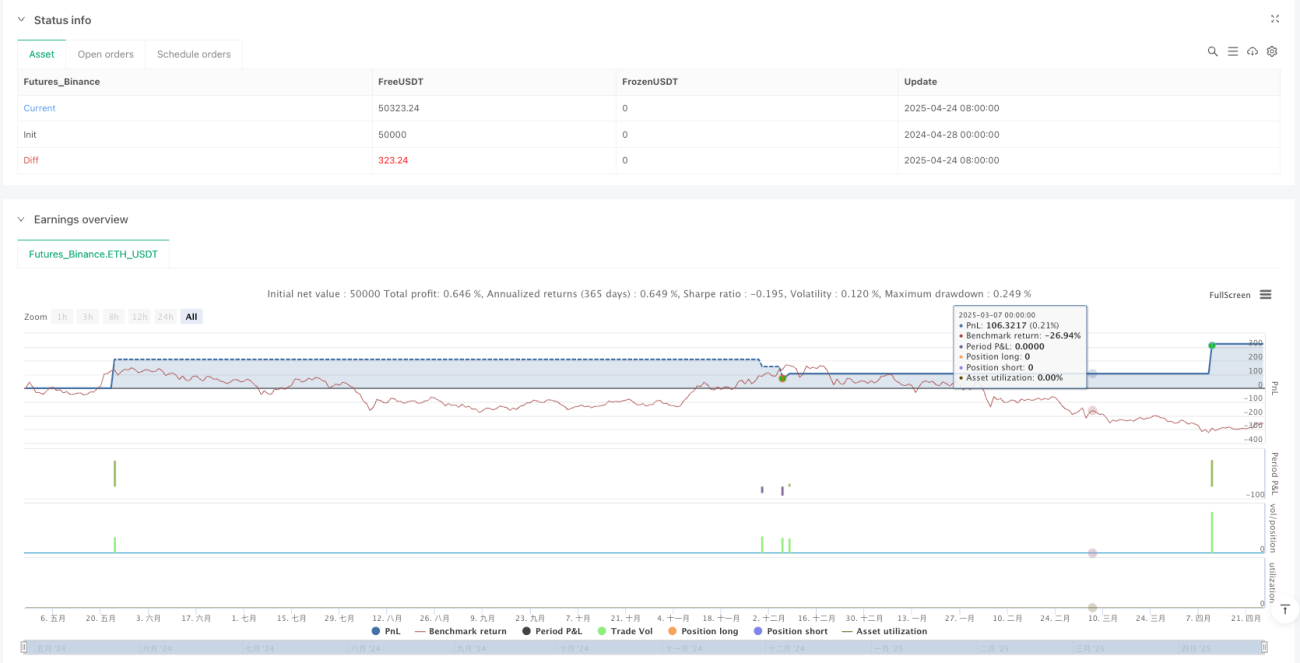

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1