দ্বৈত পরিসর ফিল্টারিং গতিশীল ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি মূল্য অস্থিরতার উপর ভিত্তি করে তৈরি একটি বুদ্ধিমান ট্রেডিং সিস্টেম, যা দ্রুত এবং ধীর দুটি স্বাধীন রেঞ্জ ফিল্টারকে একত্রিত করে একটি দ্বৈত নিশ্চিতকরণ ট্রেন্ড শনাক্তকরণ প্রক্রিয়া তৈরি করে। এই কৌশলের মূল ভিত্তি হল এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ব্যবহার করে মসৃণ গড় ট্রু রেঞ্জ (এটিআর) গণনা করা এবং তারপরে এই গতিশীল অস্থিরতা সূচকের উপর ভিত্তি করে উপরের এবং নিচের ব্যান্ড তৈরি করে একটি অভিযোজিত মূল্য চ্যানেল গঠন করা। যখন দাম এই গতিশীল চ্যানেল ভেঙে দেয়, তখন কৌশলটি ভাঙনের দিক এবং ট্রেন্ডের ধারাবাহিকতা অনুযায়ী সংশ্লিষ্ট ট্রেডিং সিগন্যাল তৈরি করে।

এই কৌশলটি বিশেষভাবে রেঙ্কো চার্টের জন্য উপযোগী, কারণ রেঙ্কো চার্ট সময়ের উপাদানকে ফিল্টার করে শুধুমাত্র মূল্য পরিবর্তনের দিকে মনোনিবেশ করে, যা রেঞ্জ ফিল্টারিং কৌশলের মূল ধারণার সাথে অত্যন্ত সামঞ্জস্যপূর্ণ। কৌশলটি দ্বৈত রেঞ্জ ফিল্টারিং প্রক্রিয়ার মাধ্যমে বাজারের গোলমালের প্রভাব কার্যকরভাবে হ্রাস করে, পাশাপাশি প্রকৃত ট্রেন্ড পরিবর্তনের প্রতি সংবেদনশীলতা বজায় রাখে। এই নকশা কৌশলটিকে অস্থির বাজারে ঘন ঘন ভুয়া সিগন্যাল এড়াতে এবং ট্রেন্ড বাজারে কার্যকর মূল্য ভাঙন সময়মতো ধরতে সক্ষম করে।

কৌশলটির বুদ্ধিমত্তা তার অভিযোজন ক্ষমতার মধ্যে নিহিত, যা বিভিন্ন বাজারের অস্থিরতা পরিবেশের সাথে খাপ খাইয়ে নিতে গতিশীলভাবে রেঞ্জের প্রস্থ সামঞ্জস্য করে, নিশ্চিত করে যে উচ্চ অস্থিরতার বাজারে এটি অতিরিক্ত সংবেদনশীল না হয় এবং নিম্ন অস্থিরতার বাজারে এটি খুব ঢিলে না হয়ে যায়।

কৌশলের মূলনীতি

ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশলের মূলনীতি মূল্যের অস্থিরতার পরিসংখ্যানগত বৈশিষ্ট্যের উপর ভিত্তি করে। কৌশলটি প্রথমে smoothrng ফাংশনের মাধ্যমে মসৃণ গড় অস্থিরতা ব্যাপ্তি গণনা করে, যা এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে মূল্যের পরম পরিবর্তনের মান দুবার মসৃণ করে। প্রথম মসৃণকরণে মূল্য পরিবর্তনের পরম মানের ইএমএ গণনা করা হয়, দ্বিতীয় মসৃণকরণে ব্যবহৃত সময়কাল মূল সময়কালের দ্বিগুণ বিয়োগ এক। এই দ্বৈত মসৃণকরণ প্রক্রিয়া স্বল্পমেয়াদী গোলমাল দূর করতে কার্যকর, পাশাপাশি মধ্যম থেকে দীর্ঘমেয়াদী অস্থিরতা পরিবর্তনের প্রতিক্রিয়া ক্ষমতা বজায় রাখে।

কৌশলটিতে দ্রুত এবং ধীর দুটি প্যারামিটার সেট ডিজাইন করা হয়েছে: দ্রুত প্যারামিটার (per1=27, mult1=1.5) স্বল্পমেয়াদী মূল্য পরিবর্তন ধরার জন্য, এবং ধীর প্যারামিটার (per2=55, mult2=1.0) দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করার জন্য। দুটি রেঞ্জের গড় মান চূড়ান্ত গতিশীল রেঞ্জের প্রস্থ হিসাবে ব্যবহৃত হয়, যা কৌশলের সংবেদনশীলতা এবং স্থিতিশীলতার মধ্যে ভারসাম্য তৈরি করে।

রেঞ্জ ফিল্টার (rngfilt ফাংশন) কৌশলের মূল উপাদান, যা বর্তমান মূল্য এবং পূর্ববর্তী সময়ের ফিল্টার মানের সম্পর্ক তুলনা করে গতিশীলভাবে ফিল্টার লাইনের অবস্থান নির্ধারণ করে। যখন দাম বাড়ে, ফিল্টার লাইনটি বর্তমান মূল্য বিয়োগ রেঞ্জ প্রস্থ এবং পূর্ববর্তী সময়ের ফিল্টার মানের মধ্যে বড়টির সমান হয়; যখন দাম কমে, ফিল্টার লাইনটি বর্তমান মূল্য যোগ রেঞ্জ প্রস্থ এবং পূর্ববর্তী সময়ের ফিল্টার মানের মধ্যে ছোটটির সমান হয়। এই প্রক্রিয়া নিশ্চিত করে যে ফিল্টার লাইন মূল্য ট্রেন্ড অনুসরণ করতে পারে, পাশাপাশি স্বল্পমেয়াদী ওঠানামা ফিল্টার করার জন্য পর্যাপ্ত বাফার সরবরাহ করে।

কৌশলটি upward এবং downward ভেরিয়েবলের মাধ্যমে ধারাবাহিকভাবে বাড়তে থাকা এবং কমতে থাকা সময়ের সংখ্যা রেকর্ড করে, যা ট্রেন্ডের শক্তি এবং ধারাবাহিকতা বিচার করতে সহায়তা করে। ট্রেডিং সিগন্যাল তৈরি করতে মূল্যের ফিল্টার লাইনের সাপেক্ষে অবস্থান এবং ট্রেন্ডের দিকের ধারাবাহিকতা - উভয় শর্ত পূরণ করতে হয়। এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি করে।

কৌশলের সুবিধা

ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশলের বেশ কিছু উল্লেখযোগ্য সুবিধা রয়েছে। প্রথম এবং প্রধান সুবিধা হল এর অসাধারণ অভিযোজন ক্ষমতা; কৌশলটি বাজারের অস্থিরতার পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে রেঞ্জের প্রস্থ সামঞ্জস্য করতে পারে। এর অর্থ হল উচ্চ অস্থিরতার বাজারে কৌশলটি সহনশীলতার ব্যাপ্তি বাড়িয়ে ভুল সিদ্ধান্ত কমায়; নিম্ন অস্থিরতার বাজারে এটি রেঞ্জ সংকুচিত করে সংবেদনশীলতা বাড়ায়। এই অভিযোজন প্রক্রিয়া কৌশলটিকে বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স ধরে রাখতে সক্ষম করে।

দ্বিতীয় সুবিধা হল দ্বৈত নিশ্চিতকরণ প্রক্রিয়া। দ্রুত এবং ধীর দুটি ফিল্টারিং সিস্টেমের সমন্বয়, এবং মূল্য অবস্থান ও ট্রেন্ডের ধারাবাহিকতার দ্বৈত যাচাইয়ের মাধ্যমে কৌশলটি ভুয়া সিগন্যালের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে। এই নকশা আর্থিক বাজারে সাধারণত দেখা যায় এমন গোলমাল ট্রেডিং এবং স্বল্পমেয়াদী অস্থিরতার প্রভাব মোকাবেলায় বিশেষভাবে উপযোগী।

কৌশলটির আরেকটি গুরুত্বপূর্ণ সুবিধা হল এর অসাধারণ ট্রেন্ড ট্র্যাকিং ক্ষমতা। ধারাবাহিক গণনা প্রক্রিয়ার মাধ্যমে কৌশলটি শক্তিশালী ট্রেন্ড শনাক্ত করতে এবং ক্রমাগত অনুসরণ করতে পারে, যা লাভজনক অবস্থান থেকে অকাল প্রস্থান এড়াতে সহায়তা করে। একই সময়ে, ট্রেন্ড বিপরীত হলে কৌশলটি সময়মতো তা শনাক্ত করে অবস্থানের দিক পরিবর্তন করতে পারে।

ঝুঁকি ব্যবস্থাপনার দৃষ্টিকোণ থেকে, কৌশলটিতে একটি অন্তর্নির্মিত গতিশীল স্টপ-লস প্রক্রিয়া রয়েছে। উপরের এবং নিচের ব্যান্ডের নকশা প্রাকৃতিকভাবে ঝুঁকি নিয়ন্ত্রণ কার্যকারিতা প্রদান করে; যখন দাম ব্যান্ড ভেঙে ফেলে তখন ট্রেডিং সিগন্যাল ট্রিগার হয়, এবং যখন দাম ব্যান্ডের ভিতরে ফিরে আসে তখন স্টপ-লস বা অবস্থান বন্ধ হওয়ার সম্ভাবনা থাকে। এই নকশা নিশ্চিত করে যে প্রতিটি ট্রেডের একটি স্পষ্ট ঝুঁকির সীমানা রয়েছে।

কৌশলটির প্যারামিটার স্থিতিশীলতাও ভালো। যদিও একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, কৌশলটি প্যারামিটারের পরিবর্তনের প্রতি তুলনামূলকভাবে কম সংবেদনশীল, যার অর্থ এটি বিভিন্ন বাজার পরিবেশে তুলনামূলকভাবে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম এবং অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি হ্রাস করে।

কৌশলের ঝুঁকি

যদিও ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশলের অনেক সুবিধা রয়েছে, তবুও কিছু ঝুঁকিপূর্ণ দিক রয়েছে যা বিবেচনা করা প্রয়োজন। সবচেয়ে বড় ঝুঁকি হল অস্থির বাজারে এর পারফরম্যান্স। যখন বাজার পার্শ্ববর্তী অবস্থায় থাকে, তখন দাম ফিল্টার লাইন অতিক্রম করতে পারে, যার ফলে কৌশলটি অতিরিক্ত ট্রেডিং সিগন্যাল তৈরি করে। যদিও দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এই পরিস্থিতি হ্রাস করে, তবুও তীব্র অস্থির বাজারে কৌশলটি ধারাবাহিক ছোট ক্ষতির সম্মুখীন হতে পারে।

সমাধানের মধ্যে রয়েছে অতিরিক্ত বাজার পরিবেশ শনাক্তকরণ মডিউল যুক্ত করা, যেমন অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচক ব্যবহার করে বর্তমান বাজার কৌশলের জন্য উপযুক্ত কিনা তা নির্ধারণ করা। যখন তীব্র অস্থির পরিবেশ শনাক্ত হয়, তখন ট্রেডিং সাময়িকভাবে বন্ধ রাখা বা প্যারামিটার সেটিংস সামঞ্জস্য করা যেতে পারে।

আরেকটি গুরুত্বপূর্ণ ঝুঁকি হল পিছিয়ে পড়ার সমস্যা। যেহেতু কৌশলটি দ্বৈত ইএমএ মসৃণকরণ এবং দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ব্যবহার করে, তাই ট্রেন্ড পরিবর্তনের শুরুতে কৌশলটি সময়মতো সাড়া দিতে পারে না, যার ফলে সেরা প্রবেশের সময় হারিয়ে যেতে পারে বা অপ্রয়োজনীয় রিট্রেসমেন্ট হতে পারে। এই পিছিয়ে পড়া দ্রুত পরিবর্তনশীল বাজারে বিশেষভাবে লক্ষণীয়।

পিছিয়ে পড়া সমস্যা কমাতে, লিডিং ইন্ডিকেটর বা মূল্য আচরণ বিশ্লেষণ মডিউল引入 করা যেতে পারে, যেমন মূল্যের ত্বরণ পরিবর্তন বা গুরুত্বপূর্ণ সমর্থন-প্রতিরোধ স্তর ভাঙনের নিরীক্ষণ। উপরন্তু, প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে কৌশলের স্থিতিশীলতা বজায় রেখে প্রতিক্রিয়ার গতি বাড়ানো যেতে পারে।

প্যারামিটার সংবেদনশীলতা তুলনামূলকভাবে কম হলেও, অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি রয়ে গেছে। যদি ঐতিহাসিক ডেটাতে প্যারামিটারগুলি অতিরিক্ত অপ্টিমাইজ করা হয়, তাহলে বাস্তব ট্রেডিংয়ে কৌশলের পারফরম্যান্স খারাপ হতে পারে। প্যারামিটারের স্থিতিশীলতা যাচাই করতে ফরোয়ার্ড অ্যানালাইসিস এবং আউট-অফ-স্যাম্পল টেস্টিং ব্যবহার করার পরামর্শ দেওয়া হয়।

এছাড়াও, চরম বাজার পরিস্থিতিতে কৌশলের পারফরম্যান্স বিশেষ মনোযোগের প্রয়োজন। ব্ল্যাক সোয়ান ইভেন্ট বা তারল্য সংকটের সময় সাধারণ মূল্য আচরণ ব্যর্থ হতে পারে, যার ফলে কৌশলটি অপ্রত্যাশিত বড় ক্ষতির সম্মুখীন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশলটি আরও উন্নত করার জন্য বেশ কয়েকটি দিক রয়েছে। প্রথমত, বাজার পরিবেশের অভিযোজন ক্ষমতা বাড়ানো। অস্থিরতা অবস্থা শ্রেণিবিন্যাস ব্যবস্থা引入 করা যেতে পারে, যেমন এটিআর-ভিত্তিক অস্থিরতা শ্রেণিবিন্যাস বা ভিআইএক্স-জাতীয় সূচকের উপর ভিত্তি করে বাজারের অনুভূতি বিশ্লেষণ। বিভিন্ন বাজার পরিবেশের ভিত্তিতে স্বয়ংক্রিয়ভাবে কৌশলের প্যারামিটার সামঞ্জস্য করা, যেমন উচ্চ অস্থিরতার বাজারে mult1 এবং mult2 এর মান বাড়ানো, নিম্ন অস্থিরতার বাজারে এই মানগুলি কমানো, যাতে কৌশলের পরিবেশগত অভিযোজন ক্ষমতা বাড়ে।

দ্বিতীয়ত, সিগন্যালের গুণমান আরও উন্নত করা। ভলিউম-মূল্য সহযোগিতা বিশ্লেষণ引入 করা যেতে পারে; যখন দাম ফিল্টার লাইন ভেঙে দেয় এবং এর সাথে ভলিউম বেড়ে যায়, তখন সিগন্যালের বিশ্বাসযোগ্যতা বাড়ে। উপরন্তু, গুরুত্বপূর্ণ প্রযুক্তিগত স্তর বিশ্লেষণ যুক্ত করা যেতে পারে; যখন ভাঙন গুরুত্বপূর্ণ সমর্থন-প্রতিরোধ স্তরের কাছাকাছি ঘটে, তখন উচ্চতর ওজন দেওয়া যেতে পারে।

গতিশীল প্যারামিটার সমন্বয় আরেকটি গুরুত্বপূর্ণ অপ্টিমাইজেশন দিক। বর্তমান কৌশলে নির্দিষ্ট সময়কাল প্যারামিটার ব্যবহার করা হয়, কিন্তু বাজারের চক্রীয় বৈশিষ্ট্য গতিশীল। একটি অভিযোজিত প্যারামিটার প্রক্রিয়া引入 করা যেতে পারে, যা বাজারের অস্থিরতা চক্র এবং ট্রেন্ডের ধারাবাহিকতার ভিত্তিতে per1 এবং per2 এর মান গতিশীলভাবে সামঞ্জস্য করে। যেমন ট্রেন্ড বাজারে সময়কাল বাড়িয়ে গোলমাল কমানো, এবং অস্থির বাজারে সময়কাল কমিয়ে প্রতিক্রিয়ার গতি বাড়ানো।

ঝুঁকি ব্যবস্থাপনা মডিউল উন্নত করা আরেকটি গুরুত্বপূর্ণ অপ্টিমাইজেশন দিক। একাধিক স্তরের ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া引入 করা যেতে পারে, যেমন একক ট্রেডের ঝুঁকি সীমা, ধারাবাহিক ক্ষতি সুরক্ষা, সর্বোচ্চ রিট্রেসমেন্ট নিয়ন্ত্রণ ইত্যাদি। উপরন্তু, পজিশন সাইজ ম্যানেজমেন্ট সিস্টেম引入 করা যেতে পারে, যা সিগন্যালের শক্তি এবং বাজার পরিবেশের ভিত্তিতে গতিশীলভাবে পজিশনের আকার নির্ধারণ করে।

মেশিন লার্নিং প্রযুক্তির প্রয়োগ একটি সম্ভাবনাময় অপ্টিমাইজেশন দিক। মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার নির্বাচন, সিগন্যাল ফিল্টারিং এবং ঝুঁকি নিয়ন্ত্রণ অপ্টিমাইজ করা যেতে পারে। যেমন জেনেটিক অ্যালগরিদম ব্যবহার করে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা, সাপোর্ট ভেক্টর মেশিন ব্যবহার করে সিগন্যাল分類 করা, অথবা রিইনফোর্সমেন্ট লার্নিং ব্যবহার করে গতিশীল পজিশন ম্যানেজমেন্ট করা।

উপসংহার

ডুয়াল রেঞ্জ ফিল্টার ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশলটি একটি দক্ষ নকশা ও স্পষ্ট যুক্তি সম্পন্ন ট্রেন্ড ট্র্যাকিং সিস্টেম। এর মূল শক্তি দ্বৈত ফিল্টারিং প্রক্রিয়া এবং অভিযোজিত রেঞ্জ সমন্বয়ের মধ্যে নিহিত, যা ট্রেন্ড পরিবর্তনের সংবেদনশীলতা বজায় রেখে বাজারের গোলমাল কার্যকরভাবে ফিল্টার করে। কৌশলের দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এবং ধারাবাহিক গণনা যুক্তি সিগন্যালের গুণমান উল্লেখযোগ্যভাবে উন্নত করে, যা ট্রেন্ড বাজারে ভালো পারফরম্যান্স অর্জনে সহায়তা করে।

তবে কৌশলটির কিছু সীমাবদ্ধতাও রয়েছে, প্রধানত অস্থির বাজারে অভিযোজন ক্ষমতা এবং ট্রেন্ড পরিবর্তনের সময় পিছিয়ে পড়ার সমস্যা। এই সমস্যাগুলি সমাধানের অযোগ্য নয়; বাজার পরিবেশ শনাক্তকরণ, গতিশীল প্যারামিটার সমন্বয় এবং বহুস্তরীয় ঝুঁকি নিয়ন্ত্রণের মতো অপ্টিমাইজেশন ব্যবস্থা অন্তর্ভুক্ত করে কৌশলের সামগ্রিক পারফরম্যান্স আরও উন্নত করা যেতে পারে।

এই কৌশলটি বিশেষত সেই ট্রেডারদের জন্য উপযোগী যাদের কিছু প্রযুক্তিগত বিশ্লেষণের ভিত্তি এবং ঝুঁকি ব্যবস্থাপনার অভিজ্ঞতা রয়েছে। বাস্তব প্রয়োগে অন্যান্য প্রযুক্তিগত সূচক এবং মৌলিক বিশ্লেষণের সাথে একত্রিত করে আরও সম্পূর্ণ ট্রেডিং সিস্টেম গঠনের পরামর্শ দেওয়া হয়। একই সময়ে, বিভিন্ন বাজার পরিবেশে কৌশলের পারফরম্যান্স বৈশিষ্ট্য সম্পর্কে গভীর ধারণা অর্জনের জন্য ঐতিহাসিক ব্যাকটেস্টিং এবং সিমুলেশন ট্রেডিং সম্পূর্ণভাবে পরিচালনা করা উচিত এবং সংশ্লিষ্ট ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা তৈরি করা উচিত।

কোয়ান্টিটেটিভ ট্রেডারদের জন্য, এই কৌশলটি একটি চমৎকার মৌলিক কাঠামো প্রদান করে, যার উপর ভিত্তি করে আরও উদ্ভাবন এবং অপ্টিমাইজেশন করা যেতে পারে। ক্রমাগত গবেষণা এবং উন্নতির মাধ্যমে, এই কৌশলটি একটি নির্ভরযোগ্য এবং স্থিতিশীল কোয়ান্টিটেটিভ ট্রেডিং টুলে পরিণত হওয়ার সম্ভাবনা রাখে।

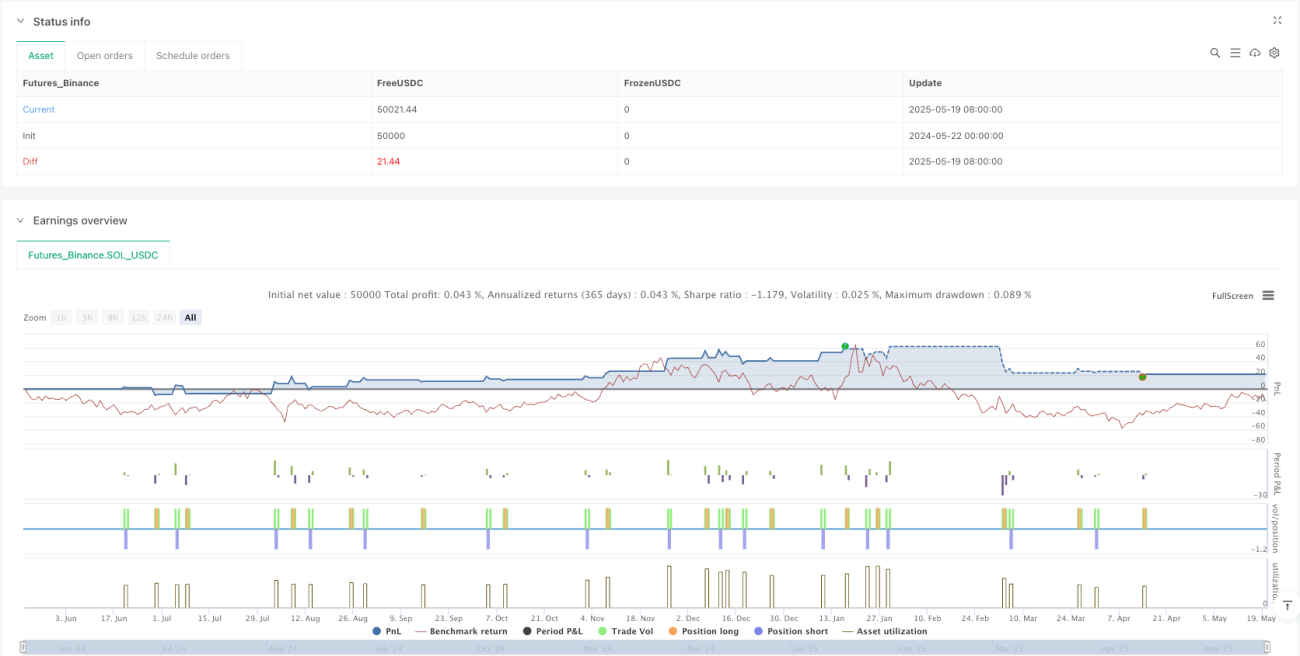

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1