নিউরাল নেটওয়ার্ক ভিত্তিক মূল্য ওঠানামার পার্থক্য অপ্টিমাইজেশন পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

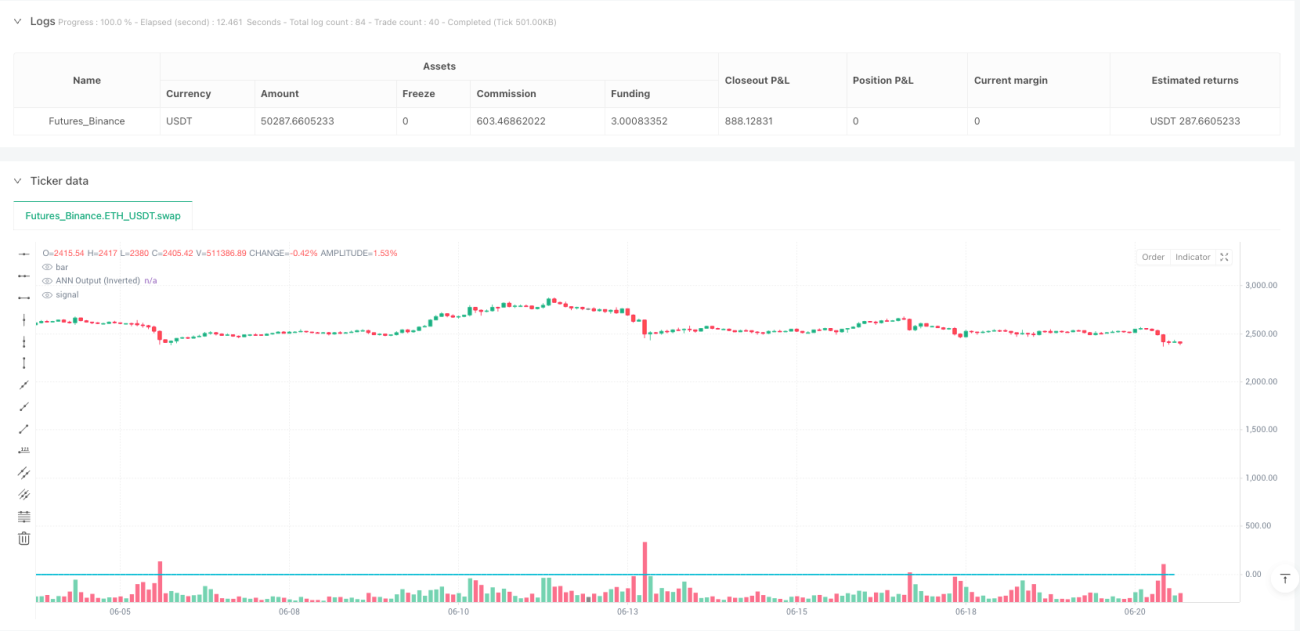

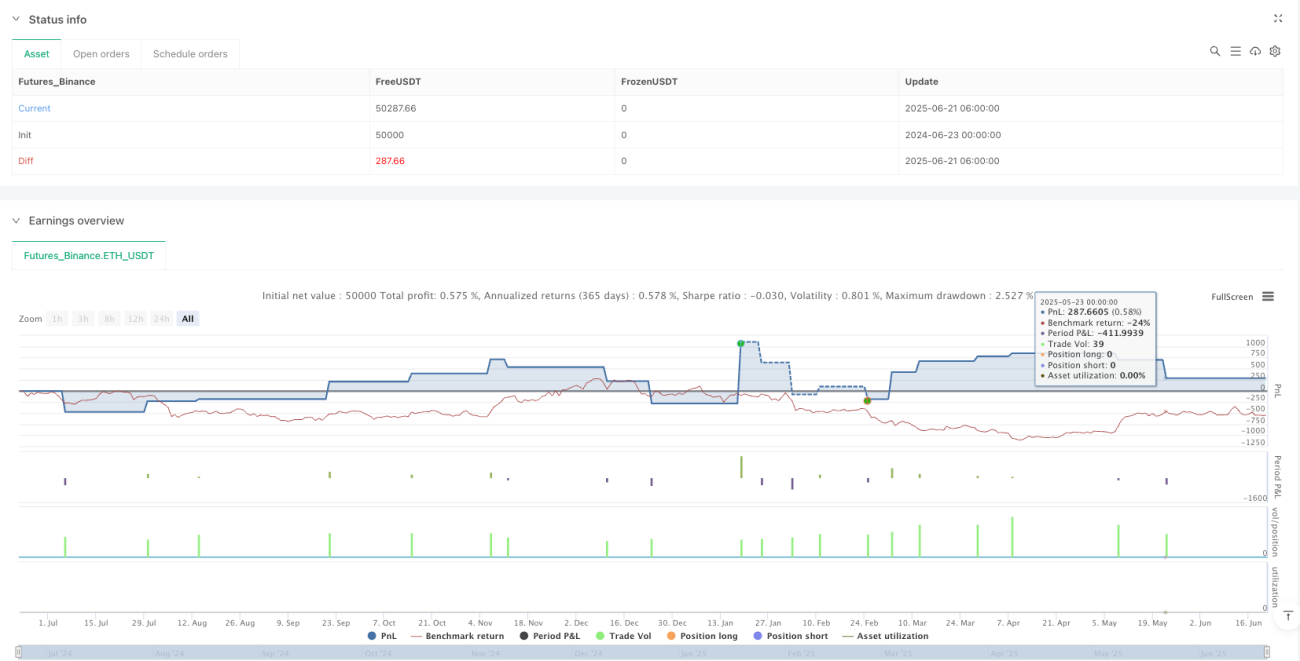

নিউরাল নেটওয়ার্ক ডিফারেন্স প্রাইস ভোলাটিলিটি অপ্টিমাইজেশন কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হলো একটি কৃত্রিম নিউরাল নেটওয়ার্ক (ANN) ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিস্টেম, যা বিশেষভাবে ১ সেকেন্ডের টাইমফ্রেমের জন্য অপ্টিমাইজ করা হয়েছে। এই কৌশলটি স্বল্পমেয়াদী দামের পরিবর্তনের পার্থক্য বিশ্লেষণ করতে নিউরাল নেটওয়ার্ক ব্যবহার করে, ফরওয়ার্ড প্রপাগেশন অ্যালগরিদমের মাধ্যমে দামের দিকনির্দেশনা পূর্বাভাস দেয় এবং ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করার জন্য ভোলাটিলিটি ফিল্টার ও সেশন টাইম কন্ট্রোল প্রয়োগ করে। কৌশলটির মূল লক্ষ্য হলো ক্ষুদ্র দামের পরিবর্তনের প্যাটার্ন শনাক্ত করা এবং উচ্চ-ফ্রিকোয়েন্সি পরিবেশে একটি স্থিতিশীল ট্রেডিং পারফরম্যান্স অর্জন করা, যার লাভ ফ্যাক্টর ৩.৭৫৪।

কৌশলের মূলনীতি

এই কৌশলটি একটি তিন-স্তর বিশিষ্ট নিউরাল নেটওয়ার্ক আর্কিটেকচার ব্যবহার করে, যা ফরওয়ার্ড প্রপাগেশন অ্যালগরিদমের মাধ্যমে দামের পার্থক্য ডেটা প্রক্রিয়া করে:

-

ইনপুট স্তর (L0): বর্তমান OHLC4 (ওপেন, হাই, লো, ক্লোজের গড়) এবং রেফারেন্স টাইমফ্রেমের (ডিফল্ট ১৫ সেকেন্ড) ঐতিহাসিক OHLC4-এর শতাংশ পার্থক্য একটি একক ইনপুট নিউরন হিসেবে গ্রহণ করে।

-

প্রথম লুকানো স্তর (L1): এতে ৫টি নিউরন রয়েছে, যা অ্যাক্টিভেশন ফাংশন হিসেবে হাইপারবোলিক ট্যানজেন্ট (tanh) ব্যবহার করে ইনপুট ডেটার ওপর নন-লিনিয়ার ট্রান্সফর্মেশন প্রয়োগ করে। প্রতিটি নিউরনের প্রাক-প্রশিক্ষিত ওয়েট থাকে যা দামের পার্থক্যের নির্দিষ্ট প্যাটার্ন শনাক্ত করতে সহায়তা করে।

-

দ্বিতীয় লুকানো স্তর (L2): এতে ৩৩টি নিউরন রয়েছে, যা একইভাবে tanh অ্যাক্টিভেশন ফাংশন ব্যবহার করে এবং আরও জটিল ওয়েট ম্যাট্রিক্সের মাধ্যমে প্রথম লুকানো স্তরের আউটপুট প্রক্রিয়া করে।

-

আউটপুট স্তর (L3): একটি একক নিউরন চূড়ান্ত পূর্বাভাস সংকেত আউটপুট দেয়, যার মান উল্টিয়ে সংকেতের দিক সংশোধন করা হয়।

ট্রেডিং লজিক নিউরাল নেটওয়ার্ক আউটপুট মান (L3_0) এর ওপর ভিত্তি করে:

- যখন L3_0 এন্ট্রি থ্রেশহোল্ড (ডিফল্ট ০.০০৩) এর চেয়ে বড় হয়, তখন লং সিগন্যাল ট্রিগার হয়।

- যখন L3_0 নেতিবাচক এন্ট্রি থ্রেশহোল্ড (-০.০০৩) এর চেয়ে ছোট হয়, তখন শর্ট সিগন্যাল ট্রিগার হয়।

- যখন L3_0 এক্সিট থ্রেশহোল্ড (ডিফল্ট ০.০০১) এর চেয়ে ছোট হয়, তখন লং পজিশন বন্ধ করা হয়।

- যখন L3_0 নেতিবাচক এক্সিট থ্রেশহোল্ড (-০.০০১) এর চেয়ে বড় হয়, তখন শর্ট পজিশন বন্ধ করা হয়।

কৌশলটি একটি ত্রিমুখী ফিল্টারিং পদ্ধতি প্রয়োগ করে:

- কুলিং পিরিয়ড ফিল্টার: একটি ট্রেড কার্যকর করার পর, সিস্টেম নির্দিষ্ট কুলিং পিরিয়ড (ডিফল্ট ৬০ সেকেন্ড) অপেক্ষা করতে বাধ্য করে।

- ভোলাটিলিটি ফিল্টার: ATR (এভারেজ ট্রু রেঞ্জ) সূচকের মাধ্যমে, শুধুমাত্র যখন বাজারের অস্থিরতা ন্যূনতম থ্রেশহোল্ড (ডিফল্ট ০.০২) অতিক্রম করে তখনই ট্রেড করে।

- ট্রেডিং সেশন ফিল্টার: ঐচ্ছিকভাবে শুধুমাত্র নির্দিষ্ট মার্কেট সেশনে (ডিফল্ট ৯:০০ থেকে ১৬:০০) ট্রেডিং সীমাবদ্ধ করতে পারে।

কৌশলের সুবিধা

-

উচ্চ নির্ভুলতা পূর্বাভাস ক্ষমতা: নিউরাল নেটওয়ার্কের বহুস্তরীয় গঠন দামের গতিপথের জটিল নন-লিনিয়ার সম্পর্ক শনাক্ত করতে সক্ষম, যা প্রথাগত প্রযুক্তিগত সূচকগুলির পক্ষে কঠিন। বিশেষ করে উচ্চ-ফ্রিকোয়েন্সি পরিবেশে, এই কাঠামো স্বল্পমেয়াদী দামের প্যাটার্ন শনাক্ত করতে পারে এবং আরও নির্ভুল এন্ট্রি ও এক্সিট সিগন্যাল প্রদান করতে পারে।

-

চমৎকার রিস্ক-রিওয়ার্ড রেশিও: কৌশলটির ৩.৭৫৪ লাভ ফ্যাক্টর নির্দেশ করে যে লাভজনক ট্রেডের মোট পরিমাণ লোকসানের ট্রেডের মোট পরিমাণের ৩.৭৫৪ গুণ, যা কোয়ান্টিটেটিভ কৌশলগুলির মধ্যে একটি চমৎকার পারফরম্যান্স।

-

নমনীয় প্যারামিটার অপ্টিমাইজেশন সুযোগ: কৌশলটি বেশ কিছু সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যার মধ্যে রয়েছে এন্ট্রি/এক্সিট থ্রেশহোল্ড, কুলিং পিরিয়ডের দৈর্ঘ্য, রেফারেন্স টাইমফ্রেম এবং ন্যূনতম ভোলাটিলিটি প্রয়োজনীয়তা, যা ট্রেডারদের বিভিন্ন বাজার পরিবেশ ও ট্রেডিং উপকরণ অনুযায়ী অপ্টিমাইজ করতে সহায়তা করে।

-

বহুস্তরীয় ফিল্টারিং মেকানিজম: কুলিং পিরিয়ড, ভোলাটিলিটি এবং ট্রেডিং সেশন—এই তিনটি ফিল্টারকে একীভূত করে কৌশলটি অপ্রয়োজনীয় ট্রেড এবং মিথ্যা সংকেত কার্যকরভাবে হ্রাস করে, যার ফলে ট্রেডের গুণগত মান বৃদ্ধি পায়।

-

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পরিবেশের সাথে অভিযোজন: ১ সেকেন্ডের টাইমফ্রেমের জন্য বিশেষভাবে অপ্টিমাইজ করা, এটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের বৈশিষ্ট্যগুলির সর্বোত্তম ব্যবহার করতে পারে এবং স্বল্পমেয়াদী দামের ওঠানামা থেকে লাভের সুযোগ গ্রহণ করতে পারে।

-

কম লেটেন্সি বাস্তবায়ন: কৌশলের কোড কাঠামো স্পষ্ট ও দক্ষ; নিউরাল নেটওয়ার্ক অংশটি প্রাক-প্রশিক্ষিত ওয়েট ব্যবহার করে সরাসরি গণনা করে, রিয়েল-টাইম প্রশিক্ষণের প্রয়োজন হয় না, যা উচ্চ-ফ্রিকোয়েন্সি পরিবেশে কম লেটেন্সি কার্যকর করতে সহায়তা করে।

কৌশলের ঝুঁকি

-

ওভারফিটিং ঝুঁকি: নিউরাল নেটওয়ার্ক মডেলে প্রচুর পরিমাণে প্রিসেট ওয়েট প্যারামিটার থাকে, যা ঐতিহাসিক ডেটার ওপর ওভারফিটিংয়ের ঝুঁকি তৈরি করে। এর ফলে লাইভ ট্রেডিংয়ে কৌশলের পারফরম্যান্স ব্যাকটেস্টের তুলনায় খারাপ হতে পারে, বিশেষ করে যখন বাজারের অবস্থা উল্লেখযোগ্যভাবে পরিবর্তিত হয়। প্রতিকার পদ্ধতির মধ্যে রয়েছে: নিয়মিত নিউরাল নেটওয়ার্ক পুনরায় প্রশিক্ষণ, দীর্ঘ সময়ের ডেটা ব্যবহার করে যাচাইকরণ এবং শক্তিশালী ঝুঁকি ব্যবস্থাপনা ব্যবস্থা প্রয়োগ করা।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা বিভিন্ন প্যারামিটার সেটিংসের ওপর অত্যন্ত নির্ভরশীল, যেমন এন্ট্রি/এক্সিট থ্রেশহোল্ড, কুলিং পিরিয়ডের দৈর্ঘ্য ইত্যাদি। প্যারামিটারের সামান্য পরিবর্তনের কারণে কৌশলের পারফরম্যান্সে বড় ধরনের ওঠানামা হতে পারে। প্যারামিটার স্ক্যানিং এবং স্টেপ টেস্টিংয়ের মাধ্যমে স্থিতিশীল প্যারামিটার কম্বিনেশন খুঁজে বের করার এবং অতিরিক্ত অপ্টিমাইজেশন এড়ানোর পরামর্শ দেওয়া হয়।

-

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ঝুঁকি: ১ সেকেন্ডের টাইমফ্রেমে ট্রেডিং খরচ (যেমন স্প্রেড ও স্লিপেজ) কৌশলের লাভজনকতাকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। লাইভ ট্রেডিংয়ের আগে এই খরচগুলি যথাযথভাবে বিবেচনা করা এবং ব্যাকটেস্টে বাস্তব ট্রেডিং খরচের শর্তগুলি অনুকরণ করা প্রয়োজন।

-

প্রযুক্তিগত বাস্তবায়ন চ্যালেঞ্জ: উচ্চ-ফ্রিকোয়েন্সি কৌশলের জন্য ট্রেডিং সিস্টেমের অত্যন্ত কম লেটেন্সি এবং উচ্চ নির্ভরযোগ্যতা প্রয়োজন। যেকোনো নেটওয়ার্ক বিলম্ব, ডেটা বিলম্ব বা এক্সিকিউশন বিলম্ব কৌশলটিকে অকার্যকর করে তুলতে পারে। পেশাদার মানের ট্রেডিং অবকাঠামো এবং কম লেটেন্সি ডেটা উৎস ব্যবহার করা নিশ্চিত করুন।

-

বাজারের অস্থিরতা ঝুঁকি: চরম বাজার পরিস্থিতিতে (যেমন আকস্মিক সংবাদ বা লিকুইডিটি শুষ্কতা), নিউরাল নেটওয়ার্ক মডেল সঠিকভাবে দামের গতিপথ পূর্বাভাস দিতে নাও পারে, যার ফলে বড় ধরনের লোকসান হতে পারে। স্টপ-লস ব্যবস্থা এবং সর্বোচ্চ দৈনিক লোকসানের সীমা নির্ধারণ করার পাশাপাশি চরম অস্থিরতার সময় কৌশলটির কার্যক্রম স্থগিত রাখার পরামর্শ দেওয়া হচ্ছে।

কৌশলের অপ্টিমাইজেশনের দিকনির্দেশনা

-

নিউরাল নেটওয়ার্ক আর্কিটেকচার অপ্টিমাইজেশন:

- ভবিষ্যদ্বাণীর ক্ষমতা বাড়ানোর জন্য ট্রেডিং ভলিউম, ভোলাটিলিটি সূচক এবং দামের মোমেন্টাম সূচকের মতো আরও ইনপুট বৈশিষ্ট্য অন্তর্ভুক্ত করার কথা বিবেচনা করুন।

- জটিলতা ও জেনারেলাইজেশন ক্ষমতার মধ্যে সর্বোত্তম ভারসাম্য খুঁজে পেতে বিভিন্ন লুকানো স্তরের কাঠামো এবং নিউরনের সংখ্যা নিয়ে পরীক্ষা করুন।

- অন্যান্য অ্যাক্টিভেশন ফাংশন (যেমন ReLU বা Leaky ReLU) এর কার্যকারিতা অন্বেষণ করুন, যা কিছু নিউরাল নেটওয়ার্ক অ্যাপ্লিকেশনে tanh-এর চেয়ে ভালো পারফর্ম করতে পারে।

-

গতিশীল প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম:

- বাজারের অবস্থার ওপর ভিত্তি করে অভিযোজিত এন্ট্রি/এক্সিট থ্রেশহোল্ড প্রয়োগ করা, যেমন উচ্চ অস্থিরতার পরিবেশে থ্রেশহোল্ড বাড়ানো এবং কম অস্থিরতার পরিবেশে কমানো।

- ভোলাটিলিটি-সচেতন কুলিং পিরিয়ড অ্যাডজাস্টমেন্ট অ্যালগরিদম তৈরি করা, যা কৌশলটিকে বিভিন্ন বাজার পর্যায়ে সর্বোত্তম ট্রেডিং ফ্রিকোয়েন্সি বজায় রাখতে সহায়তা করবে।

-

ইন্টিগ্রেটেড প্রেডিকশন ফ্রেমওয়ার্ক:

- একাধিক টাইমফ্রেমের নিউরাল নেটওয়ার্ক মডেলকে একত্রিত করে একটি সমন্বিত পূর্বাভাস সংকেত তৈরি করা।

- মেশিন লার্নিং মেটা-মডেল প্রবর্তন করা যা বিভিন্ন পূর্বাভাস মডেলের ওয়েট গতিশীলভাবে সামঞ্জস্য করে।

- এই পদ্ধতি একক মডেলের সীমাবদ্ধতা কমাতে পারে এবং পূর্বাভাসের স্থিতিশীলতা উন্নত করতে পারে।

-

ঝুঁকি ব্যবস্থাপনা শক্তিশালীকরণ:

- মডেলের আত্মবিশ্বাসের স্তর এবং বাজারের অবস্থার ওপর ভিত্তি করে ট্রেডের আকার সামঞ্জস্য করার জন্য একটি গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম তৈরি করা।

- মেশিন লার্নিং-ভিত্তিক স্টপ-লস কৌশল প্রবর্তন করা, যা প্রতি ট্রেডের রিস্ক-রিওয়ার্ড রেশিও অপ্টিমাইজ করবে।

- ইন্ট্রাডে সেশন অপ্টিমাইজেশন বাস্তবায়ন করা, যাতে দিনের সবচেয়ে ভালো পারফর্ম করা সময় চিহ্নিত করা যায়।

-

রিয়েল-টাইম লার্নিং ও অভিযোজন:

- অনলাইন লার্নিং মেকানিজম ডিজাইন করা, যাতে নিউরাল নেটওয়ার্ক ক্রমাগত নতুন ডেটা থেকে শিখতে পারে এবং বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

- পারফরম্যান্স মনিটরিংয়ের ওপর ভিত্তি করে স্বয়ংক্রিয় পুনঃপ্রশিক্ষণ ট্রিগার বাস্তবায়ন করা, যাতে কৌশলের কার্যকারিতা কমে গেলে মডেল সক্রিয়ভাবে আপডেট করা যায়।

- এই পদ্ধতি কৌশলের আয়ুষ্কাল এবং স্থিতিশীলতা উল্লেখযোগ্যভাবে উন্নত করতে পারে।

উপসংহার

নিউরাল নেটওয়ার্ক ডিফারেন্স প্রাইস ভোলাটিলিটি অপ্টিমাইজেশন কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি আধুনিক কোয়ান্টিটেটিভ ট্রেডিংয়ের অগ্রণী অনুশীলনের প্রতিনিধিত্ব করে, যা সফলভাবে কৃত্রিম নিউরাল নেটওয়ার্ক প্রযুক্তিকে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের ক্ষেত্রে প্রয়োগ করেছে। সাবধানতার সাথে ডিজাইন করা বহুস্তরীয় নিউরাল নেটওয়ার্ক কাঠামোর মাধ্যমে, এই কৌশলটি স্বল্পমেয়াদী দামের পরিবর্তনের মধ্যে সূক্ষ্ম প্যাটার্ন শনাক্ত করতে পারে এবং একাধিক ফিল্টারিং মেকানিজমের মাধ্যমে ট্রেডের গুণমান উন্নত করতে পারে।

৩.৭৫৪ এর লাভ ফ্যাক্টর পরীক্ষার পরিবেশে কৌশলটির চমৎকার কার্যকারিতা প্রমাণ করে, তবে বাস্তব প্রয়োগের সময় ওভারফিটিং, প্যারামিটার সংবেদনশীলতা এবং উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের বিশেষ ঝুঁকিগুলি বিবেচনা করা প্রয়োজন। নিউরাল নেটওয়ার্ক আর্কিটেকচার ক্রমাগত অপ্টিমাইজ করা, গতিশীল প্যারামিটার অ্যাডজাস্টমেন্ট বাস্তবায়ন এবং ঝুঁকি ব্যবস্থাপনা শক্তিশালী করার মাধ্যমে, এই কৌশলটি প্রতিযোগিতামূলক কোয়ান্টিটেটিভ ট্রেডিংয়ের ক্ষেত্রে দীর্ঘমেয়াদী প্রতিযোগিতা বজায় রাখার সম্ভাবনা রাখে।

কৌশলটির সাফল্যের মূল চাবিকাঠি হলো জটিল নিউরাল নেটওয়ার্ক প্রযুক্তিকে ব্যবহারিক ট্রেডিং লজিকের সাথে একীভূত করা, যা মেশিন লার্নিংয়ের পূর্বাভাস ক্ষমতা এবং প্রকৃত ট্রেডিংয়ের সম্ভাব্যতা উভয়কেই কাজে লাগায়। অভিজ্ঞ কোয়ান্টিটেটিভ ট্রেডারদের জন্য, এটি একটি সম্প্রসারণযোগ্য কাঠামো প্রদান করে, যা বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1