অভিযোজিত Renko মোমেন্টাম ট্রেন্ড ট্র্যাকিং কৌশল ও ADX ফিল্টার

কৌশল ওভারভিউ

অ্যাডাপ্টিভ রেঙ্কো মোমেন্টাম ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি ট্রেডিং সিস্টেম যা রেঙ্কো চার্ট এবং ইউটি বট পদ্ধতির উপর ভিত্তি করে তৈরি। এটি অ্যাডাপ্টিভ এটিআর (ট্রু রেঞ্জ এভারেজ) ট্রেইলিং স্টপ লস এবং এডিএক্স (এভারেজ ডিরেকশনাল ইনডেক্স) মোমেন্টাম ফিল্টারের সংমিশ্রণ। কৌশলটি মূলত দাম এবং ইএমএ (এক্সপোনেনশিয়াল মুভিং এভারেজ) অ্যাডাপ্টিভ ট্রেইলিং স্টপ লস লাইন অতিক্রম করার সময় এবং এডিএক্স/ডিআই+/ডিআই- শর্ত পূরণ হলে ট্রেডিং সিগন্যাল ট্রিগার করে। এই সমন্বয়টি শক্তিশালী ট্রেন্ডযুক্ত বাজারে ট্রেড করতে এবং অস্থির, কম মোমেন্টামের বাজারের পরিবেশ এড়াতে ট্রেডারদের সাহায্য করার জন্য ডিজাইন করা হয়েছে, যাতে ট্রেডিং সাফল্যের হার বৃদ্ধি পায়।

কৌশলের মূল লজিকটি একটি গতিশীলভাবে সামঞ্জস্যযোগ্য ট্রেইলিং স্টপ লস লাইনের চারপাশে আবর্তিত হয়। এই স্টপ লস লাইনটি বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয় এবং লং ও শর্ট উভয় পজিশনের জন্য পরিষ্কার এন্ট্রি সিগন্যাল প্রদান করে। একই সাথে, এডিএক্স ফিল্টার নিশ্চিত করে যে বাজারে শুধুমাত্র পর্যাপ্ত দিকনির্দেশনা এবং মোমেন্টাম থাকলেই ট্রেড করা হয়, যা সাইডওয়ে মার্কেটে ভুল সিগন্যাল তৈরির সম্ভাবনা ব্যাপকভাবে হ্রাস করে।

কৌশলের নীতি

কৌশলটির মূল নীতি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে গঠিত:

-

এটিআর ট্রেইলিং স্টপ লস লাইন: এটিআর ইন্ডিকেটর ব্যবহার করে অস্থিরতা গণনা করা হয় এবং একটি গুণক ফ্যাক্টর প্রয়োগ করে একটি গতিশীল স্টপ লস লাইন তৈরি করা হয়। এই লাইনটি বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারে, অস্থিরতা বাড়লে স্টপ লস দূরত্ব বাড়ায় এবং অস্থিরতা কমলে তা কমায়।

-

ইএমএ এবং স্টপ লস লাইনের ক্রসওভার: যখন দাম এবং ইএমএ ট্রেইলিং স্টপ লস লাইন অতিক্রম করে, তখন সম্ভাব্য ট্রেডিং সিগন্যাল তৈরি হয়। বিশেষ করে, যখন ইএমএ উপরে থেকে স্টপ লস লাইন অতিক্রম করে তখন একটি ক্রয় সংকেত তৈরি হয় এবং যখন স্টপ লস লাইন উপরে থেকে ইএমএ অতিক্রম করে তখন একটি বিক্রয় সংকেত তৈরি হয়।

-

এডিএক্স মোমেন্টাম ফিল্টার: এডিএক্স এবং এর সংশ্লিষ্ট সূচক ডিআই+ এবং ডিআই- গণনা করে বাজারের ট্রেন্ড শক্তি এবং দিকনির্দেশনা মূল্যায়ন করা হয়। শুধুমাত্র যখন এডিএক্স মান নির্ধারিত থ্রেশহোল্ডের উপরে থাকে এবং সংশ্লিষ্ট দিকনির্দেশক সূচক (লং ট্রেডের জন্য ডিআই+ থ্রেশহোল্ডের উপরে, শর্ট ট্রেডের জন্য ডিআই- থ্রেশহোল্ডের উপরে) শর্ত পূরণ করে, তখনই ট্রেডিং সিগন্যাল নিশ্চিত করা হয়।

-

রেঙ্কো চার্ট অ্যাপ্লিকেশন: কৌশলটি বিশেষভাবে রেঙ্কো চার্টের জন্য ডিজাইন করা হয়েছে, যা বাজারের নয়েজ ফিল্টার করার রেঙ্কো চার্টের বৈশিষ্ট্য ব্যবহার করে এবং আরও পরিষ্কার ট্রেন্ড সিগন্যাল প্রদান করে।

নির্দিষ্ট বাস্তবায়নে, কৌশলটি প্রথমে এটিআর মান গণনা করে, সেটিংস অনুযায়ী স্মুথিং এবং অ্যাডাপ্টিভ গুণক ব্যবহার করবে কিনা তা নির্ধারণ করে। তারপর ইউটি বট ট্রেইলিং স্টপ লস লাইন তৈরি করা হয়, যা দামের গতিবিধির উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য হয়। এরপর ইএমএ গণনা করা হয় এবং স্টপ লস লাইনের সাথে ক্রসওভার সনাক্ত করা হয়। একই সময়ে, কৌশলটি ম্যানুয়ালি এডিএক্স, ডিআই+ এবং ডিআই- সূচক গণনা করে এবং ফিল্টার শর্তাবলী সেট করে। অবশেষে, শুধুমাত্র যখন দাম/ইএমএ স্টপ লস লাইন অতিক্রম করে এবং এডিএক্স ফিল্টার শর্ত পূরণ করে, তখনই প্রকৃত ট্রেডিং সিগন্যাল ট্রিগার হয়।

কৌশলের সুবিধা

কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধা রয়েছে:

-

উচ্চ অভিযোজনযোগ্যতা: এটিআর দ্বারা গণনা করা স্টপ লস লাইন বাজারের অস্থিরতার সাথে গতিশীলভাবে সামঞ্জস্য হতে পারে, যা কৌশলটিকে বিভিন্ন বাজারের পরিবেশে কার্যকরভাবে কাজ করতে সক্ষম করে। বিশেষ করে অ্যাডাপ্টিভ এটিআর গুণক অপশনটি স্বল্পমেয়াদী অস্থিরতার দীর্ঘমেয়াদী অস্থিরতার সাপেক্ষে পরিবর্তনের ভিত্তিতে স্টপ লস দূরত্ব স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে দেয়।

-

ট্রেন্ড নিশ্চিতকরণের দ্বৈত প্রক্রিয়া: ইএমএ ক্রসওভার এবং এডিএক্স ফিল্টারের সমন্বয় ট্রেন্ড নিশ্চিতকরণের জন্য একটি দ্বৈত যাচাইকরণ প্রক্রিয়া প্রদান করে, যা মিথ্যা ব্রেকআউট এবং ভুল সিগন্যালের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে।

-

নিম্নমানের বাজার এড়ানো: এডিএক্স এবং দিকনির্দেশক সূচক ফিল্টারগুলি কার্যকরভাবে অস্থির এবং দিকনির্দেশহীন বাজারের পরিবেশ এড়িয়ে চলে, যা কৌশলটিকে উচ্চ মোমেন্টাম এবং পরিষ্কার দিকনির্দেশ সহ ট্রেডিং সুযোগগুলিতে ফোকাস করতে সহায়তা করে।

-

পরিষ্কার ভিজ্যুয়াল ফিডব্যাক: কৌশলটি একটি স্বজ্ঞাত স্টপ লস লাইন প্রদর্শন এবং ট্রেড ট্যাগ সরবরাহ করে, যা ট্রেডারদের এন্ট্রি পয়েন্ট এবং স্টপ লস অবস্থান পরিষ্কারভাবে দেখতে দেয়, যা রিয়েল-টাইম সিদ্ধান্ত গ্রহণ এবং ঝুঁকি ব্যবস্থাপনায় সহায়তা করে।

-

উচ্চ কাস্টমাইজযোগ্যতা: কৌশলটি বিভিন্ন প্যারামিটার সেটিংস অপশন সরবরাহ করে, যার মধ্যে এটিআর পিরিয়ড, গুণক, ইএমএ পিরিয়ড, এডিএক্স থ্রেশহোল্ড ইত্যাদি অন্তর্ভুক্ত, যা ট্রেডারদের ব্যক্তিগত পছন্দ এবং বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করে সামঞ্জস্য করতে দেয়।

-

রেঙ্কো চার্টের জন্য অপ্টিমাইজড: কৌশলটি বিশেষভাবে রেঙ্কো চার্টের জন্য ডিজাইন করা হয়েছে, যা রেঙ্কো চার্টের নয়েজ হ্রাস এবং ট্রেন্ড হাইলাইট করার বৈশিষ্ট্যকে সম্পূর্ণরূপে ব্যবহার করে, যা কৌশলের ট্রেন্ড ট্র্যাকিং প্রকৃতির সাথে অত্যন্ত সামঞ্জস্যপূর্ণ।

কৌশলের ঝুঁকি

যদিও কৌশলটি ভালভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা এটিআর পিরিয়ড, গুণক, এডিএক্স থ্রেশহোল্ড ইত্যাদি প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। অনুপযুক্ত প্যারামিটার অত্যধিক ভুল সিগন্যাল বা গুরুত্বপূর্ণ ট্রেডিং সুযোগ মিস করতে পারে। সমাধান হল বিভিন্ন বাজারের পরিবেশে ব্যাপক ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন।

-

ট্রেন্ড বিপরীত হওয়ার ঝুঁকি: এডিএক্স ফিল্টার থাকা সত্ত্বেও, কৌশলটি শক্তিশালী ট্রেন্ডের আকস্মিক বিপরীতে ক্ষতির সম্মুখীন হতে পারে। অতিরিক্ত স্টপ লস শর্ত যোগ করে বা অন্যান্য রিভার্সাল ইন্ডিকেটরের সাথে একত্রিত করে এই ঝুঁকি কমানো যেতে পারে।

-

নিম্ন তারল্যের বাজারের ঝুঁকি: নিম্ন তারল্যের বাজারে দামের ওঠানামা অনিয়মিত হতে পারে, যার ফলে এটিআর গণনা এবং ট্রেইলিং স্টপ লস লাইন অসঠিক হতে পারে। পর্যাপ্ত তারল্যযুক্ত বাজারে এই কৌশল প্রয়োগ করার পরামর্শ দেওয়া হয়।

-

বাজারের পর্যায়ক্রমিকতা: বাজার প্রায়শই ট্রেন্ড এবং অস্থির পর্যায়ের মধ্যে পরিবর্তিত হয়। এডিএক্স ফিল্টার থাকা সত্ত্বেও, এই পরিবর্তনের পর্যায়গুলিতে ভুল সিগন্যাল তৈরি হতে পারে। কৌশলের কর্মক্ষমতা উন্নত করতে বাজার কাঠামো বিশ্লেষণ বা সময় ফিল্টার যুক্ত করার কথা বিবেচনা করুন।

-

অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি: যেহেতু কৌশলটিতে একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, তাই অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি বিদ্যমান, যা প্রকৃত ট্রেডিংয়ে কৌশলটির খারাপ কর্মক্ষমতার কারণ হতে পারে। কৌশলের দৃঢ়তা যাচাই করার জন্য ওয়াক-ফরওয়ার্ড টেস্টিং এবং আউট-অফ-স্যাম্পল টেস্টিং ব্যবহার করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, কৌশলটি নিম্নলিখিত দিকনির্দেশনা থেকে অপ্টিমাইজ করা যেতে পারে:

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ একীভূতকরণ: উচ্চতর টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ অন্তর্ভুক্ত করে, শুধুমাত্র বড় ট্রেন্ডের দিকেই ট্রেড করলে জয় রেট বাড়তে পারে। এটি দীর্ঘমেয়াদী মুভিং এভারেজ বা অন্যান্য ট্রেন্ড ইন্ডিকেটর যোগ করে অর্জন করা যেতে পারে।

-

গতিশীল এডিএক্স থ্রেশহোল্ড সামঞ্জস্য: বর্তমান এডিএক্স থ্রেশহোল্ড স্থির। বাজারের অস্থিরতা বা চক্রীয় বৈশিষ্ট্যের উপর ভিত্তি করে থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে, যাতে এটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেয়। যেমন, উচ্চ অস্থিরতার বাজারে এডিএক্স থ্রেশহোল্ড বাড়ানো এবং নিম্ন অস্থিরতার বাজারে কমানো।

-

লাভের লক্ষ্যমাত্রা এবং স্টপ লস ব্যবস্থাপনা যোগ করা: বর্তমান কৌশলটি এন্ট্রি সিগন্যালগুলিতে ফোকাস করে। এটিআর-ভিত্তিক গতিশীল লাভের লক্ষ্যমাত্রা এবং আরও সূক্ষ্ম স্টপ লস ব্যবস্থাপনা, যেমন ট্রেলিং স্টপ বা ধাপে ধাপে লাভ সংগ্রহ কৌশল যোগ করা যেতে পারে।

-

ভলিউম-প্রাইস সম্পর্ক বিশ্লেষণ একীভূতকরণ: সিগন্যাল নিশ্চিতকরণে ট্রেডিং ভলিউম বিশ্লেষণ যোগ করে, শুধুমাত্র যখন ভলিউম ট্রেন্ড নিশ্চিত করে তখনই ট্রেড করলে সিগন্যালের গুণমান আরও উন্নত হতে পারে।

-

মৌসুমি এবং সময় ফিল্টার: ঐতিহাসিক পরিসংখ্যান-ভিত্তিক মৌসুমি ফিল্টার বা নির্দিষ্ট সময় সীমার ফিল্টার যোগ করে নিম্ন দক্ষতার ট্রেডিং সময়সীমা এড়িয়ে চলা।

-

মেশিন লার্নিং অপ্টিমাইজেশন: প্যারামিটার নির্বাচন এবং সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া অপ্টিমাইজ করতে মেশিন লার্নিং প্রযুক্তি ব্যবহার করলে কৌশলের অভিযোজনযোগ্যতা এবং কর্মক্ষমতা উন্নত হতে পারে। এর মধ্যে ঐতিহাসিক ডেটা ব্যবহার করে প্যারামিটারের সর্বোত্তম সংমিশ্রণ ভবিষ্যদ্বাণী করতে বা সরাসরি সিগন্যালের নির্ভরযোগ্যতা ভবিষ্যদ্বাণী করতে মডেল প্রশিক্ষণ জড়িত।

-

রেঙ্কো সেটিংস উন্নতকরণ: নির্দিষ্ট বাজারের জন্য সবচেয়ে উপযুক্ত সেটিংস খুঁজে পেতে বিভিন্ন রেঙ্কো ব্রিক সাইজ এবং নির্মাণ পদ্ধতি অন্বেষণ করুন। বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্যযোগ্য অ্যাডাপ্টিভ রেঙ্কো ব্রিক সাইজ ব্যবহার করার কথা বিবেচনা করুন।

উপসংহার

অ্যাডাপ্টিভ রেঙ্কো মোমেন্টাম ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি সু-পরিকল্পিত ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম এবং ফিল্টারিং পদ্ধতিকে একত্রিত করে। অ্যাডাপ্টিভ এটিআর ট্রেইলিং স্টপ, ইএমএ ক্রসওভার সিগন্যাল এবং এডিএক্স মোমেন্টাম ফিল্টারের সংমিশ্রণের মাধ্যমে, কৌশলটি শক্তিশালী ট্রেন্ডযুক্ত বাজারে ট্রেডিং সুযোগ কার্যকরভাবে সনাক্ত করতে পারে, একই সাথে নিম্নমানের অস্থির বাজার এড়িয়ে চলে।

কৌশলটির প্রধান সুবিধা হল এর অভিযোজনযোগ্যতা এবং দ্বৈত নিশ্চিতকরণ প্রক্রিয়া, যা এটিকে বিভিন্ন বাজারের পরিবেশে তুলনামূলকভাবে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে দেয়। একই সাথে, পরিষ্কার ভিজ্যুয়াল ফিডব্যাক এবং অত্যন্ত কাস্টমাইজযোগ্য প্যারামিটার সেটিংসের মাধ্যমে, ট্রেডাররা ব্যক্তিগত পছন্দ এবং নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করে সামঞ্জস্য করতে পারে।

তবে, এই কৌশলটি ব্যবহার করার সময় প্যারামিটার সংবেদনশীলতা, ট্রেন্ড বিপরীত হওয়ার ঝুঁকি এবং অতিরিক্ত অপ্টিমাইজেশনের মতো বিষয়গুলিতে মনোযোগ দেওয়া প্রয়োজন। মাল্টি-টাইমফ্রেম বিশ্লেষণ, গতিশীল প্যারামিটার সামঞ্জস্য, উন্নত স্টপ লস ব্যবস্থাপনা এবং অন্যান্য বিশ্লেষণ সরঞ্জাম একীভূত করে কৌশলের কর্মক্ষমতা আরও উন্নত করার সুযোগ রয়েছে।

সামগ্রিকভাবে, এটি একটি তাত্ত্বিকভাবে মজবুত ভিত্তি এবং যুক্তিযুক্ত নকশা সহ একটি ট্রেন্ড ট্র্যাকিং কৌশল, যা বিশেষ করে রেঙ্কো চার্ট এবং মোমেন্টাম ট্রেডিংয়ে আগ্রহী ট্রেডারদের জন্য উপযুক্ত। কৌশলের নীতি সম্পূর্ণরূপে বোঝার মাধ্যমে এবং যথাযথ প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, এটি ট্রেডিং সিস্টেমে একটি কার্যকরী হাতিয়ার হয়ে উঠতে পারে।

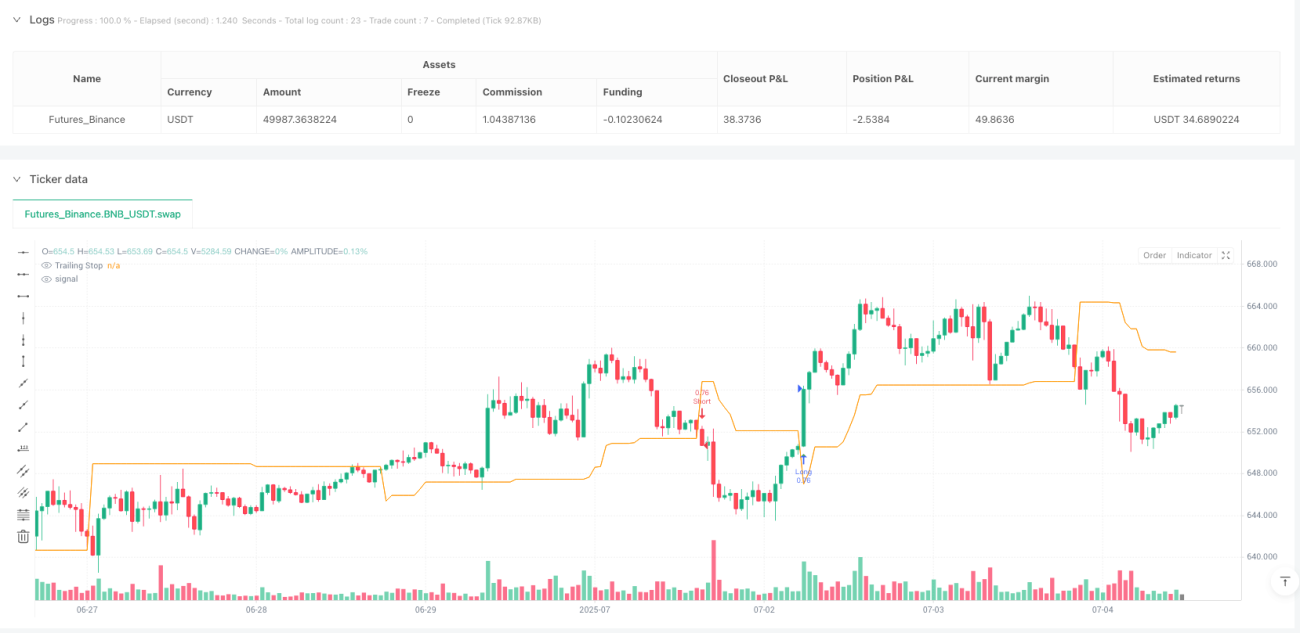

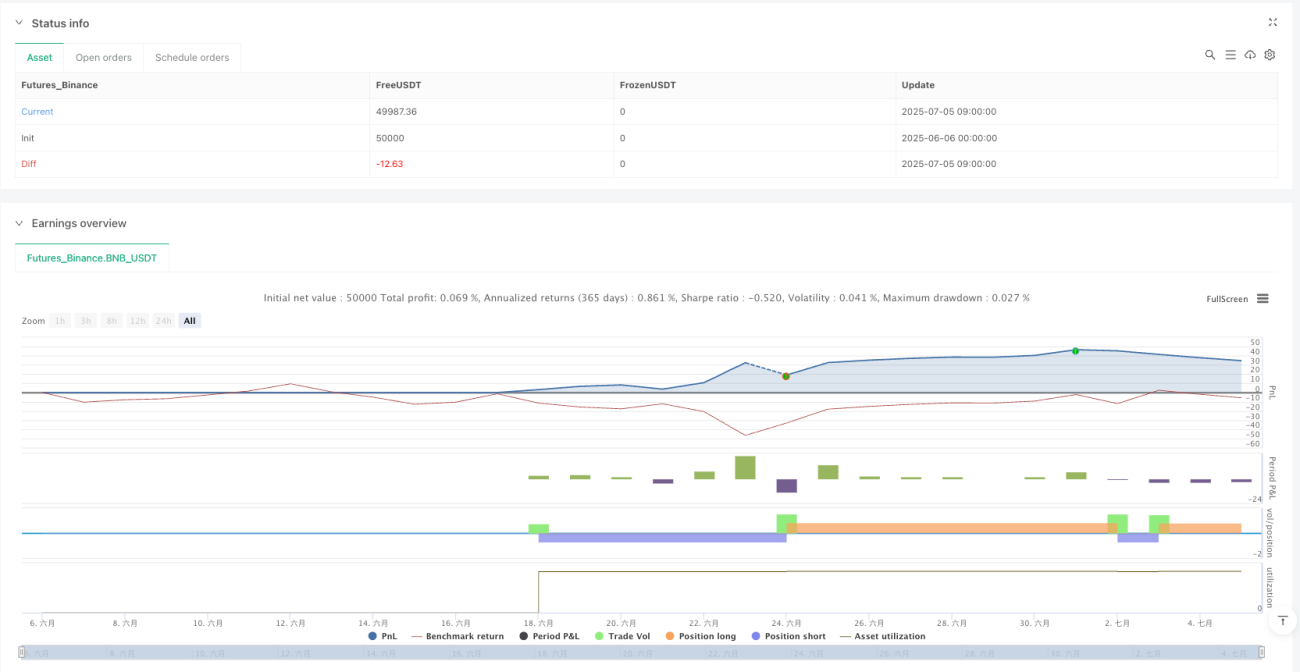

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1