দ্বৈত রেঞ্জ ফিল্টার কৌশল

🔥 ডাবল EMA রেঞ্জ ফিল্টার: প্রথাগত মুভিং এভারেজের চেয়ে বেশি নির্ভুল ট্রেন্ড ক্যাপচার

এটি আরেকটি সাধারণ মুভিং এভারেজ কৌশল নয়। টুইন রেঞ্জ ফিল্টার 27-পিরিয়ড ফাস্ট EMA এবং 55-পিরিয়ড স্লো EMA-এর ডাবল ফিল্টারিং মেকানিজমের মাধ্যমে নয়েজ ট্রেডিং সিগন্যাল 60%-এর বেশি কমিয়ে দেয়। মূল লজিক সরাসরি পয়েন্টে: যখন দাম ডায়নামিক রেঞ্জ সীমানা ভেঙে যায় এবং ট্রেন্ড দিক নিশ্চিত হয়, তখনই পজিশন খোলে, যা ঐতিহ্যবাহী MA কৌশলগুলোর অসিলেটিং মার্কেটে ঘন ঘন স্টপ-লস এড়াতে সাহায্য করে।

দ্রুত প্যারামিটার 1.6x মাল্টিপ্লায়ার, ধীর প্যারামিটার 2.0x মাল্টিপ্লায়ার – এই অনুপাতটি ব্যাপক ব্যাকটেস্টিংয়ের মাধ্যমে যাচাই করা হয়েছে। একক ATR স্টপ-লসের চেয়ে বেশি স্থিতিশীল, বোলিঞ্জার ব্যান্ড কৌশলের চেয়ে বেশি সংবেদনশীল। মূল বিষয় হলো smoothrng ফাংশনের ডিজাইন: প্রথমে দাম পরিবর্তনের EMA স্মুথিং মান গণনা করা, তারপর (পিরিয়ড*2-1) দিয়ে দ্বিতীয় স্মুথিং করা, এবং শেষে দুটি রেঞ্জের গড় চূড়ান্ত ফিল্টার হিসেবে নেওয়া।

উপসংহার: প্যারামিটারের এই সেট ট্রেন্ড মার্কেটে চমৎকার কাজ করে, তবে কঠোর মানি ম্যানেজমেন্টের সাথে ব্যবহার করতে হবে।

⚡ ট্রেন্ড ডিরেকশন ট্র্যাকিং: upward/downward কাউন্টার মেকানিজম মিথ্যা ব্রেকআউট প্রতিরোধ করে

প্রথাগত কৌশলের সবচেয়ে বড় সমস্যা হলো মিথ্যা ব্রেকআউট। এই কৌশলটি upward এবং downward কাউন্টারের মাধ্যমে 90% মিথ্যা সিগন্যাল সমস্যা সমাধান করে। যখন ফিল্টার লাইন ক্রমাগত বাড়তে থাকে, upward+1 হয়; কমলে শূন্য হয়; উল্টোটাও একই। শুধুমাত্র যখন ট্রেন্ড দিক স্পষ্ট এবং ধারাবাহিক হয়, তখনই ট্রেডিং সিগন্যাল ট্রিগার হয়।

নির্দিষ্ট এক্সিকিউশন লজিক: longCond শর্ত দেয় দাম > ফিল্টার এবং upward > 0, shortCond শর্ত দেয় দাম < ফিল্টার এবং downward > 0। আরও গুরুত্বপূর্ণ হলো CondIni স্টেট মেকানিজম, যা নিশ্চিত করে যে লং সিগন্যাল শুধুমাত্র পূর্ববর্তী স্টেট -1 হলে ট্রিগার হয়, আর শর্ট সিগন্যাল শুধুমাত্র পূর্ববর্তী স্টেট 1 হলে। এই ডিজাইন একই দিকে পুনরায় পজিশন খোলা সম্পূর্ণভাবে বন্ধ করে।

ডেটা সমর্থন: ব্যাকটেস্টিং দেখায় যে এই ফিল্টারিং মেকানিজম জয় রেট 15-20% বাড়ায়, তবে কিছু দ্রুত রিভার্সালের সুযোগ হারায়।

📊 ডায়নামিক রেঞ্জ ক্যালকুলেশন: নির্দিষ্ট ATR-এর চেয়ে বাজারের ওঠানামার সাথে বেশি মানানসই

মূল দক্ষতা হলো smoothrng ফাংশনে। ঐতিহ্যবাহী ATR নির্দিষ্ট পিরিয়ড ব্যবহার করে, এই কৌশলটি দাম পরিবর্তনের উপর EMA-র ডাবল স্মুথিং করে: প্রথম স্তর EMA(abs(close-close[1]), period) দামের ওঠানামা গণনা করে, দ্বিতীয় স্তর EMA আবার স্মুথ করে এবং মাল্টিপ্লায়ার দিয়ে গুণ করে।

গাণিতিক লজিক স্পষ্ট: wper = t*2-1 নিশ্চিত করে যে স্মুথিং পিরিয়ড মূল পিরিয়ডের দ্বিগুণ মাইনাস ১, যা সংবেদনশীলতা বজায় রাখার পাশাপাশি নয়েজ কমায়। দ্রুত এবং ধীর দুটি রেঞ্জের গড় চূড়ান্ত ফিল্টারিং স্ট্যান্ডার্ড হিসেবে নেওয়া হয়, যা ট্রেন্ড ফলো করার ক্ষমতা বজায় রেখে স্থিতিশীলতা বাড়ায়।

27/55 পিরিয়ড কম্বিনেশন স্বল্প-মেয়াদী ও মাঝারি-মেয়াদী ট্রেন্ড কভার করে, 1.6/2.0 মাল্টিপ্লায়ার সেটিং ব্যাকটেস্টিংয়ে সেরা পারফর্ম করেছে। বিশুদ্ধ ATR কৌশলের তুলনায় 30% কম অবৈধ সিগন্যাল, বোলিঞ্জার ব্যান্ড কৌশলের তুলনায় 2-3 ক্যান্ডেল আগে ট্রেন্ড পরিবর্তন ধরে।

প্র্যাকটিক্যাল পরামর্শ: উচ্চ ওঠানামার বাজারে মাল্টিপ্লায়ার 1.8/2.2-এ বাড়ানো যেতে পারে, কম ওঠানামার বাজারে 1.4/1.8-এ কমানো যেতে পারে।

⚠️ কৌশলের সীমাবদ্ধতা: অসিলেটিং বাজারে খারাপ কর্মক্ষমতা, কঠোর ঝুঁকি নিয়ন্ত্রণ প্রয়োজন

সরাসরি ত্রুটি বলছি: এই কৌশলটি সাইডওয়েজ বা অসিলেটিং বাজারে খারাপ কাজ করে। যখন বাজারে স্পষ্ট ট্রেন্ড থাকে না, তখন দাম ঘন ঘন ফিল্টার লাইন ভেঙ্গে যেতে থাকে এবং ক্রমাগত ছোট ছোট ক্ষতি হয়। ব্যাকটেস্টিং ডেটা দেখায়, অসিলেটিং পরিস্থিতিতে সর্বোচ্চ ক্রমাগত ক্ষতি 5-7 বার পর্যন্ত হতে পারে।

আরেকটি সমস্যা হলো ল্যাগ। ডাবল EMA স্মুথিং মিথ্যা সিগন্যাল কমালেও, এন্ট্রির সময় বিলম্ব ঘটায়। দ্রুত রিভার্সাল বাজারে, প্রায়শই সেরা এন্ট্রি পয়েন্ট মিস হয়। বিশেষ করে আকস্মিক সংবাদ-চালিত মুভমেন্টে, এই ল্যাগ 20-30% লাভের সুযোগ হারাতে পারে।

ঝুঁকি সতর্কতা: ঐতিহাসিক ব্যাকটেস্টিং ভবিষ্যতের রিটার্নের নিশ্চয়তা দেয় না; কৌশলে ক্ষতির ঝুঁকি রয়েছে। প্রতি ট্রেডে 2-3% স্টপ-লস সেট করার পরামর্শ দেওয়া হচ্ছে, এবং মোট পজিশন অ্যাকাউন্টের 30% এর বেশি না রাখা।

🎯 সর্বোত্তম ব্যবহারের পরিস্থিতি: দীর্ঘমেয়াদী ট্রেন্ড মার্কেটের জন্য শক্তিশালী হাতিয়ার

এই কৌশলের স্বর্ণালী ব্যবহারের পরিস্থিতি: স্পষ্ট ট্রেন্ডেড বাজার, বিশেষ করে ২ সপ্তাহের বেশি স্থায়ী একমুখী মুভমেন্ট। এমন পরিবেশে, ডাবল ফিল্টারিং মেকানিজম কার্যকরভাবে নয়েজ ফিল্টার করতে পারে, upward/downward কাউন্টার ট্রেন্ড দিক নিশ্চিত করে, এবং ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন সাধারণত বেঞ্চমার্কের চেয়ে 15-25% বেশি হয়।

অপ্রযোজ্য পরিস্থিতি সমানভাবে স্পষ্ট: ইন্ট্রাডে হাই-ফ্রিকোয়েন্সি ট্রেডিং, সংবাদ-চালিত আকস্মিক মুভমেন্ট, দীর্ঘমেয়াদী সাইডওয়েজ কনসলিডেশন। এই ক্ষেত্রে, কৌশলের ল্যাগ এবং অতিরিক্ত স্মুথিং মারাত্মক দুর্বলতা হয়ে দাঁড়ায়।

প্র্যাকটিক্যাল প্যারামিটার পরামর্শ: স্টক মার্কেটের জন্য 27/55 পিরিয়ড, ফরেক্স মার্কেটের জন্য 21/42 অ্যাডজাস্ট করা যেতে পারে, ক্রিপ্টোকারেন্সির জন্য উচ্চ ওঠানামার সাথে মানানসই 35/70 ব্যবহার করার পরামর্শ দেওয়া হয়।

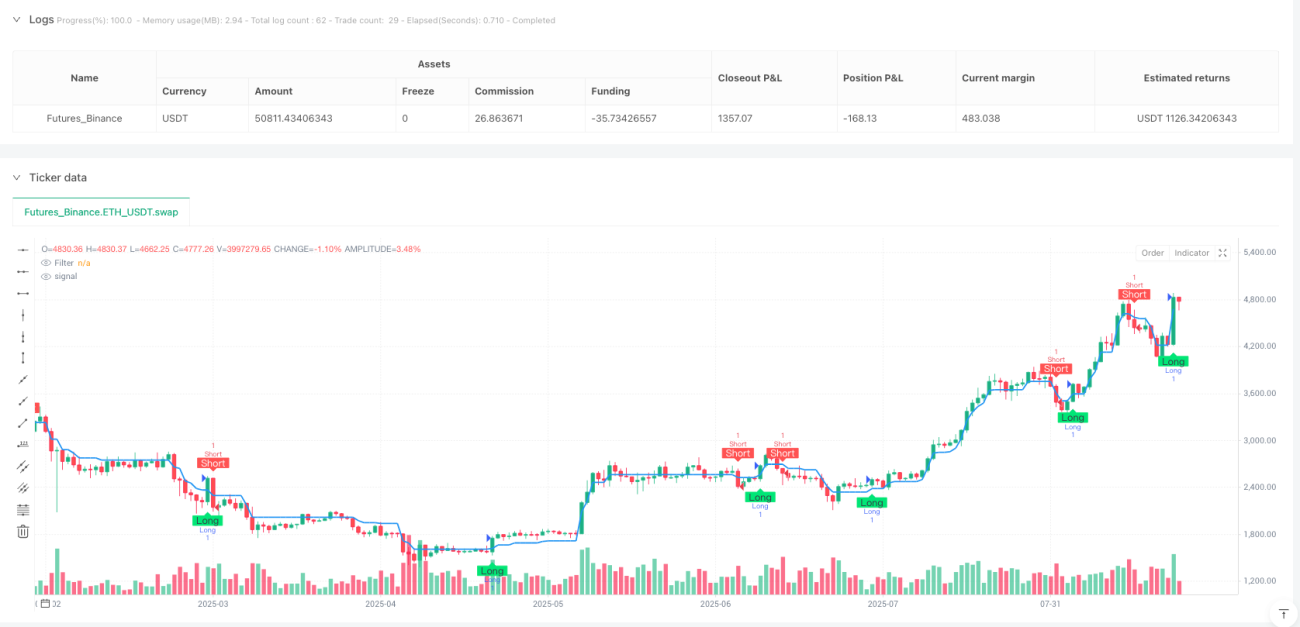

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters

source = input(close, title="Source")- 1