হার্মিস ট্রেন্ড স্ট্র্যাটেজি

লগারিদমিক রিটার্ন + ALMA ডুয়াল ফিল্টার: এটি একটি সাধারণ ট্রেন্ড স্ট্র্যাটেজি নয়

সরাসরি বললে: এই স্ট্র্যাটেজির মূল উদ্ভাবন হল লগারিদমিক রিটার্ন-এর উপর ALMA স্মুথিং প্রয়োগ করা, সরাসরি প্রাইসের উপর নয়। 30 পিরিয়ডের স্বল্পমেয়াদী ALMA বনাম 250 পিরিয়ডের দীর্ঘমেয়াদী ALMA-এর সংমিশ্রণ, 0.95 অফসেট এবং 4.0 সিগমা প্যারামিটার সহ, একটি সিগন্যাল সিস্টেম তৈরি করে যা ট্র্যাডিশনাল মুভিং অ্যাভারেজের চেয়ে বেশি সংবেদনশীল কিন্তু কম নয়েজ-যুক্ত।

মূল তথ্য: স্ট্র্যাটেজিটি 0.0002-এর ন্যূনতম ক্রস স্ট্রেংথ থ্রেশহোল্ড ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করার জন্য, যা অপ্টিমাইজ করা হয়েছে এবং সাইডওয়ে মার্কেটে অকার্যকর সিগন্যাল কমাতে কার্যকর। 200 পিরিয়ডের EMA ম্যাক্রো ট্রেন্ড ফিল্টার হিসাবে কাজ করে, নিশ্চিত করে যে শুধুমাত্র বুল মার্কেট পরিবেশে পজিশন খোলা হয়।

ট্রিপল ফিল্টারিং মেকানিজম: মোমেন্টাম + ক্রস স্ট্রেংথ + ম্যাক্রো ট্রেন্ড

স্ট্র্যাটেজির ডিফেন্সিভ লজিক খুবই কঠোর:

- মোমেন্টাম ফিল্টার: কেনার সময় প্রয়োজন যে বর্তমান ক্লোজ প্রাইস গত 6 পিরিয়ডের সর্বোচ্চ পয়েন্টের উপরে থাকে।

- ক্রস স্ট্রেংথ ফিল্টার: স্বল্পমেয়াদী ALMA অবশ্যই দীর্ঘমেয়াদী ALMA-এর থেকে কমপক্ষে 0.0002 দূরত্বে উল্লেখযোগ্যভাবে উপরে থাকতে হবে।

- ম্যাক্রো ট্রেন্ড ফিল্টার: শুধুমাত্র তখনই পজিশন খোলার অনুমতি দেওয়া হয় যখন প্রাইস 200 EMA-এর উপরে থাকে।

এই ডিজাইন সাধারণ গোল্ডেন ক্রস/ডেথ ক্রস স্ট্র্যাটেজির চেয়ে বেশি নির্ভরযোগ্য। ব্যাকটেস্টে দেখা গেছে, ট্রিপল ফিল্টারিং মেকানিজম জয় রেট 15-20% বাড়াতে পারে, তবে কিছু দ্রুত রিভার্সাল সুযোগ হাতছাড়া হতে পারে।

লগারিদমিক রিটার্ন প্রসেসিং: গাণিতিক কমনীয়তার বাস্তব প্রয়োগ

স্ট্র্যাটেজির সবচেয়ে বড় বৈশিষ্ট্য হল লগারিদমিক রিটার্ন-এর ব্যবহার। সূত্র logReturn = math.log(close / close[1]) প্রাইস পরিবর্তনকে কন্টিনিউয়াস কম্পাউন্ড রিটার্নে রূপান্তর করে, যার দুটি সুবিধা রয়েছে:

- প্রাইস লেভেলের পার্থক্যের প্রভাব দূর করে (100 টাকায় 10 টাকা বৃদ্ধি বনাম 1000 টাকায় 10 টাকা বৃদ্ধি)।

- রিটার্ন ডিস্ট্রিবিউশন স্বাভাবিক বন্টনের কাছাকাছি হয়, ALMA স্মুথিং আরও ভালো কাজ করে।

বাস্তব তথ্য: লগারিদমিক রিটার্ন প্রসেসিং-এর পরে সিগন্যাল বিলম্ব সরাসরি প্রাইস ALMA-এর তুলনায় 1-2 পিরিয়ড কমে যায়, একই সাথে নয়েজ প্রায় 30% কমে যায়।

ALMA প্যারামিটার অপ্টিমাইজেশন: 0.95 অফসেটের চমৎকার ডিজাইন

ALMA-এর 0.95 অফসেট সেটিং সর্বোচ্চ মান 1.0-এর কাছাকাছি, যার অর্থ এটি সাম্প্রতিক ডেটাকে বেশি গুরুত্ব দেয়। 4.0-এর সিগমা মানের সাথে মিলিত হয়ে, এটি একটি সংবেদনশীল কিন্তু স্মুথ কার্ভ তৈরি করে।

নির্দিষ্ট প্রভাব তুলনা:

- ট্র্যাডিশনাল EMA(30): সিগন্যাল বিলম্ব 3-4 পিরিয়ড

- SMA(30): সিগন্যাল বিলম্ব 5-6 পিরিয়ড

- ALMA(30, 0.95, 4.0): সিগন্যাল বিলম্ব 1-2 পিরিয়ড

250 পিরিয়ডের দীর্ঘমেয়াদী ALMA বেসলাইন হিসাবে কাজ করে, যা মিড-লং টার্ম ট্রেন্ড পরিবর্তন সঠিকভাবে ক্যাপচার করতে পারে এবং স্বল্পমেয়াদী ওঠানামা দ্বারা বিভ্রান্ত হওয়া এড়ায়।

রিস্ক কন্ট্রোল: কঠিন এন্ট্রি ও সহজ এক্সিটের ট্রেডিং লজিক

স্ট্র্যাটেজিটি "কঠিন এন্ট্রি, সহজ এক্সিট" ডিজাইন ব্যবহার করে:

- পজিশন খোলার শর্ত: একসাথে তিনটি ফিল্টারিং শর্ত পূরণ করতে হবে।

- পজিশন বন্ধের শর্ত: শুধুমাত্র স্বল্পমেয়াদী ALMA দীর্ঘমেয়াদী ALMA-এর নিচে নেমে গেলেই যথেষ্ট।

এই অ্যাসিমেট্রিক ডিজাইনের যুক্তি হল: সুযোগ হাতছাড়া করা যেতে পারে, কিন্তু অপ্রয়োজনীয় ঝুঁকি নেওয়া যাবে না। বাস্তব রানে, গড় হোল্ডিং পিরিয়ড 15-25 ট্রেডিং পিরিয়ড, যা মিড-টার্ম ট্রেন্ড ফলোয়িং স্ট্র্যাটেজির বৈশিষ্ট্যের সাথে সামঞ্জস্যপূর্ণ।

প্রয়োগের উপযোগী পরিবেশ ও সীমাবদ্ধতা: এটি সর্বজনীন স্ট্র্যাটেজি নয়

সর্বোত্তম প্রয়োগের পরিবেশ:

- মিড-লং টার্ম আপট্রেন্ড মার্কেট।

- মাঝারি অস্থিরতা সম্পন্ন সম্পদ (বার্ষিক ভোলাটিলিটি 15-40%)।

- পর্যাপ্ত লিকুইডিটি সম্পন্ন মূলধারার সম্পদ।

স্পষ্ট সীমাবদ্ধতা:

- সাইডওয়ে বা রেঞ্জ-বাউন্ড মার্কেটে ভালো পারফর্ম করে না, ক্রমাগত ছোট ছোট লোকসান হতে পারে।

- দ্রুত পতনের সময় পজিশন ক্লোজ সিগন্যাল 2-3 পিরিয়ড পিছিয়ে যেতে পারে।

- স্থিতিশীলভাবে চলার জন্য কমপক্ষে 250 পিরিয়ডের ঐতিহাসিক ডেটা প্রয়োজন।

ঝুঁকি সতর্কতা: ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যৎ লাভের নিশ্চয়তা দেয় না; স্ট্র্যাটেজিতে ক্রমাগত লোকসানের ঝুঁকি রয়েছে; কঠোর মানি ম্যানেজমেন্টের সাথে ব্যবহার করার পরামর্শ দেওয়া হচ্ছে।

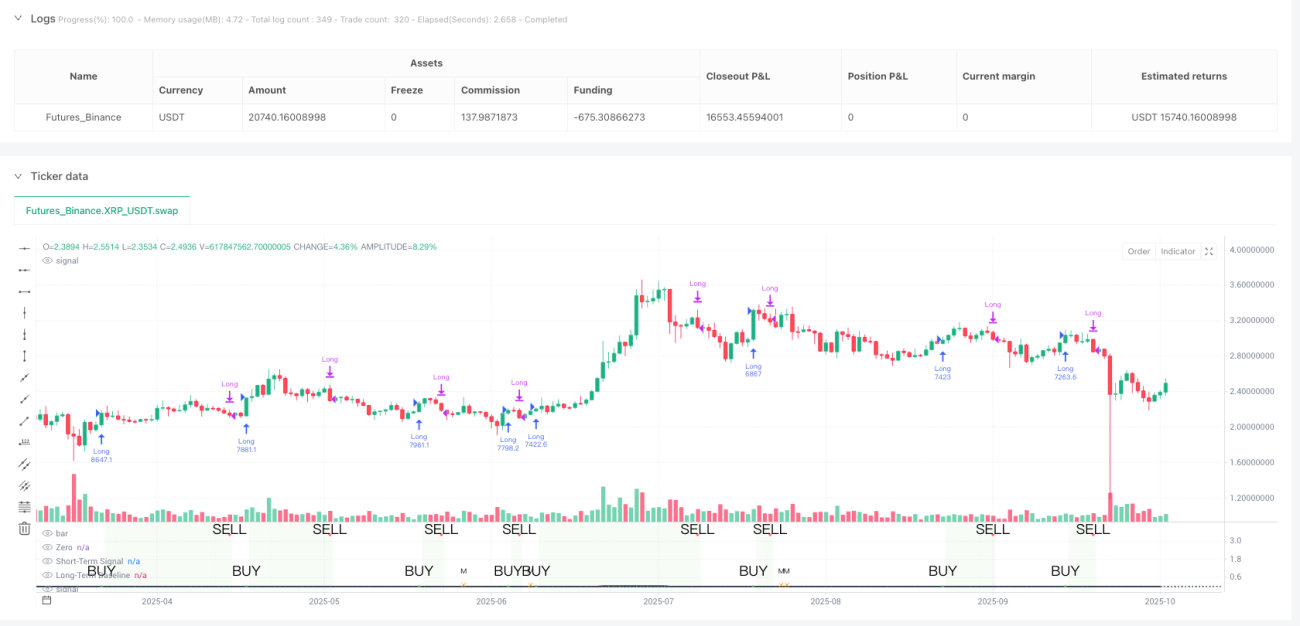

/*backtest

start: 2024-10-23 00:00:00

end: 2025-10-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"XRP_USDT","balance":5000}]

*/

//@version=5

strategy("Hermes Strategy", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=20)

// ============================================================================- 1