OKEX Altcoin Interperioden-Arbitrage Python-Praxis einmal Buchgewinn 5%

1

2116

1

2116

Übersicht über die Arbitrage

Der Begriff der Langzeit-Arbitrage bedeutet, dass die gleiche Anzahl von Handelspositionen in der entgegengesetzten Richtung auf verschiedenen Monatsverträgen für die gleiche Futures-Variante erstellt wird, um den Handel schließlich mit einer Absicherung oder Übergabe zu beenden und Gewinne zu erzielen. Die einfachste Langzeit-Arbitrage ist der Kauf von kurzfristigen Futures-Varianten und der Verkauf von langfristigen Futures-Varianten. Bei den digitalen Währungen sind die Preise für die verschiedenen Verträge im Allgemeinen einheitlich, aber in besonderen Situationen, wie zum Beispiel bei einem Rückgang um 10% am 5. Mai 2020, sind die Preise nicht synchron und bieten Gelegenheiten für den arbitragen Handel.

Vergleich der Laufzeitpreise

Der Preisdifferenz zwischen den Zeitrahmen beträgt 5%, aber unter normalen Umständen ist die Preisunterschiede bei etwa 1%, hier ist der Arbitrageraum.

Der Schritt zur Terminsschließung

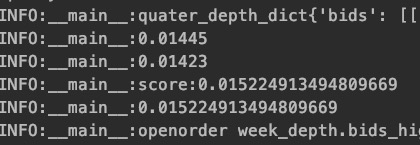

Wie in der obigen Grafik zu sehen ist, sind die Gegenstände um 5% höher als die Futures. In Wirklichkeit sollte die Differenz auf etwa 1% zurückgehen. Dies kann sowohl manuell als auch mit Hilfe eines Python-Programms erfolgen. Ich benutze Python-Code und berechne die Arbitragechancen in Echtzeit mit der folgenden Formel: score=(priceA-PriceB)/priceA Score ist der Prozentsatz der Preisdifferenz, wenn der Prozentsatz einen bestimmten Wert überschreitet, wird automatisch eine Zwei-Wege-Billing erstellt.

Automatische Anmeldung

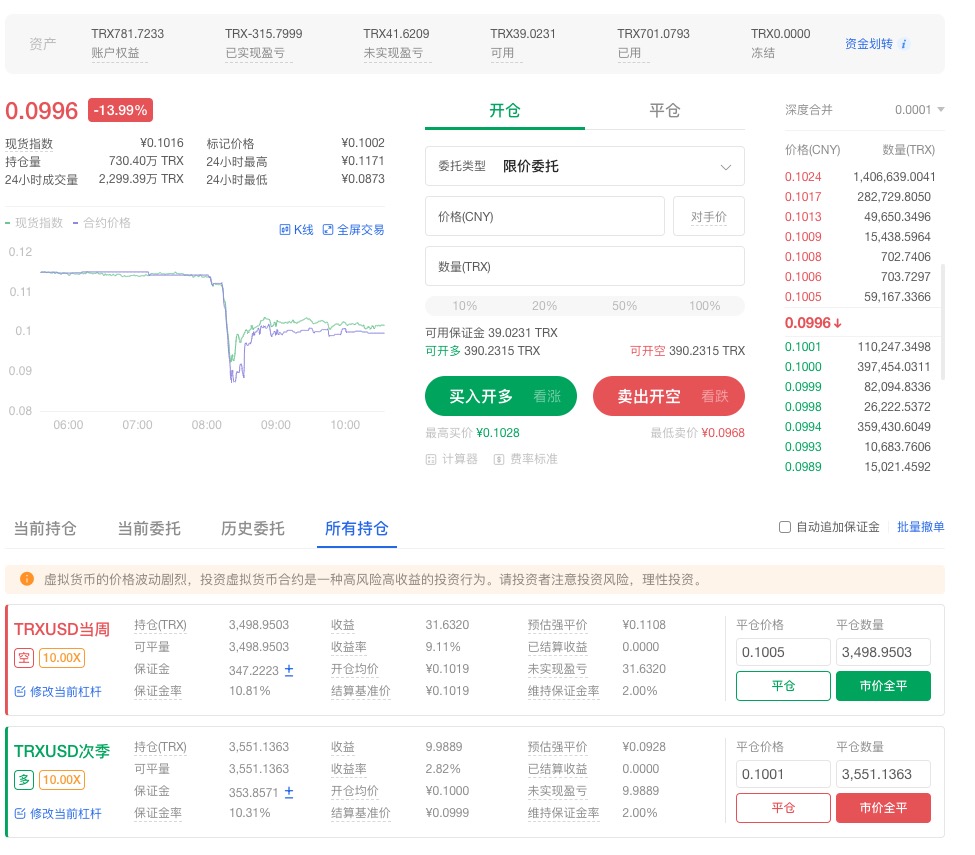

Screenshot der Nachbeobachtung

Nach heftigen Schwankungen wurde die Börse ruhig und profitabel. Die Schnappschüsse können auf der Plattform überprüft werden.OKEX。 Derzeit sind die Gewinne bei 40 Prozent und bei etwa 5 Prozent.

Handelsplattform betreiben

Die Futures-Handelsplattform:OKEX Die Plattform verfügt über eine Python-API, die automatische Anfragen und Bestellungen unterstützt. Weiterlesen über Python-KampfprojektePythonOK