BBO-Strategie

Die BBO-Best-Bid-Strategie ist eine der häufigsten Strategien im Hochfrequenz-Algorithmus-Handel. Ausländische Institutionen wie Goldman Sachs und Merrill Lynch nutzen diese Strategie für den Hochfrequenz-Algorithmus-Handel. Wir haben auf der Grundlage von erfolgreichen Erfahrungen im Ausland für den chinesischen Markt optimiert und ein vollautomatisches Hochfrequenz-Algorithmus-Handelsprogramm entwickelt.

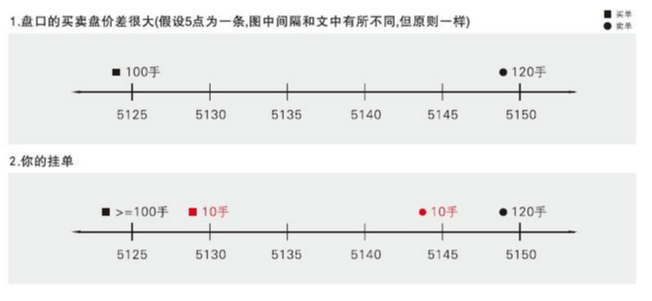

当盘口因流动性缺失而出现缺口并且两侧有大单时,我们分别在上图红色位置挂小单,利用盘中买卖的人不断获利,如果价格发生突破因为背后有大单依托我们可以立即转身止损,最多只亏损一跳。我们借助自动化交易对实盘状况进行了很多优化,这里涉及商业机密,不便说的太细

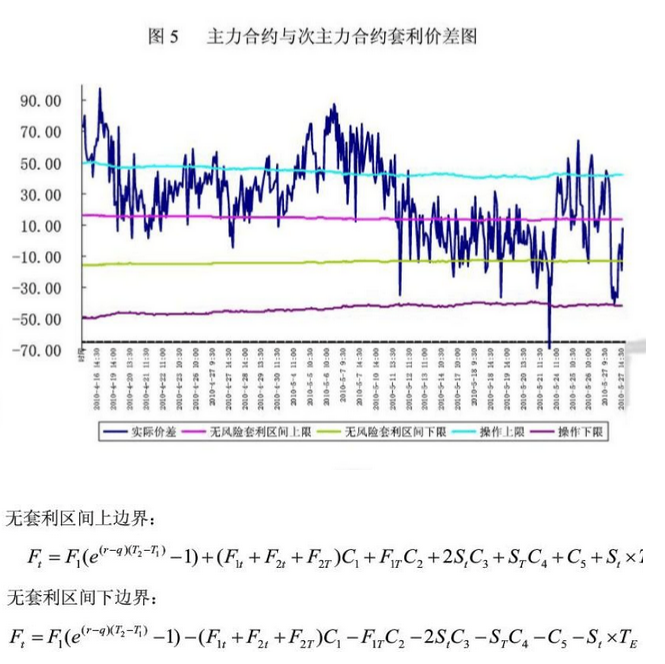

Hochfrequente statistische Arbitrage-Strategie ((Diese Strategie ist derzeit ausgesetzt, da die Zentralbank die Anzahl der Rücknahmen beschränkt hat.))

Die Hochfrequenzstatistik-Arbitrage-Strategie ist auch eine der häufig angewandten Hochfrequenz-Algorithmen-Handelsstrategien in Europa und den USA. Mit Hilfe von statistischen Instrumenten werden die Preisunterschiede für hochrelevante Sorten erfasst und dann ein Arbitrage-Kanal gezeichnet, um die Preisunterschiede zu senken. Hier müssen Algorithmen-Handelsstrategien wie Iceberg, One-Legged BBO und andere verwendet werden, um die Stoßkosten zu senken.

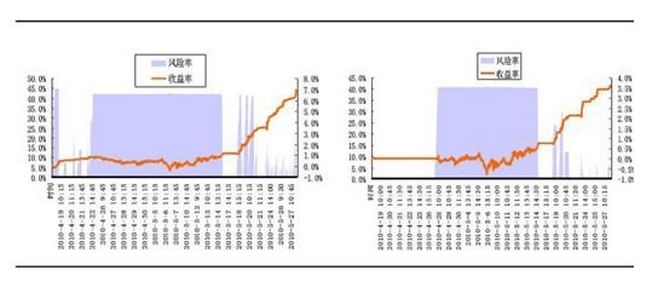

Die folgenden Grafiken zeigen die Kapitalkurven der beiden Strategien für kleine Fonds, wenn sie realisiert werden.

Übertragung von: http://dwz.cn/1lbujw

- 1