Auswahl von Timing-Strategien (1) — Konstruktion von Low-Latency-Trendlinien aus der Perspektive der Z-Transformation

0

1825

0

1825

Vor einiger Zeit hat jemand in der Umgebung gesagt, dass ich täglich Doge-Strategien entwickle, und ja, die Doge-Strategien sind vorbei. Heute möchte ich mit euch eine Doge-Strategien teilen, die ich kürzlich benutzt habe. 1. Voraussetzungen ● Kommen wir zum Thema, die klassischen Zeitmessungssysteme sind in mehrere Kategorien unterteilt: kurzfristige Ereignis-Driven (die in der Münzschleife als Überwachung der Ankündigungen und Tweets der großen Börsen, die mit der Textanalyse verbunden sind), statistische Rückkehr und Vorhersage (statistisches Arbitrage, Pairing, verschiedene ML- und DL-Modelle, stratifizierte Markov-Sicherheiten usw.), die Wahl der Emotionen der GSISI-Investoren und die Wahl der klassischen technischen Indikatoren. Die technischen Indikatoren werden von den meisten Anlegern verwendet, die im Vergleich zu den verschiedenen komplexen Modellen ein geringeres Risiko für Überkonfigurierung haben, aber die Mängel sind offensichtlich.

N日移动平均线=N日收盘价之和/N

Das wird von den meisten Investoren als “Mainstream” bezeichnet, eine Mainstream-Linie, bei der es zu Breakouts, Breakouts und unzähligen anderen Verkäufen kommt.*Die Börse hat die Gebühren für die Verarbeitung der Dokumente selbst übernommen. Die Entwicklung von Futures-CTAs ist eine sehr wichtige Referenzindikator. Allerdings gibt es einige Probleme bei der Verwendung von Ebenen für gewöhnliche Anleger: Erstens, die Ebenen sind sehr nachlässig, oft sind die Trends bereits zu Ende, wenn ein Signal erscheint. Zweitens, die gewöhnlichen Coin-Anleger in den Kreisen handeln oft mit den Minuten-Level-Anzeigen, 15min, 5min oder sogar 1min, in so kurzen Perioden sind mehr als 80% der Coin-Kreise von Schwingungen geprägt (die Art, die Martin mag). ● Der vorliegende Artikel beabsichtigt, einen Algorithmus für die Filterung und Verringerung der Verzögerung von linear-gleichartigen Indikatoren zu erstellen, der für alle Benutzer und Benutzer verfügbar ist.

- Z-Transformation, Übertragungsfunktion

● Vor diesem Artikel habe ich auf verschiedenen Websites über die Algorithmen für die Indikatoren gelernt, wie zum Beispiel die am häufigsten verwendeten Coriolisch-Wellen (die in einigen CTA-Ausgaben von Squirrel Compassion erschienen sind) und die Kallmann-Wellen-Methode, die von einem Autor auf Joinquant erforscht wurde und die der Aktiengeschichte 2015 entgegenkam. Das ER-Filtermodul auf TB war äußerst bequem zu verwenden.

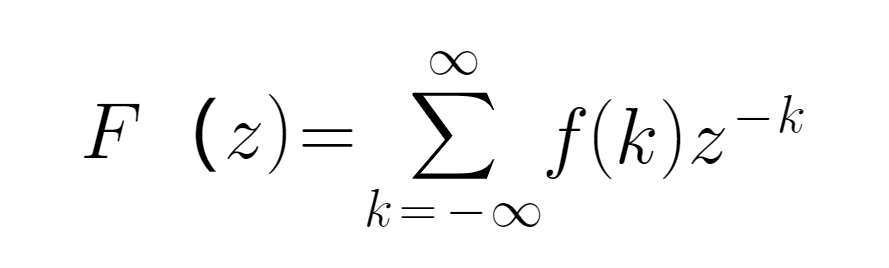

Die Z-Transformation stammt von Laplace und wird häufig in der mathematischen Signalverarbeitung eingesetzt. Für eine dezentrale Zeitreihenfolge f (k) und z, die im Multifrequenzbereich definiert sind, wird die Formel definiert:

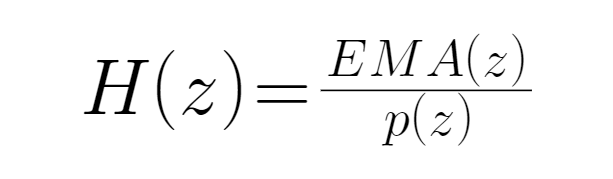

● Die EMA-Durchschnittslinie hat eine geringere Verzögerung als die MA-Sequenz (in der Substanz handelt es sich um das Ergebnis einer Bearbeitung der MA-Sequenz mit dem EWMA-Algorithmus), weshalb wir hier die EMA-Sequenz anstelle der MA verwenden, um die Wirkung des Filters zu verbessern. Wir definieren die Eingabemenge als den Preis der Währung (in der Schließung) und die entsprechende EMA-Anzeige (in der EMA-Sequenz) als p (in der Schließung) und die entsprechende EMA-Anzeige (in der EMA-Sequenz) als die entsprechende EMA-Anzeige (in der Schließung).

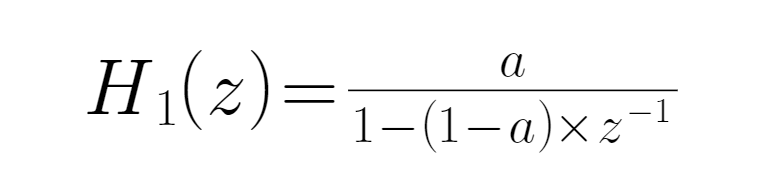

● Wenn man diese Formel in den Algorithmus von EWMA überträgt, erhält man die EMA-Initialpassfunktion:

● a ist eine Variable, wie folgt:

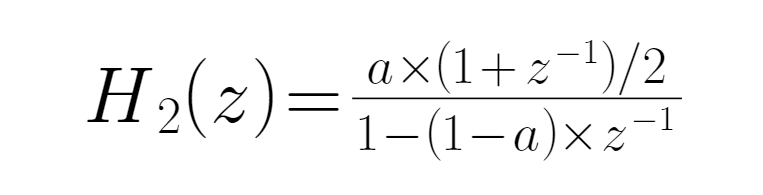

Analyse der Übertragungsfunktion ● In einer Übertragungsfunktion ist das Eingangssignal nicht mit dem Funktionswert verknüpft. Durch die Analyse der Funktion ist bekannt, dass zWenn -1 = -1, nimmt H[z] den Maximalwert an, d.h. die maximale Frequenz wird erreicht, wobei die Übertragungsfunktion H[z]=a/[z]-2a ist, wobei die Geräusche der jüngsten Hochfrequenzdaten maximal abgeschwächt werden; wenn zWenn -1 = 1 ist, ist H ((z)) konstant, und die Systemfrequenz ist 0, so dass die Eingabe und die Ausgabe identisch sind. Wenn die Zeitreihenfolge eine konstante Reihenfolge ist, werden die EMA-Werte hier zusammenfallen. Wenn der Preis der eingegebenen Münze in H ((z)) eintritt, wird ein EMA-Signal erzeugt, das als ein einfacher Etappe-Signal angesehen werden kann. ● Wenn H (z) ein niedrigdurchlässiger Filter ist und H (z) = 1, enthält das Ausgangssignal alle Anteile des Eingangssignals, d.h. alle Ausgangssignale, wenn alle Niedrigfrequenzsignale abgezogen werden, kann 1-H (z) zu einem neuen Filter konstruiert werden, der als H’ (z) geschrieben wird. Genau im Gegensatz zu H (z) ist es ein hochdurchlässiger Filter Die EMA-Funktion wird durch eine weitere Korrektur des EMA-Ausgangs berechnet, da das Hochfrequenzsignal bei der ursprünglichen Übertragung der Funktion Hz = a/2-a nicht wirksam gefiltert wurde, so dass der vorherige Wert verwendet wird, um ihn zu glätten, und wenn die Wirkung nicht gut ist, können mehrere Gewichte verwendet werden. Die EMA-Funktion des EMA-Ausgangs wird folgendermaßen ausgedrückt:

● Das ist ein Low-Consistency-Filter, der in der Formel des High-Consistency-Filters nur mit 1 abgezogen wird:

● Das ist ein Low-Consistency-Filter, der in der Formel des High-Consistency-Filters nur mit 1 abgezogen wird:

Mit der Z-Verwandlung können wir eine Trendlinie mit geringer Verzögerung und nur einem Parameter a erstellen. Je größer a ist, desto geringer ist die Verzögerung und desto besser ist die Gleitfähigkeit. Für verschiedene Sorten gibt es verschiedene optimale Parameter.

Mit der Z-Verwandlung können wir eine Trendlinie mit geringer Verzögerung und nur einem Parameter a erstellen. Je größer a ist, desto geringer ist die Verzögerung und desto besser ist die Gleitfähigkeit. Für verschiedene Sorten gibt es verschiedene optimale Parameter.Zusammenfassungen und Hinweise ● Der Filter, der in den oben genannten Schritten erstellt wurde, ist nur eine Stufe, da die Übergangsbänder zu lang sind, und die Filterwirkung ist nicht sehr ideal, und nach der Erhöhung der Stufe steigt die Komplexität der H’ (z) -Funktionsäußerung exponentiell an, und zu hohe Stufen sind anfällig für unregelmäßige Sprünge in der Filtergleichlinie. Nach bisheriger Erfahrung ist Stufe 2 oder 3 eine geeignete Stufe, und der Leser kann auch selbst mit einer linearen Kombination mehrere Wellenbeobachter der gleichen oder unterschiedlichen Stufen verbinden. ● Diese auf Z-Transformationen basierende Filterwellen-Algorithmus ist nicht nur für die Mesolinien-Indikatoren geeignet, sondern auch für alle Indikatoren mit falschen Signalen, wie Boll und ATR. Durch die Filterwellen-Algorithmus kann ein gewisser Filterungseffekt erzielt werden, um die Größe des Brechens der Tiefstgrenze zu bestimmen, wodurch die Nachkenntnis der schweren Verzögerung des ursprünglichen Indikators verringert wird. ● Der Artikel endet mit einem Paragraph, in dem der Code des Algorithmus nicht zur Verfügung gestellt wird, sondern nur eine Idee, die interessierte Leser selbst ausprobieren können.

●Promise Quant Minno konzentriert sich auf die Entwicklung von Fantastischen Landhunde-Strategien mit Martin im Mittelpunkt, z. B. wenn Sie einen Mietbedarf oder ein großes Kapital benötigen, kontaktieren Sie vx: 15001733415