Futures-Spot-Arbitrage für normale Leute geeignet

2

1701

2

1701

1. Grundsatz

Futures Arbitrage, ein Arbitrage zwischen Futures und Bargeld, ist ein Arbitrage nach der Preisunterschied zwischen Futures und Bargeld.

Aufgrund der Natur des Futures-Kontrakts selbst ist der Preis spätestens am Tag der Lieferung derselbe wie der Preis des Gegenstands. Wenn also ein Preisunterschied zwischen dem Futures-Kontrakt und dem Gegenstand besteht, kann risikofrei geschätzt werden.

2. Typ

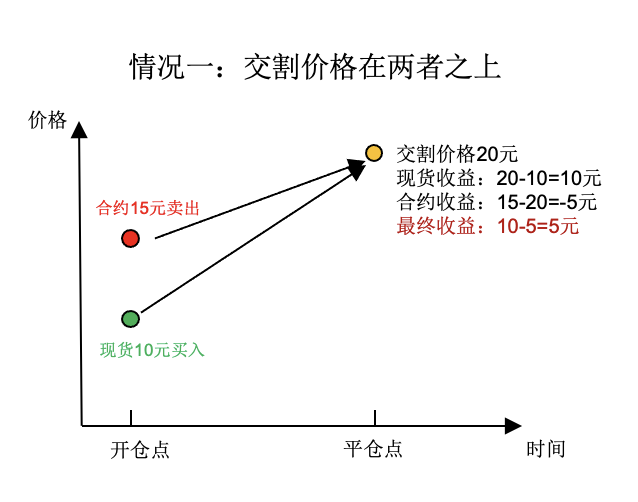

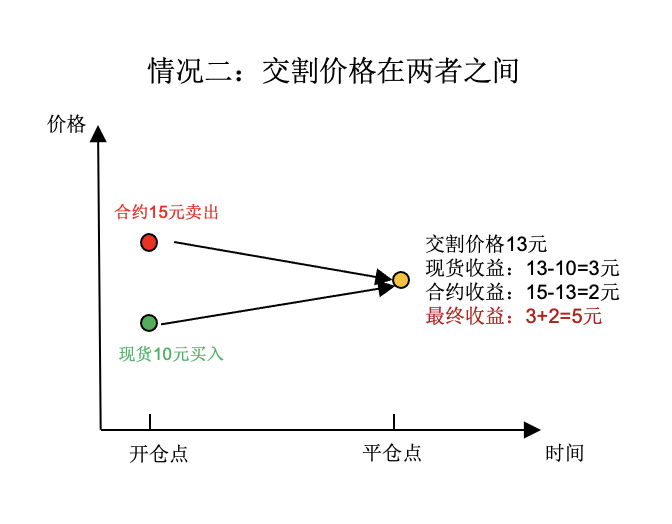

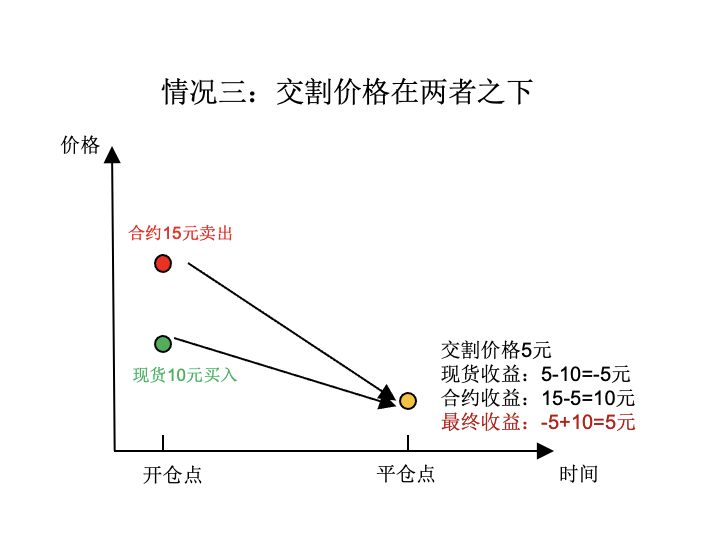

Ein einfaches Beispiel: Der aktuelle Preis für Bargeld beträgt 10 Yuan, der Vertrag beträgt 50% des Preises für Bargeld, also 15 Yuan. Wir kaufen jetzt 1 Bargeld und machen eine Forderung frei. Insgesamt investieren wir 10 Yuan an Kapital.

Natürlich kann der endgültige Preis höher oder niedriger sein als der aktuelle Preis.

Der Barpreis beträgt 10 Yuan, der Vertrag ist 50% höher als der Barpreis, also 15 Yuan. Also kaufen wir jetzt 1 Barpreis und machen eine Future frei. Insgesamt investieren wir 10 Yuan an Kapital. Bis zu einem bestimmten Zeitpunkt in der Zukunft, wenn die Futures sinken und die Barpreise steigen, aber der Preis bleibt derselbe, werden wir zu 13 Yuan.

Der Cash-Preis beträgt 10 Yuan, der Vertrag ist 50% höher als der Cash-Preis, also 15 Yuan. Also kaufen wir jetzt 1 Cash-Preis und machen eine Futures-Preis frei. Insgesamt investieren wir 10 Yuan an Kapital. Zu einem bestimmten Zeitpunkt in der Zukunft, wenn die Futures und die Cash-Preise sinken, aber der Preis bleibt derselbe, werden sie zu 5 Yuan.

Bei genauer Betrachtung ist es nicht schwer zu erkennen, dass der endgültige Gewinn in allen drei Fällen 5 Yuan beträgt. Der Gewinn ist stabil und völlig unbeeinflusst von Preisänderungen.

3. Quelle der Einnahmen

Tatsächlich hängt der Ertrag aus der kurzfristigen Arbitrage nur von der Kaufpreisdifferenz ab und ist unabhängig von der Preisänderung. Zum Beispiel ist der Preisdifferenz bei der Eröffnung der Position 5 Yuan und der Preisdifferenz bei der Ausgleichsposition 0 Yuan, so dass der endgültige Ertrag 5-0 = 5 Yuan ist

Der Preisdifferenz dividiert durch den Preis für die Lieferung ist der Preisdifferenz: 5⁄10 = 50% Im Allgemeinen wird der Preisdifferenz verwendet, um zu messen, ob die Kombination eine Investition wert ist. Die Kombination ist stabil, wenn die Preisdifferenz die Prozessgebühren abdeckt.

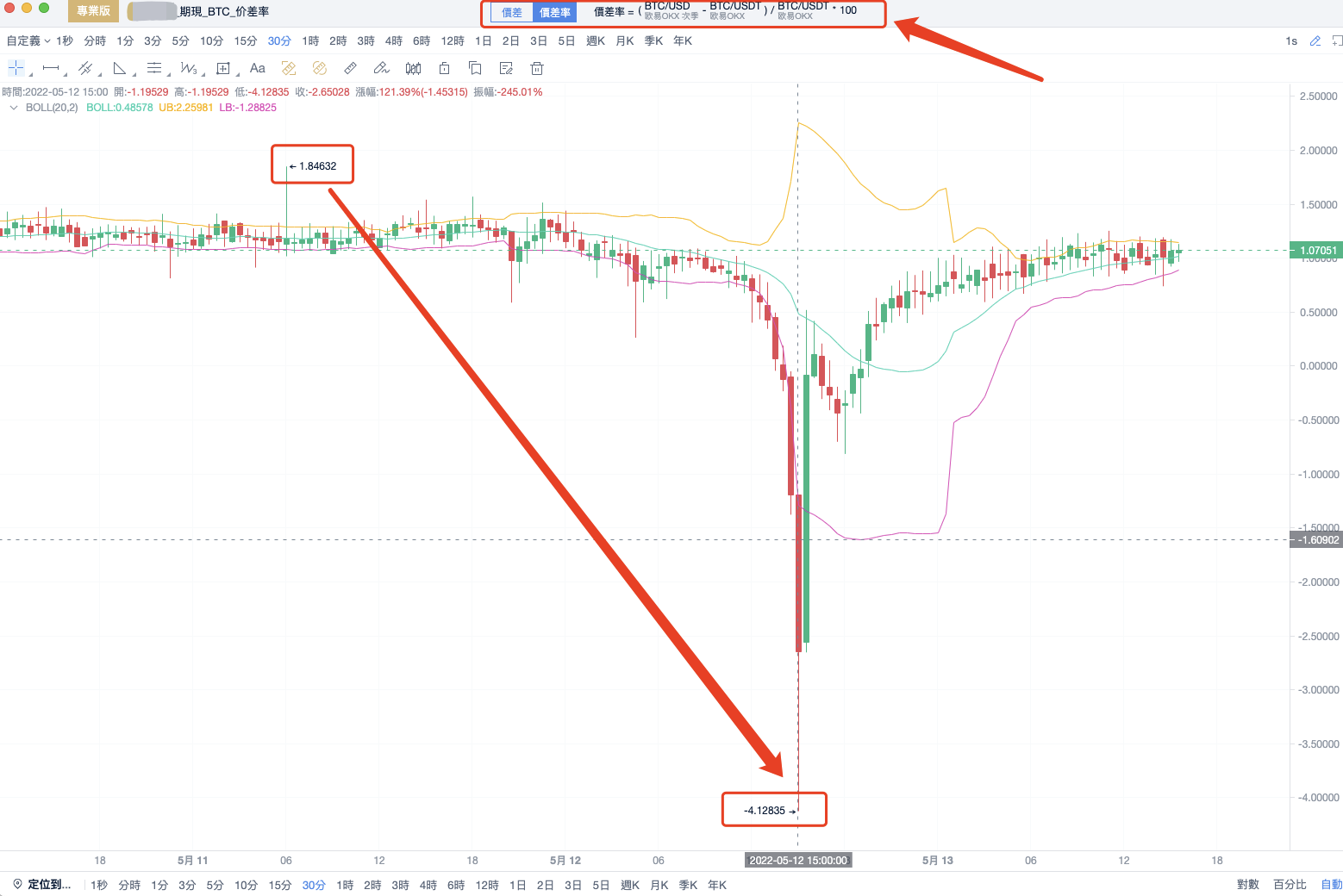

Hier ist ein Live-Beispiel:

In diesem Fall hat sich die BTC-Grenze von einem Hoch von 1,84 Prozent am 11. Mai auf ein Tief von 4,12 Prozent am 12. Mai gesunken. Das heißt, wenn man diese Welle erwischt, kann man ein niedriges Risiko von etwa 6 Prozent erzielen.

- Zusammenfassung

Zusammenfassend lässt sich die termingerechte Arbitrage in folgenden Worten zusammenfassen:

- Kaufen Sie niedrig und verkaufen Sie teuer

- Die Preisunterschiede werden erweitert, um Positionen zu eröffnen und die Preisunterschiede zu verringern. Je größer die absolute Preisunterschiede ist, desto größer ist der Gewinn.

- Gewinn unabhängig von Preisschwankungen, niedriges Risiko, stabiler Gewinn

Hier geht es um den Kauf der niedrigen und den Verkauf der hohen Preise, nicht um den Kauf der Gegenstände und den Verkauf der Verträge. Dies liegt daran, dass die Währungswelt seit langem ein Markt mit mehreren Marktteilnehmern ist, bei dem die Preise für Verträge höher sind als die Preise für Liquidität. Wenn die Preise der Kontrakte niedriger sind als die Preise der Gegenstände, müssen wir die hohen Gegenstände verkaufen und die niedrigen Kontrakte kaufen. Ich bin der Meinung, dass es sich hierbei um eine gute Idee handelt. Natürlich gibt es auch Nachteile bei der Laufzeit-Arbitrage, die Erträge sind nicht einseitig hoch und die Auftragseingänge sind einseitig schwieriger. Es ist schwierig, eine Gelegenheit mit bloßem Auge zu erfassen. Die aktuelle Situation hat gerade eine Welle von Abwärtstrend erlebt, die Preisdifferenz ist geringer, und es wird empfohlen, auf die richtige Zeit zu warten, bis sich der Markt erwärmt, die Preisunterschiede sich ausdehnen und die Position eingehandelt wird.