In einem früheren Artikel haben wir ein allgemeines Phänomen auf dem Kryptowährungsmarkt untersucht: Die meisten Kryptowährungen, insbesondere diejenigen, die den Preisschwankungen von Bitcoin und Ethereum folgen, zeigen oft einen Trend des gleichzeitigen Steigens und Fallens. Dieses Phänomen offenbart ihre hohe Korrelation mit den Mainstream-Währungen. Allerdings variiert der Grad der Korrelation zwischen verschiedenen Kryptowährungen. Wie also wirkt sich dieser Unterschied in der Korrelation auf die Marktperformance der einzelnen Währungen aus? In diesem Artikel werden wir dieser Frage am Beispiel der Hausse im zweiten Halbjahr 2023 nachgehen.

Die synchronen Wurzeln der Kryptowährungsmärkte

Der Kryptowährungsmarkt ist für seine Volatilität und Unsicherheit bekannt. Bitcoin und Ethereum spielen als die beiden Giganten auf dem Markt oft eine führende Rolle bei der Preisentwicklung. Um die Wettbewerbsfähigkeit und Handelsaktivität auf dem Markt aufrechtzuerhalten, tendieren die meisten kleinen oder neu entstehenden digitalen Währungen dazu, einen gewissen Grad an Preissynchronisation mit diesen Mainstream-Währungen aufrechtzuerhalten, insbesondere mit den von den Projektparteien geschaffenen Währungen. Diese Synchronisierung spiegelt die psychologischen Erwartungen und Handelsstrategien der Marktteilnehmer wider und ist ein wichtiger Aspekt bei der Entwicklung quantitativer Handelsstrategien.

Korrelationsformel und Berechnungsmethode

Im Bereich des quantitativen Handels wird die Korrelationsmessung durch statistische Methoden erreicht. Das am häufigsten verwendete Maß ist der Korrelationskoeffizient nach Pearson, der den Grad der linearen Assoziation zwischen zwei Variablen misst. Hier sind einige Kernkonzepte und Berechnungsmethoden:

Der Pearson-Korrelationskoeffizient (bezeichnet als „r“) reicht von -1 bis +1, wobei +1 eine perfekte positive Korrelation, -1 eine perfekte negative Korrelation und 0 keine lineare Korrelation anzeigt. Der Koeffizient wird wie folgt berechnet:

\(r = \frac{\sum_{i=1}^{n} (X_i - \bar{X})(Y_i - \bar{Y})}{\sqrt{\sum_{i=1}^{n} (X_i - \bar{X})^2} \sqrt{\sum_{i=1}^{n} (Y_i - \bar{Y})^2}}\)

Hier sind \(X_i\) und \(Y_i\) die beobachteten Werte zweier Zufallsvariablen, und \(\bar{X}\) und \(\bar{Y}\) sind jeweils die Mittelwerte der beiden Zufallsvariablen. Mithilfe von Python-Paketen für wissenschaftliches Rechnen können Korrelationen sehr bequem berechnet werden.

Datenerfassung

Dieser Artikel sammelt die 4-Stunden-K-Line-Daten von Binance für das gesamte Jahr 2023 und wählt 144 Währungen aus, die am 1. Januar gelistet waren. Der spezifische Download-Datencode lautet wie folgt:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

ticker = requests.get('https://fapi.binance.com/fapi/v1/ticker/24hr')

ticker = ticker.json()

sort_symbols = [k['symbol'][:-4] for k in sorted(ticker, key=lambda x :-float(x['quoteVolume'])) if k['symbol'][-4:] == 'USDT']

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2023-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.5)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

start_date = '2023-01-01'

end_date = '2023-11-16'

period = '4h'

df_dict = {}

for symbol in sort_symbols:

print(symbol)

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_s = df_dict[symbol]

df_close[symbol] = df_s.close

df_close = df_close.dropna(how='any',axis=1)

Marktüberblick

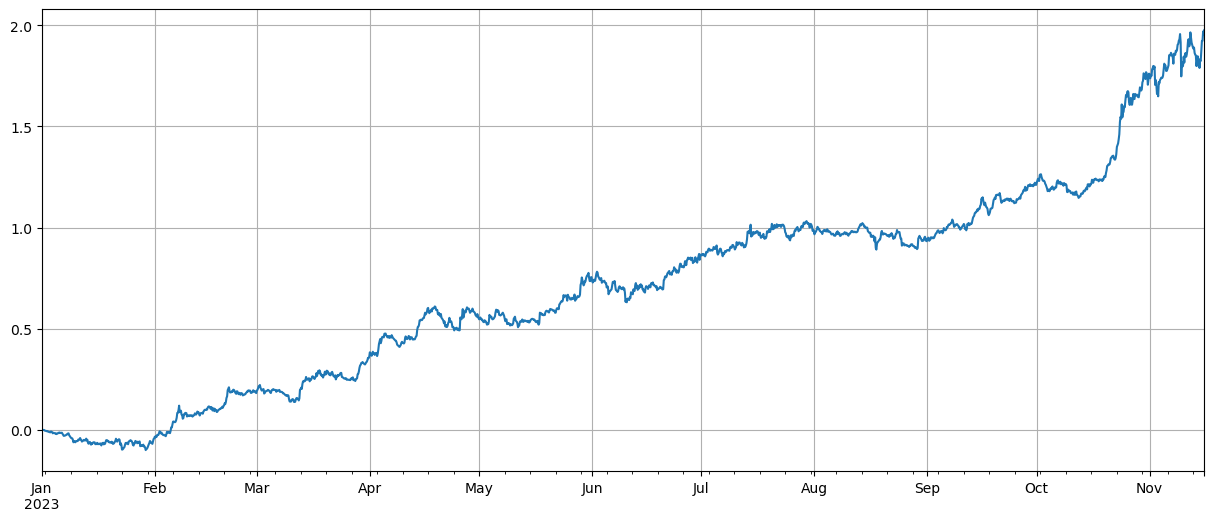

Zunächst haben wir nach der Normalisierung der Daten den durchschnittlichen Preisanstiegs- und -abnahmeindex berechnet. Wir können sehen, dass es im Jahr 2023 zwei Wellen von Marktbedingungen gibt, von denen eine ein großer Anstieg zu Beginn des Jahres ist, und die andere eine großer Anstieg ab Oktober. Der Höchststand des Index.

df_norm = df_close/df_close.fillna(method='bfill').iloc[0] #归一化

total_index = df_norm.mean(axis=1)

total_index.plot(figsize=(15,6),grid=True);

Korrelationsanalyse

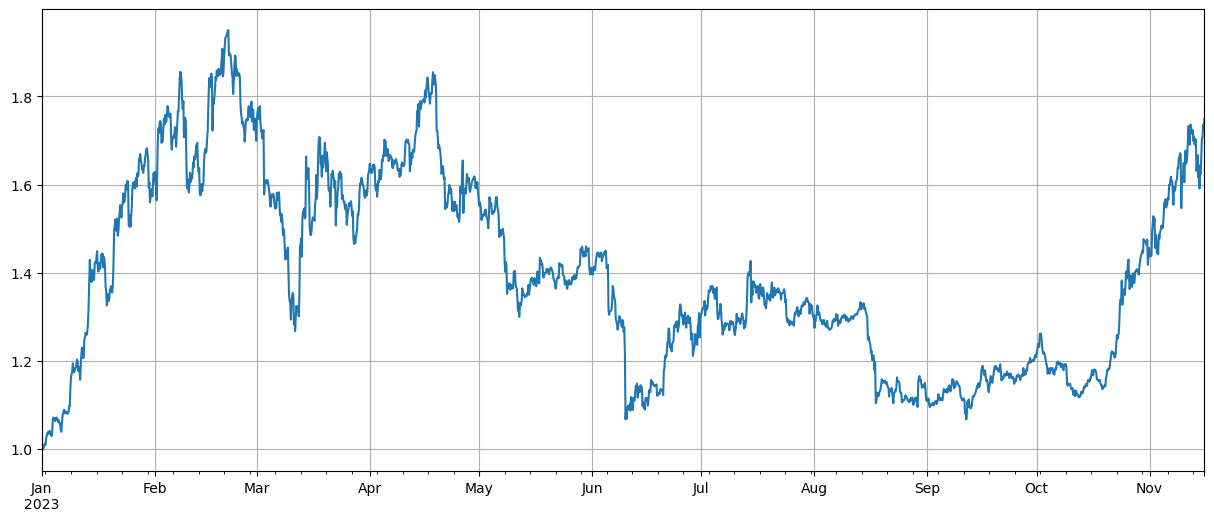

Pandas verfügt über eine integrierte Korrelationsberechnung. Die Korrelation mit dem BTC-Preis ist wie in der folgenden Abbildung dargestellt. Die meisten Währungen weisen eine positive Korrelation auf, was bedeutet, dass sie dem BTC-Preis folgen, während einige Währungen eine negative Korrelation aufweisen. Dies ist gilt als Anomalie auf dem Markt für digitale Währungen.

corr_symbols = df_norm.corrwith(df_norm.BTC).sort_values().index

Korrelation und Preisanstieg

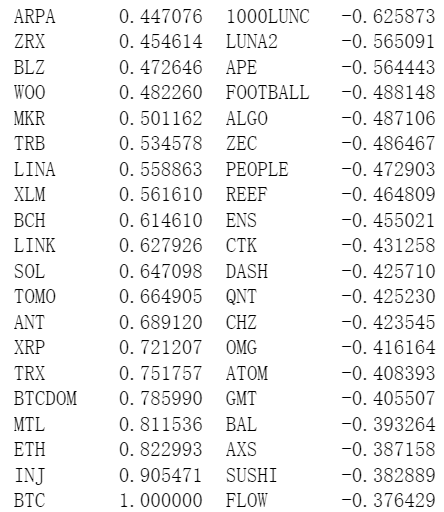

Hier teilen wir die Währungen grob in zwei Gruppen auf. Die erste Gruppe besteht aus 40 Währungen, die am stärksten mit den BTC-Preisen korreliert sind, und die zweite Gruppe besteht aus Währungen, die am wenigsten mit den BTC-Preisen korreliert sind. Der Index der beiden Gruppen stellt den durchschnittlichen Long-Selling-Index dar. Position in der ersten Gruppe und Short-Position in der zweiten Gruppe. Die Beziehung zwischen Preisschwankungen und der Korrelation mit BTC kann berechnet werden. Der Code und die Ergebnisse sind wie folgt:

(df_norm[corr_symbols[-40:]].mean(axis=1)-df_norm[corr_symbols[:40]].mean(axis=1)).plot(figsize=(15,6),grid=True);

Die Ergebnisse zeigen, dass die Währungen mit stärkerer Korrelation mit dem BTC-Preis ein besseres Wachstum aufweisen und dass das Leerverkaufen von Währungen mit geringer Korrelation ebenfalls eine gute Absicherungsfunktion spielt. Der ungenaue Teil hier ist, dass zukünftige Daten zur Berechnung der Korrelation verwendet werden. Als nächstes werden die Daten in zwei Gruppen unterteilt, eine zur Berechnung der Korrelation und die andere zur Berechnung der Rendite nach der Absicherung. Die Ergebnisse sind in der folgenden Abbildung dargestellt. die Schlussfolgerung ist immer noch die gleiche.

Als Marktführer haben die Preisbewegungen von Bitcoin und Ethereum oft enorme Auswirkungen auf den gesamten Markt. Wenn die Preise dieser Bitcoins steigen, wird die Marktstimmung normalerweise optimistisch und viele Anleger neigen dazu, dem Markttrend zu folgen. Anleger könnten dies als Signal für einen Anstieg des Gesamtmarktes werten und beginnen, andere Währungen zu kaufen. Bei Münzen mit hoher Korrelation zu den Hauptwährungen kann es aufgrund des kollektiven Verhaltens der Marktteilnehmer zu ähnlichen Preisanstiegen kommen. Zu diesem Zeitpunkt können die Markterwartungen hinsichtlich der Preisentwicklung mitunter zu einer sich selbst erfüllenden Prophezeiung werden. Die Währungen mit einer negativen Korrelation mit Bitcoin sind einzigartig. Es ist möglich, dass sich ihre Fundamentaldaten verschlechtert haben oder sie nicht mehr im Blickfeld der Mainstream-Investoren stehen. Es könnte sogar einen blutsaugenden Markt für Bitcoin geben - der Markt hat sie im Stich gelassen. Sie Jagen Sie die Münzen, die mit den Gewinnen mithalten können.

corr_symbols = (df_norm.iloc[:1500].corrwith(df_norm.BTC.iloc[:1500])-df_norm.iloc[:1500].corrwith(total_index[:1500])).sort_values().index

Zusammenfassen

In diesem Artikel wird der Korrelationskoeffizient von Pearson verwendet, um den Grad der Korrelation zwischen Währungen aufzuzeigen. Der Artikel zeigt, wie Sie Daten zur Berechnung von Korrelationen zwischen Währungen erhalten und diese Daten zur Bewertung von Markttrends verwenden. Dabei zeigt sich, dass die Synchronisierung der Preisschwankungen auf dem Markt für digitale Währungen nicht nur ein Spiegelbild der Marktpsychologie und -strategie ist, sondern auch mit wissenschaftlichen Methoden quantifiziert und vorhergesagt werden kann. Dies ist insbesondere für die Gestaltung quantitativer Handelsstrategien wichtig.

Es gibt viele Bereiche, in denen die Ideen in diesem Artikel erweitert werden können, z. B. durch die Berechnung gleitender Korrelationen, die separate Berechnung der Korrelationen während Anstiegen und Abnahmen usw., um effektivere Informationen zu analysieren.

- 1