Mit der rasanten Entwicklung der Technologie der künstlichen Intelligenz (KI) hat sich in vielen Bereichen eine extrem hohe Effizienz und Kreativität gezeigt. Als hochtechnisches Feld erforscht der quantitative Handel natürlich auch aktiv die Anwendung von KI. In der Praxis werden wir jedoch feststellen, dass es immer noch große Herausforderungen mit sich bringt, sich ausschließlich auf KI zu verlassen, um direkt vollständige, stabile und nachhaltig profitable Handelsstrategien zu entwickeln.

Insbesondere für neue Benutzer auf der Plattform ist es aufgrund ihrer schwachen Programmierkenntnisse schwierig, ihre Handelsideen in Strategiecodes umzusetzen. Obwohl wir der KI derzeit unsere Ideen mitteilen und sie Strategien ausgeben lassen können. Allerdings blieb der Umsetzungseffekt hinter den Erwartungen zurück. Ich treffe häufig auf Benutzer, die Fragen mit KI-generierten Codes stellen, und manchmal kann ich die KI-generierten Strategien auf einen Blick erkennen. Da es in dieser Phase noch viele Probleme mit den von der KI generierten Strategiecodes gibt, löst die Verwendung der KI auf diese Weise nicht nur keine Probleme, sondern bringt für Anfänger auch mehr Verwirrung und Probleme mit sich. Je mehr ich lernte, desto verwirrter wurde ich und schließlich gab ich es auf, überhaupt anzufangen.

Ich persönlich denke, dass es zwei Hauptgründe für die aktuellen Probleme mit KI-Direktausgabestrategien gibt:

- Die Logik, Genauigkeit und Prozessklarheit der Beschreibungen strategischer Anforderungen durch jede Person variieren erheblich, und das Verständnis des KI-Modells für diese natürlichen Sprachen wird voreingenommen sein.

- Das große KI-Modell verfügt nur über ein begrenztes Verständnis der Funktionen, APIs usw. der Plattform, da das allgemeine Modell nicht anhand der Informationen der Plattform trainiert wird und die Genauigkeit der generierten Informationen begrenzt ist.

Gibt es also andere, effizientere Anwendungsmethoden? Mit diesem Artikel möchten wir eine neue Denkweise vermitteln: Lassen Sie uns mithilfe von KI bestehende Strategien erlernen, das Strategiedesign verstehen, wichtige Details und Techniken extrahieren und deren Wirksamkeit und Verbesserungspotenzial weiter analysieren. Diese Methode kann uns nicht nur helfen, das Wesentliche der Strategiegestaltung schneller zu erfassen, sondern auch unser quantitatives Handelsniveau systematisch zu verbessern.

Durch die Nutzung künstlicher Intelligenz kann KI ein relativ genaues Verständnis der spezifischen Codeanalyse erlangen, da für KI die Codedaten „1 ist 1, 2 ist 2“ sind und es keine logischen Verwirrungen, Mehrdeutigkeiten oder andere Probleme gibt, die durch die Anforderungen an die Beschreibung in natürlicher Sprache verursacht werden. Warum also nicht die Vorteile der KI nutzen, um den manuellen Arbeitsaufwand zu reduzieren und die Vorteile manueller Arbeit voll auszuschöpfen?

Wie kann KI zum Rückwärtslernen von Strategien eingesetzt werden?

Es lässt sich in folgende Schritte unterteilen:

-

Wählen Sie eine vorhandene Strategie aus

Es kann selbst geschrieben sein, Open Source oder ein hervorragendes Strategiebeispiel auf der quantitativen Plattform des Erfinders. -

Lassen Sie sich von KI bei der Erklärung der Strategie unterstützen

Verstehen Sie die Gesamtidee

Sortieren Sie die Funktionsmodule jedes Teils

Klären Sie die verwendeten Indikatoren, Parameter und Handelslogik

-

Stellen Sie weitere Fragen, um die KI bei der Analyse der Vor- und Nachteile der Strategie anzuleiten

Unter welchen Marktbedingungen ist die Strategie leistungsfähiger?

Was sind mögliche Risikopunkte?

Welche Bereiche können optimiert und verbessert werden?

-

Überprüfen und anpassen basierend auf Ihren eigenen Überlegungen

Backtesting für verschiedene Produkte und Zeiträume

Fügen Sie zusätzliche Filter oder Maßnahmen zur Risikokontrolle hinzu

Beobachten Sie Leistungsänderungen und bilden Sie sich Ihre eigenen Erkenntnisse

Üben

Lassen wir die KI eine Strategie erlernen und sie uns erklären, um zu sehen, ob sie unseren Erwartungen entspricht. Es kann uns helfen, Quantifizierung zu lernen.

Richtlinienbeispiel

Entwurf und Implementierung einer schrittweisen Handelsstrategie zur Positionserhöhung basierend auf der EMA-Trendfilterung

Strategieadresse: https://www.fmz.com/strategy/492116

javascript

/*backtest

start: 2024-10-01 00:00:00

end: 2025-04-23 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["targetProfit",20],["amount",20],["amountPrecision",3],["isAmountForUSDT",true]]

*/

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "不支持该交易所"

}

}

function ceilToDecimals(value, decimals) {

const factor = Math.pow(10, decimals);

return Math.ceil(value * factor) / factor;

}

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

Sleep(interval)

}

}

function trade(distance, price, amount) {

var tradeFunc = null

if (distance == "buy") {

tradeFunc = exchange.Buy

} else if (distance == "sell") {

tradeFunc = exchange.Sell

} else if (distance == "closebuy") {

tradeFunc = exchange.Sell

} else {

tradeFunc = exchange.Buy

}

exchange.SetDirection(distance)

return tradeFunc(price, amount)

}

function openLong(price, amount) {

return trade("buy", price, amount)

}

function openShort(price, amount) {

return trade("sell", price, amount)

}

function coverLong(price, amount) {

return trade("closebuy", price, amount)

}

function coverShort(price, amount) {

return trade("closesell", price, amount)

}

function plotRecords(c, buyOrder, sellOrder, pos) {

var bars = _C(exchange.GetRecords)

if (bars.length == 0) {

return

}

bars.forEach(function(bar, index) {

c.begin(bar)

if (index == bars.length - 1) {

if (buyOrder) {

c.hline(buyOrder.Price, "buy", "rgba(255, 0, 0, 0.2)", "dotted")

}

if (sellOrder) {

c.hline(sellOrder.Price, "sell", "rgba(0, 255, 0, 0.2)", "dotted")

}

if (pos && pos.length == 1) {

c.hline(pos[0].Price, "pos", "rgba(0, 0, 255, 0.2)", "dashed")

}

}

c.close()

})

}

var buyOrderId = null

var sellOrderId = null

var logStatusMsgBuff = ""

function main() {

var exName = exchange.GetName()

if (isSimulate && exName == "Futures_OKCoin") {

exchange.IO("simulate", true)

}

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(contractType)

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

exchange.SetMarginLevel(marginLevel)

if (totalEq == -1 && !IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

}

var addCounter = _G("addCounter")

if (!addCounter) {

addCounter = 1

if (setAddCounter != -1) {

addCounter = setAddCounter

}

_G("addCounter", addCounter)

} else {

addCounter -= 1

}

let c = KLineChart({

overlay: true

})

var isLock = false

while (true) {

var ticker = _C(exchange.GetTicker)

var pos = _C(exchange.GetPosition)

if (pos.length > 1) {

Log(pos)

throw "同时有多空持仓"

}

var r = _C(exchange.GetRecords, 60 * 60)

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

var currentAcc = _C(exchange.GetAccount)

if (currentAcc.Balance < totalEq * reserve) {

throw "no money, stop"

}

if (addCounter > maxAddCounter) {

LogStatus(_D(), "加仓已达到上限", logStatusMsgBuff)

if (isMaxAddCounterClear && pos.length >= 1) {

Log("加仓已达到上限,撤单,清仓")

cancelAll()

if (pos[0].Type == PD_LONG) {

var coverId = coverLong(-1, pos[0].Amount)

} else if (pos[0].Type == PD_SHORT) {

var coverId = coverShort(-1, pos[0].Amount)

}

addCounter = 1

}

continue

}

if (pos.length == 0) {

if (!IsVirtual()) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

LogProfit(currTotalEq - totalEq, "当前总权益:", currTotalEq)

}

}

var tradeAmountLong = amount

var tradeAmountShort = amount

if (isAmountForUSDT) {

tradeAmountLong = ceilToDecimals(tradeAmountLong * 1.01 / (ticker.Last - targetProfit / 5) / oneCtValue, amountPrecision)

tradeAmountShort = ceilToDecimals(tradeAmountShort * 1.01 / (ticker.Last + targetProfit / 5) / oneCtValue, amountPrecision)

}

buyOrderId = openLong(ticker.Last - targetProfit / 5, tradeAmountLong)

sellOrderId = openShort(ticker.Last + targetProfit / 5, tradeAmountShort)

addCounter = 1

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_LONG) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price - targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = openLong(price - targetProfit * n, addAmount)

sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount)

addCounter++

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_SHORT) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price + targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount)

sellOrderId = openShort(price + targetProfit * n, addAmount)

addCounter++

_G("addCounter", addCounter)

}

if (!sellOrderId || !buyOrderId) {

cancelAll()

buyOrderId = null

sellOrderId = null

continue

}

while (1) {

var isFindBuyId = false

var isFindSellId = false

var orders = _C(exchange.GetOrders)

var buyOrder = null

var sellOrder = null

for (var i = 0 ; i < orders.length ; i++) {

if (buyOrderId == orders[i].Id) {

isFindBuyId = true

buyOrder = orders[i]

}

if (sellOrderId == orders[i].Id) {

isFindSellId = true

sellOrder = orders[i]

}

}

if (!isFindSellId && !isFindBuyId) {

cancelAll()

break

} else if (!isFindBuyId) {

Log("买单成交")

cancelAll()

break

} else if (!isFindSellId) {

Log("卖单成交")

cancelAll()

break

}

var acc = _C(exchange.GetAccount)

var tbl = {"type": "table", "title": "data", "cols": ["data", "symbol", "type", "price", "amount"], "rows": []}

if (buyOrder) {

tbl.rows.push(["订单", buyOrder.Symbol, buyOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", buyOrder.Price, buyOrder.Amount])

}

if (sellOrder) {

tbl.rows.push(["订单", sellOrder.Symbol, sellOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", sellOrder.Price, sellOrder.Amount])

}

if (pos && pos.length == 1) {

tbl.rows.push(["持仓", pos[0].Symbol, pos[0].Type == PD_LONG ? "多" : "空", pos[0].Price, pos[0].Amount])

}

logStatusMsgBuff = "当前权益:" + acc.Equity + ", 初始权益:" + totalEq + (!IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "") + ", 加仓次数:" + addCounter + "\n`" + JSON.stringify(tbl) + "`"

LogStatus(_D(), "当前权益:", acc.Equity, ", 初始权益:", totalEq, !IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "", ", 加仓次数:" + addCounter, "\n`" + JSON.stringify(tbl) + "`")

plotRecords(c, buyOrder, sellOrder, pos)

Sleep(interval)

}

Sleep(interval)

}

}

function onexit() {

Log("扫尾,撤销所有挂单")

cancelAll()

}

Für neue Studierende der FMZ-Plattform kann der Anblick eines solchen Codehaufens ein Gefühl der Verlegenheit auslösen. Anstatt den Code Zeile für Zeile zu studieren, können wir (faul sein) ihn auch der KI überlassen, ihn uns von der KI erklären lassen und so die Lerneffizienz verbessern.

KI-Erklärung

Ich verwende hier GPT und der folgende Inhalt wird durch KI erklärt:

-

- Übersicht

In diesem Artikel wird eine schrittweise Handelsstrategie zur Positionserhöhung vorgestellt, die auf der EMA-Trendfilterung (Exponential Moving Average) basiert.

Diese Strategie wird hauptsächlich bei Binance Futures (Futures_Binance) verwendet, unterstützt 1-stündiges Backtesting und basiert auf einer 1-minütigen K-Line-Datenaggregation.

Durch Echtzeitüberwachung der Abweichung zwischen Preis und EMA wechselt die Strategie dynamisch zwischen den Handelsmodi (normaler Handel/ausgesetzter Handel), erhöht Positionen in einem stabilen Markt schrittweise und setzt Positionen bei abnormalen Schwankungen automatisch aus, um Risiken zu vermeiden.

- Übersicht

-

- Strategielogik

-

- Trendfilterung (Sperrpositionskontrolle)

Berechnen Sie den 60-Perioden-EMA der Candlestick-Daten der letzten Stunde.

Wenn der aktuelle Preis um mehr als 3 % vom EMA abweicht, setzen Sie die Auftragserteilung aus und stornieren Sie ausstehende Aufträge.

Wenn die Abweichung wieder auf 2 % sinkt, wird der normale Handel wieder aufgenommen.

Durch Trendfilterung können Sie das Liquidationsrisiko vermeiden, das durch häufige Positionserhöhungen bei turbulenten Marktbedingungen entsteht.

- Trendfilterung (Sperrpositionskontrolle)

-

- Logik der Positionserweiterung (schrittweises Hinzufügen von Positionen)

Wenn zunächst keine Position vorhanden ist, werden zwei ausstehende Aufträge, ein „Buy Low“-Auftrag und ein „Sell High“-Auftrag, gleichzeitig erteilt.

Bestellpreis:

Die Kauforder wird unter dem aktuellen Preis platziert (Zielgewinn/5 Distanz)

Verkaufsauftrag wird über dem aktuellen Preis (Zielgewinn/5 Distanz) platziert

Wenn die Pending-Order ausgeführt wird, erfolgt eine schrittweise Erhöhung der Position:

Wenn die Kauforder ausgeführt wird, platzieren Sie die nächste Kauforder zu einem niedrigeren Preis und legen Sie eine Verkaufs-Stop-Profit-Order für die bestehende Position fest.

Wenn der Verkaufsauftrag ausgeführt wird, platzieren Sie den nächsten Verkaufsauftrag zu einem höheren Preis und legen Sie eine Kauf-Stop-Profit-Order für die bestehende Position fest.

Die Anzahl der hinzugefügten Positionen kann auf das Doppelte oder einen festen Betrag eingestellt werden.

Wenn die Anzahl der Positionsergänzungen maxAddCounter erreicht, kann die Strategie eine erzwungene Liquidation beschließen.

- Logik der Positionserweiterung (schrittweises Hinzufügen von Positionen)

-

- Positionskontrolle und Kapitalschutz

Legen Sie den Betrag jeder eröffneten Position basierend auf dem anfänglichen Gesamtkapital (totalEq) fest.

Unterstützt die Schätzung der Anzahl der Verträge nach USDT-Betrag (automatische Berechnung der Auftragsmenge basierend auf dem zugrunde liegenden Preis).

Stellen Sie sicher, dass der verbleibende Kontostand größer als ein bestimmter Anteil (Reserve) ist. Wenn das Guthaben nicht ausreicht, beenden Sie den Handel.

- Positionskontrolle und Kapitalschutz

-

- Einführung in die Kernfunktionen und Module

-

- Holen Sie sich das gesamte Kontokapital

Die Funktion getTotalEquity ist für Binance Futures (Futures_Binance) und OKEX V5 (Futures_OKCoin) gekapselt.

Kompatibel mit API-Unterschieden verschiedener Börsen, gibt einheitlich das aktuelle Gesamtvermögen des Kontos zurück (in USDT angegeben).

- Holen Sie sich das gesamte Kontokapital

-

- Modul zur Auftragserteilung und Stornierung

Handel (Richtung, Preis, Betrag): kapselt eine einheitliche Auftragsschnittstelle.

cancelAll(): Stornieren Sie alle ausstehenden Aufträge, um eine Risikoakkumulation aufgrund zu vieler ausstehender Aufträge zu verhindern.

- Modul zur Auftragserteilung und Stornierung

-

- Long-Positionen eröffnen, Short-Positionen eröffnen und Positionen schließen

openLong(Preis, Betrag): Long eröffnen.

openShort(Preis, Betrag): Eröffnen Sie eine Short-Position.

coverLong(Preis, Betrag): nahe an long.

coverShort(Preis, Betrag): leer.

- Long-Positionen eröffnen, Short-Positionen eröffnen und Positionen schließen

-

- Anzahl der hinzugefügten Positionen und Statusaufzeichnungen

Verwendet_G() zeichnet die Anzahl der hinzugefügten Positionen (addCounter) dauerhaft auf, um den Verlust des Status der hinzugefügten Positionen nach der Trennung und dem Neustart zu vermeiden.

Verwenden Sie LogStatus, um Kontoinformationen, den Status ausstehender Bestellungen und Positionsinformationen dynamisch in Echtzeit anzuzeigen.

- Anzahl der hinzugefügten Positionen und Statusaufzeichnungen

-

- Diagrammzeichnung

Verwenden Sie KLineChart, um wichtige Linien wie Kaufauftragspreis, Verkaufsauftragspreis, durchschnittlichen Positionspreis usw. zu zeichnen, um visuelles Backtesting und Echtzeitüberwachung zu unterstützen.

- Diagrammzeichnung

-

- Strategie-Flussdiagramm

textflowchart TD 开始 --> 初始化参数 初始化参数 --> 账户余额检查 账户余额检查 --> 计算EMA 计算EMA --> 判断是否锁仓 判断是否锁仓 -->|是| 暂停交易 判断是否锁仓 -->|否| 正常交易 正常交易 --> 是否有持仓 是否有持仓 -->|无| 首次挂单 是否有持仓 -->|有| 按持仓方向加仓与止盈挂单 首次挂单 --> 等待成交 按持仓方向加仓与止盈挂单 --> 等待成交 等待成交 --> 挂单成交检测 挂单成交检测 --> 成交后调整 成交后调整 --> 更新加仓次数 更新加仓次数 --> 是否超出最大加仓次数 是否超出最大加仓次数 -->|是| 平仓 是否超出最大加仓次数 -->|否| 继续交易 -

- Zusammenfassung

Diese schrittweise Strategie zur Positionserhöhung auf Grundlage der EMA-Filterung berücksichtigt sowohl die Rendite als auch die Risikokontrolle und eignet sich für den Betrieb in einem volatilen und schwach volatilen Markt.

Durch flexible Methoden zum Hinzufügen von Positionen und Trendpausenmechanismen kann die Wahrscheinlichkeit einer Liquidation effektiv verringert und die Effizienz der Kapitalnutzung verbessert werden.

Es unterstützt sowohl Backtesting als auch echten Handel und ist durch seinen modularen Aufbau leicht zu erweitern. Beispielsweise kann eine dynamische Anpassung des Zielgewinns und des Betrags eingeführt oder andere technische Indikatoren hinzugefügt werden, um den Filtereffekt zu verbessern.

- Möchten Sie, dass ich Ihnen einen erweiterten Vorschlag mache? Zum Beispiel:

So verbessern Sie sich zur Erhöhung der Zweiwegeposition (Zweiwegeposition)

So passen Sie das Positionserhöhungsverhältnis dynamisch an

Wie kann die Stop-Loss-Logik zur Risikokontrolle eingebettet werden?

- Zusammenfassung

Lokale Fragen/Erklärungen

Zu GPT-Fragen:

Folgende Inhalte werden durch KI erklärt:

Bei dieser Strategie wird die Trendfilterung wie folgt erreicht:

javascript

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

-

Code-Analyse

EMA-Trendfilter:

TA.EMA(r, 60) wird verwendet, um den exponentiellen gleitenden Durchschnitt (EMA) der letzten 60 Stunden zu berechnen. r sind die historischen K-Line-Daten, die von exchange.GetRecords abgerufen wurden, und jeder Datenpunkt stellt eine Stunde Preisinformationen dar. Das EMA-Array speichert den EMA-Wert für jede Stunde.[ema.length - 2] stellt den EMA-Wert der vorherigen Stunde zum aktuellen Zeitpunkt dar.Trend sperren und freigeben:

Durch Vergleich der Differenz zwischen dem aktuellen Preis (Ticker.Last) und dem EMA-Wert der vorherigen Stunde wird der Prozentsatz berechnet, um den der Preis von der EMA abweicht.

Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] berechnet die prozentuale Abweichung des aktuellen Preises vom EMA der vorherigen Stunde.

Wenn die Abweichung 3 % (> 0,03) überschreitet, wird davon ausgegangen, dass sich der Markttrend erheblich geändert hat. In diesem Fall wird die Funktion cancelAll() aufgerufen, um alle ausstehenden Aufträge zu stornieren. Außerdem wird isLock auf „true“ gesetzt, d. h. die Position wird gesperrt, wodurch weiterer Handel verhindert wird.

Wenn der Preis weniger als 2 % (< 0,02) vom EMA abweicht, wird der Sperrzustand aufgehoben und isLock auf „false“ gesetzt.Handelsaussetzung:

Wenn isLock wahr ist (was bedeutet, dass die Position derzeit gesperrt ist), werden keine weiteren Handelsvorgänge ausgeführt.

Das Programm gibt Protokolldatensätze aus und ruft plotRecords() auf, um ein Diagramm zu zeichnen, das den aktuellen Trend und Positionsstatus anzeigt.

Verwenden Sie Sleep(Intervall), um für eine bestimmte Zeit eine Pause einzulegen und dann die Schleife fortzusetzen. -

Backtesting

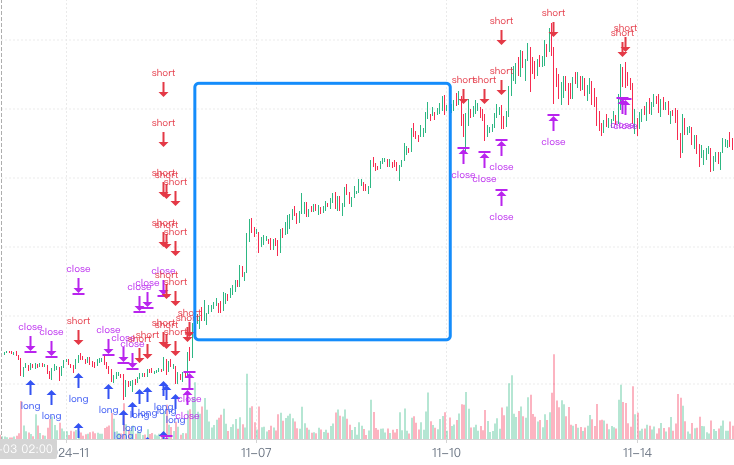

Es scheint, dass einige Trends herausgefiltert werden können. Als ich den Code selbst las, stellte ich fest, dass die Erklärung der KI sehr klar war, sogar klarer, als wenn ich sie selbst erklärt hätte.

Zusammenfassen

Indem wir die KI die Gesamtstrategie analysieren und erklären lassen und dann auf der Grundlage der Erklärung der KI zur Gesamtstrategie schrittweise die lokalen Details der Strategie analysieren, zerlegen und erklären und die Designideen erläutern. Die Erklärung, die wir erhielten, war relativ zutreffend. Die KI listete nahezu alle in der Strategie vorgesehenen Details ohne Auslassungen auf und führte durch weitere Befragungen eine detaillierte Analyse durch. Auf diese Weise lernen Sie das gesamte Strategiedenken und die Details des Codedesigns kennen und sammeln Erfahrungen im Strategiedesign. Das ist sehr hilfreich.

Auf dem Weg des quantitativen Handels kann KI für uns zu einem äußerst leistungsstarken Lern- und Wachstumspartner werden. Anstatt sich darauf zu verlassen, dass KI mit einem Klick fertige Strategien generiert, kann KI:

- Bestehende Strategien für Deep Learning

- Komplexe Logik schnell verstehen

- Systematische Designerfahrung

- Kontinuierliche Optimierung und Innovation

Nur dieser Weg kann unsere quantitativen Handelsfähigkeiten wirklich verbessern und unser eigenes systematisches Handelssystem etablieren. Auf der Inventor Quantitative Trading Platform können wir die Leistungsfähigkeit der KI voll ausnutzen und sie mit unserer eigenen Praxis kombinieren, um weiter zu kommen und höher zu fliegen.

- 1