📢 Schichtrüstung

Dieser Artikel istEine populärwissenschaftliche Einführung in die Wavelet-Transformation für den praktischen HandelDer Code ist eine vereinfachte Lehrversion (in der komplexe Schritte wie die mehrstufige Zerlegung, die Schwellenwert-Entrauschung und die inverse Transformationsrekonstruktion von Standard-Wavelets weggelassen werden), die nur die Kernideen beibehält:**Mithilfe von Wavelet-Koeffizienten wird eine mehrskalige Glättung der Preise durchgeführt, um Trendinformationen zu extrahieren.**Geeignet für Strategieentwicklung und schnelle Validierung, jedoch nicht für akademische Forschung oder wissenschaftliche Publikationen.

I. Einleitung: Die Entlarvung des „Zhihu Guru“ (Experten)

Wer auf Zhihu regelmäßig Finanz- und quantitative Themen durchstöbert, kennt dieses Szenario sicherlich:

Manche „Experten“ behaupten immer wieder:

- Wavelet-Transformations-Rauschunterdrückung

- Fourier-Transformations-Extraktionsperiode

- Die Laplace-Glättung entfernt Ausreißer.

Er versetzte alle in Erstaunen, als hätte er die Atomwaffe des quantitativen Handels gemeistert.

Aber Sie wollen, dass er Ihnen den Code zeigt?

„Dies... ist ein Geschäftsgeheimnis, und ich kann es nicht preisgeben.“

Bitten Sie ihn, das Prinzip zu erklären.

„Das... beinhaltet fortgeschrittene Mathematik, die Sie selbst dann nicht verstehen würden, wenn ich sie Ihnen erklären würde.“

Heute werden wir die von diesen „Zhihu-Experten“ häufig erwähnten Themen näher beleuchten, die praktischen Anwendungen der Wavelet-Transformation auf dem Finanzmarkt vorstellen und jedem helfen, ein korrektes Verständnis dieser Technologie zu entwickeln.

II. Was genau ist die Wavelet-Transformation?

Einfache Erklärung

Stellen Sie sich vor, Sie hören ein Lied, aber die Aufnahme enthält Hintergrundgeräusche:

Originalaufnahme = menschliche Stimme + Hintergrundgeräusche + Rauschen

Die Wavelet-Transformation ist wie eineIntelligente Filter:

- Bewahre die Stimme

- Rauschen herausfiltern

- Es kann Ihnen auch sagen, welcher Teil der Refrain und welcher Teil die Strophe ist.

Wechsel zum Finanzmarkt:

Ursprünglicher Preis = Tatsächlicher Trend + Kurzfristige Schwankungen + Zufallsrauschen

Die Wavelet-Transformation kann Ihnen helfen:

- Den wahren Trend herausarbeiten(Langfristige Ausrichtung)

- Filterung kurzfristiger Schwankungen(Schwankungen innerhalb eines Tages)

- Identifizierung wichtiger Wendepunkte(Trendumkehr)

Kernkonzept: Basisfunktionszerlegung

Das Wesen der Wavelet-Transformation istZerlegen Sie das ursprüngliche Signal mithilfe eines spezifischen Satzes von „Basisfunktionen“ (Wavelets).。

Stellen Sie sich vor, Sie möchten das Aussehen einer Person beschreiben:

- Traditionelle Methode: Beschreibung Pixel für Pixel, was sehr mühsam ist.

- Wavelet-Methode: Verwendung von Faktoren wie „Augengröße, Nasenhöhe und Gesichtskontur“BesonderheitUm Beschreibungen zu kombinieren

Im Bereich der Finanzpreise:

Ursprüngliche Preisreihe = Basisfunktion 1 × Gewicht 1 + Basisfunktion 2 × Gewicht 2 + ... + Rauschen

**Basisfunktionen sind die „Vorlagen“, die den Wavelet-Koeffizienten entsprechen.**Unterschiedliche Wavelet-Typen (Haar, Daubechies, Mexican Hat usw.) verwenden unterschiedliche Vorlagen, genau wie unterschiedliche „Feature-Extraktoren“ zur Zerlegung von Preisen verwendet werden.

Filter: Ein Sieb im Frequenzbereich

Die Wavelet-Transformation ist im Wesentlichen eine...Multiskalige Filterbank:

Hochfrequenzfilter → Erfasst schnelle Schwankungen (tägliches Rauschen, Tick-Schwankungen)

Zwischenfrequenzfilter → Erfasst mittelfristige Trends (Frequenzbänder von wenigen Stunden bis zu wenigen Tagen).

Niederfrequenzfilter → Erfassen langfristige Trends (wöchentliche und monatliche Trends).

Warum wird es „Wavelet“ genannt?

- Traditionelle Fourier-TransformationsanwendungenUnendlich lange SinuswelleWie ein unendlich langes Lineal

- Die Wavelet-Transformation wird verwendet**„Kleine“ Welle endlicher Länge**Wie ein Satz Lineale unterschiedlicher Längen

Das Problem bei der Verwendung von Sinuswellen zur Analyse von Finanzpreisen: Sinuswellen setzen voraus, dass sich das Signal periodisch wiederholt, aber Finanzmärkte tun dies nicht! BTC könnte heute um 10 % steigen und morgen um 8 % fallen, ohne jegliche Zyklizität.

Vorteile von Wavelets:LokalisierungsanalyseEs kann Ihnen sagen „Der Preistrend war am 20. Dezember 2025 zwischen 15 und 17 Uhr überwiegend aufwärtsgerichtet“, anstatt eine allgemeine Schlussfolgerung wie „Der Gesamtmarkt schwankte“ zu ziehen.

Rekonstruktion: Von der Zersetzung zur Rekonstruktion

Die Wavelet-Transformation istReversibelDas ist sehr wichtig!

Ursprünglicher Preis ---> Wavelet-Zerlegung ---> Trendkomponente + Volatilitätskomponente + Rauschkomponente

Trendkomponente + Volatilitätskomponente + Rauschkomponente ---> Wavelet-Rekonstruktion ---> Originalpreis

Refactoring-ProzessEs dient dazu, die verschiedenen Komponenten zu zerlegen.Selektiv wieder zusammenführen:

- Trendkomponente =[99800, 99850, 99900, 99950, ...] # Was wir wollen

- Fluktuationskomponente =[+200, -150, +180, -120, ...] # Kann nützlich sein

- Rauschkomponente =[±10, ±15, ±8, ±12, ...] # Wegwerfen!

Trendkomponenten dürfen nur während der Rekonstruktion verwendet werden.

Nach der Zersetzung wurde Folgendes erhalten

- Rekonstruierter Preis = Trendkomponente + Teilvolatilitätskomponente

Bei tatsächlichen Transaktionen gehen wir üblicherweise so vor:Rekonstruiere nur den niederfrequenten Teil(Trend) Die hochfrequenten Komponenten (Rauschen) werden direkt verworfen. Dies ist das Prinzip der Wavelet-„Rauschunterdrückung“.

Grundlagen der Mathematik (vereinfachte Version)

Lassen wir die komplexen Integralformeln beiseite und erklären wir es in einfachen Worten:

Wavelet-Transformation = gewichteter Durchschnitt der Preisreihe unter Verwendung eines Satzes von "Wavelet-Koeffizienten"

Grundformel:

Glättungspreise[i] = Σ(ursprünglicher Preis)[i-j] × Wavelet-Koeffizienten[j]) / Σ(Wavelet-Koeffizienten)[j])

Filterperspektive:

Der Originalpreis wird durch einen Wavelet-Filter gefiltert → Komponenten unterschiedlicher Frequenzen werden "ausgewählt".

Der Schlüssel istAuswahl der Wavelet-Koeffizienten:

- Unterschiedliche Wavelets = unterschiedliche Filtercharakteristiken = unterschiedliche Frequenzgänge

- Unterschiedliche Ebenen = unterschiedliche Zeitskalen = unterschiedliche Trendzyklen

Zum Beispiel:

Unter der Annahme, dass Sie Daubechies-4-Wavelets verwenden, lauten die Koeffizienten:[0.483, 0.837, 0.224, -0.129]:

Dieser Satz von Koeffizienten definiert einen Filter:

- Positive Koeffizienten (0,483, 0,837, 0,224) → Den Preis für diese Positionen beibehalten.

- Negativer Koeffizient (-0,129) → Unterdrückt frühere Kursbewegungen

- Gewichtung der Koeffizienten → bestimmt den Beitrag jedes einzelnen Preises.

Die Wavelet-Transformation ist abgeschlossen, wenn Sie diesen Filter über die gesamte Preisreihe „schieben“. Jeder Schiebevorgang beinhaltet Berechnungen.Gewichteter Durchschnitt der Preise innerhalb des aktuellen FenstersDie Gewichte sind die Wavelet-Koeffizienten.

Warum kann es Signale "zerlegen"?

Denn es lässt sich mathematisch beweisen, dass:**Jedes Signal kann als Linearkombination von Wavelet-Basisfunktionen dargestellt werden.**So wie sich jede Farbe durch Mischen der drei RGB-Primärfarben erzeugen lässt, kann sich jede Kursreihe durch die Kombination von Wavelet-Basisfunktionen ableiten. Verschiedene Wavelet-Typen bieten unterschiedliche „Basisfunktionsbibliotheken“, die sich für verschiedene Arten der Signalanalyse eignen.

III. Dieser Versuch: Praktische Anwendung von 7 Wavelet-Transformationen

Anwendungsansatz: Vereinfachung von der Theorie zur Praxis

In Lehrbüchern zur Signalverarbeitung beinhaltet die Wavelet-Transformation typischerweise komplexe...Mehrstufige Zerlegung, Rekonstruktion und Schwellenwert-EntrauschungSchritte:

Vollständiger Workflow für die Wavelet-Analyse:

- Multiskalenzerlegung → liefert Approximationskoeffizienten und Detailkoeffizienten.

- Schwellenwertbildung → Weiche/harte Schwellenwertbildung für Detailkoeffizienten zur Rauschreduzierung

- Inverse Transformationsrekonstruktion → Wiederherstellung der verarbeiteten Koeffizienten im Signal

- Randerweiterung → Behandlung von Signalrandeffekten

- Energienormierung → gewährleistet die Energieerhaltung vor und nach der Transformation

AberPraktische Anwendungen von FinanztransaktionenIn China muss es nicht so kompliziert sein. Denn:

1. Für den Handel ist lediglich die Trendrichtung erforderlich; eine perfekte Rekonstruktion ist nicht notwendig.

In der akademischen Forschung mag ein Rekonstruktionsfehler von unter 0,01 % erforderlich sein, im Handel reicht dies jedoch aus, um vorherzusagen, ob der Kurs steigen oder fallen wird. Selbst bei einem Rekonstruktionsfehler von 5 % kann die Strategie profitabel sein, solange die Trendrichtung korrekt ist.

2. Echtzeitanforderungen vereinfachen die Berechnungen.

Eine vollständige Wavelet-Zerlegung erfordert die rekursive Berechnung mehrerer Koeffizientenebenen, was im Hochfrequenzhandel zu Verzögerungen führen kann. Die direkte Faltung hingegen kann in Millisekunden abgeschlossen werden und erfüllt somit die Anforderungen des Live-Handels.

3. Die besonderen Merkmale von Finanzsignalen

Finanzpreise sind keine stabilen Signale und weisen keine strikte Zyklizität auf. Eine komplexe Frequenzzerlegung ist hier wenig aussagekräftig; eine einfache Trendbestimmung ist praktikabler.

Diese Vereinfachungsstrategie

Daher dieser ArtikelDie Essenz der Wavelet-Transformation herausarbeitenMit Fokus auf die praktischsten Aspekte der Finanzmärkte:

Kernvereinfachung 1: Nur Näherungskoeffizienten verwenden (niederfrequente Trends)

Traditionelle Wavelet-Zerlegung → Approximationskoeffizienten + Detailkoeffizienten (mehrschichtig)

Diese Anwendung: Nur approximative Koeffizienten beibehalten → direkt den geglätteten Trend erhalten.

Kernvereinfachung 2: Direkte Faltung ohne Schwellenwertbildung (Entrauschung)

Traditionelle Wavelet-Zerlegung → Schwellenwertbildung der Detailkoeffizienten → Rekonstruktion

Diese Anwendung: Direkte Faltung → um geglättete Preise zu erhalten

Kernvereinfachung 3: Randverarbeitung ignorieren

Traditionelle Wavelets erfordern eine Vorverarbeitung, wie zum Beispiel die symmetrische und periodische Erweiterung der Signalgrenzen.

Diese Anwendung konzentriert sich nur auf den mittleren Abschnitt; Abweichungen an den Rändern sind akzeptabel.

Implementierungsmethode: Filterfaltung

python

def convolve(src, coeffs, step):

"""

核心算法:用小波系数对价格序列做加权平均

src: 价格序列 [100000, 101000, 99000, ...]

coeffs: 小波系数 [0.483, 0.837, 0.224, -0.129]

step: 采样步长(用于多层级)

"""

sum_val = 0.0 # 加权和

sum_w = 0.0 # 权重和

for i, weight in enumerate(coeffs):

idx = i * step

if idx < len(src):

sum_val += src[idx] * weight

sum_w += weight

return sum_val / sum_w # 归一化

Diese Funktion ist...Der Kern der Wavelet-Filter:

- Für jeden Kerzenwert werden N Kerzenwerte zurück betrachtet (N = Anzahl der Wavelet-Koeffizienten).

- Berechne den gewichteten Mittelwert unter Verwendung der Wavelet-Koeffizienten als Gewichte.

- Durch Anpassen

stepDie Parameter ermöglichen eine mehrstufige Glättung (Stufe 1/2/3...).

Warum ist diese Vereinfachung sinnvoll?

Denn die grundlegende Voraussetzung für Transaktionen ist:Trends im Lärm erkennenDie Approximationskoeffizienten der Wavelet-Transformation sind selbst ein „Tiefpassfilter“ für das Signal, der niederfrequente Trendkomponenten erhält, was genau das ist, was wir brauchen.

Die vollständige Wavelet-Analyse ist zwar präziser, aber im Finanzhandel gilt Folgendes:

- Gewinne ergeben sich aus der TrendrichtungEs liegt nicht an der Genauigkeit der Rekonstruktion.

- **Einfachere Methoden sind robuster.**Komplexe Modelle neigen zu Überanpassung.

- **Die Berechnungsgeschwindigkeit ist wichtiger.**Im realen Handel zählt jede Millisekunde.

Datenerfassung: Der Komfort der FMZ-Plattform

verwendenDie lokale Backtesting-Engine der Inventor Quantization (FMZ)-PlattformEs ist sehr praktisch, Daten zu erhalten!

python

'''backtest

start: 2025-12-17 00:00:00

end: 2025-12-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","fee":[0,0]}]

'''

from fmz import *

task = VCtx(__doc__)

def main():

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

records = exchange.GetRecords(PERIOD_H1, 500)

return records

records = main()

Komplexe API-Integrationen oder Datenbereinigungen sind nicht erforderlich; standardisierte Candlestick-Daten können direkt abgerufen werden. Dadurch können wir die tatsächlichen Auswirkungen der sieben Wavelet-Typen schnell überprüfen, anstatt uns in der Datenverarbeitung zu verlieren.

Testziel

Durch den Vergleich der Leistungsfähigkeit von sieben gängigen Wavelet-Typen (Haar, Daubechies 4, Symlet 4, Biorthogonal 3.3, Mexican Hat, Morlet und Discrete Meyer) anhand von Kryptowährungspreisen wird die folgende visuelle Darstellung gegeben:

- Unterschiede in der Glättungsintensität zwischen verschiedenen Wavelets

- Effektvariationen auf verschiedenen Ebenen desselben Wavelets

- Welche Wavelets eignen sich für den kurzfristigen Handel und welche für die Trendfolge?

**Der Fokus liegt nicht auf der Strenge der mathematischen Herleitung, sondern auf dem visuellen Vergleich der praktischen Ergebnisse.**Dies hilft Händlern, ein intuitives Verständnis zu entwickeln und den Wavelet-Typ auszuwählen, der zu ihrer Strategie passt.

IV. Detaillierte Erläuterung der 7 Wavelet-Typen

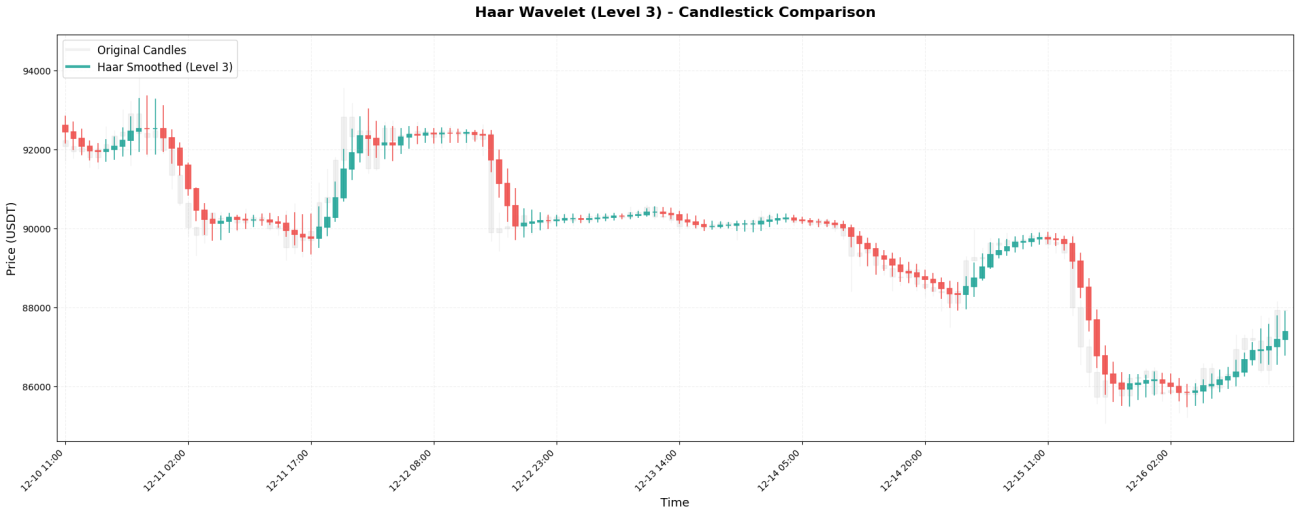

1. Haar-Wavelet – der einfachste Durchschnitt

Die Haar-Wavelet-Welle ist die einfachste Art der Wavelet-Welle und besteht nur aus zwei Koeffizienten:[0.5, 0.5]Im Wesentlichen handelt es sich um einen einfachen Durchschnitt zweier aufeinanderfolgender Preise.

Kerncode:

python

coeffs = [0.5, 0.5]

# 对价格序列 [100000, 101000, 99000, 102000, 98000] 处理

def smooth(prices, i):

return (prices[i] * 0.5 + prices[i-1] * 0.5) / 1.0

# 结果:[100000, 100500, 100000, 100500, 100000]

Wie Sie sehen, stabilisiert sich der ursprünglich stark schwankende Preis (zwischen 99.000 und 102.000) nach der Haar-Transformation. Dies ist der Effekt der Wavelet-Entrauschung – sie glättet kurzfristige, heftige Schwankungen und ermöglicht so die Darstellung eines gleichmäßigeren Preistrends.

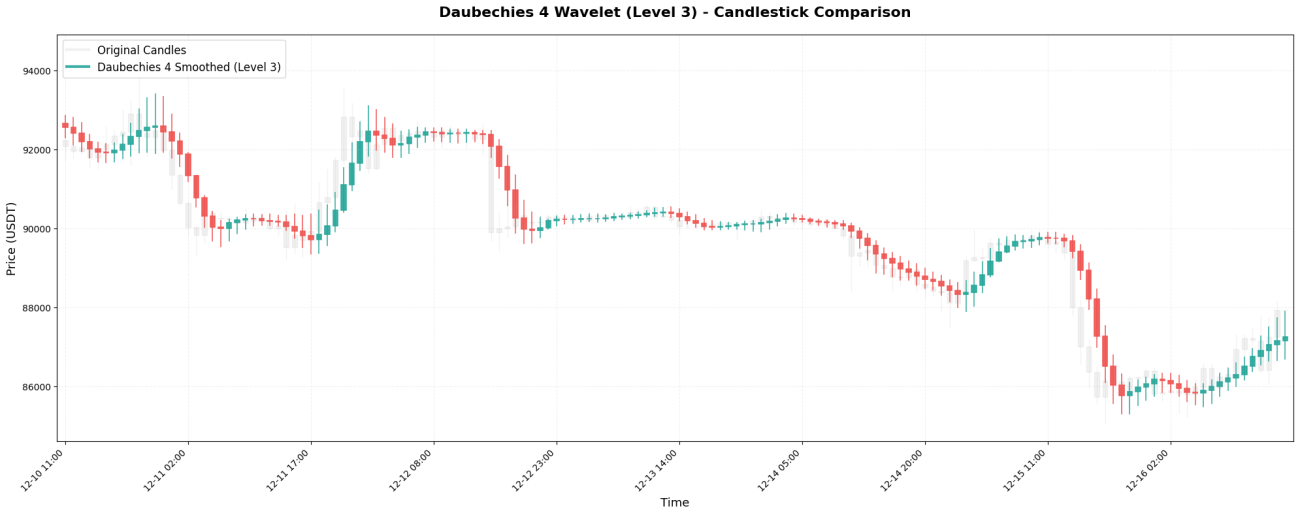

2. Daubechies 4 - Häufig verwendet in Ingenieurprojekten

Daubechies 4 (kurz db4) ist eine der am häufigsten verwendeten Wavelets im Ingenieurwesen. Ihre Koeffizienten sind:[0.483, 0.837, 0.224, -0.129]Beachten Sie, dass der letzte Koeffizient...negative ZahlDas macht es einzigartig.

Kerncode:

python

coeffs = [0.483, 0.837, 0.224, -0.129]

# 处理第i个价格点

def smooth(prices, i):

weighted_sum = (prices[i] * 0.483 + # 当前价格

prices[i-1] * 0.837 + # 前1根,权重最大!

prices[i-2] * 0.224 + # 前2根

prices[i-3] * (-0.129)) # 前3根,负权重

weight_sum = 0.483 + 0.837 + 0.224 + (-0.129) # = 1.415

return weighted_sum / weight_sum

# 示例:smooth([100000, 101000, 99000, 102000], 3) ≈ 100251

**Hauptmerkmale:**Das Gewicht des vorherigen Candlesticks (0,837) ist größer als das des aktuellen Preises (0,483)! Das bedeutet, dass db4 dem „gerade erreichten Preis“ mehr Gewicht beimisst und der negative Gewichtungskoeffizient den früheren Preis ausgleicht, wodurch die Glättung weiter verstärkt wird.

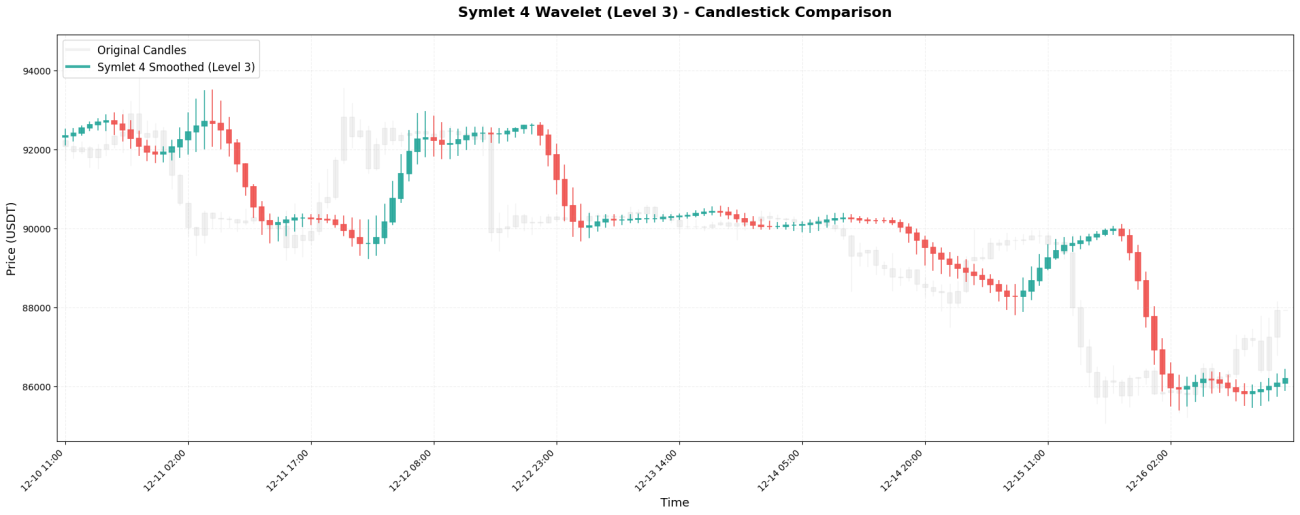

3. Symlet 4 – Eine symmetrische, verbesserte Version

Symlet 4 ist eine verbesserte Version von Daubechies mit dem Ziel einer höheren Symmetrie. Koeffizienten:[-0.076, -0.030, 0.498, 0.804, 0.298, -0.099, -0.013, 0.032]。

Kerncode:

python

coeffs = [-0.076, -0.030, 0.498, 0.804, 0.298, -0.099, -0.013, 0.032]

# 向前看8根K线

def smooth(prices, i):

weighted_sum = sum(prices[i-j] * coeffs[j] for j in range(8))

weight_sum = sum(coeffs)

return weighted_sum / weight_sum

# 平滑效果比Haar和db4都强,但反应速度更慢

**Hauptmerkmale:**Eine Fensterlänge von 8 Kerzen ermöglicht ein längeres „Gedächtnis“ für die Preise. Eine echte Trendumkehr ist auf einer glatten Kurve möglicherweise erst nach Ablauf von 8 Kerzen sichtbar.

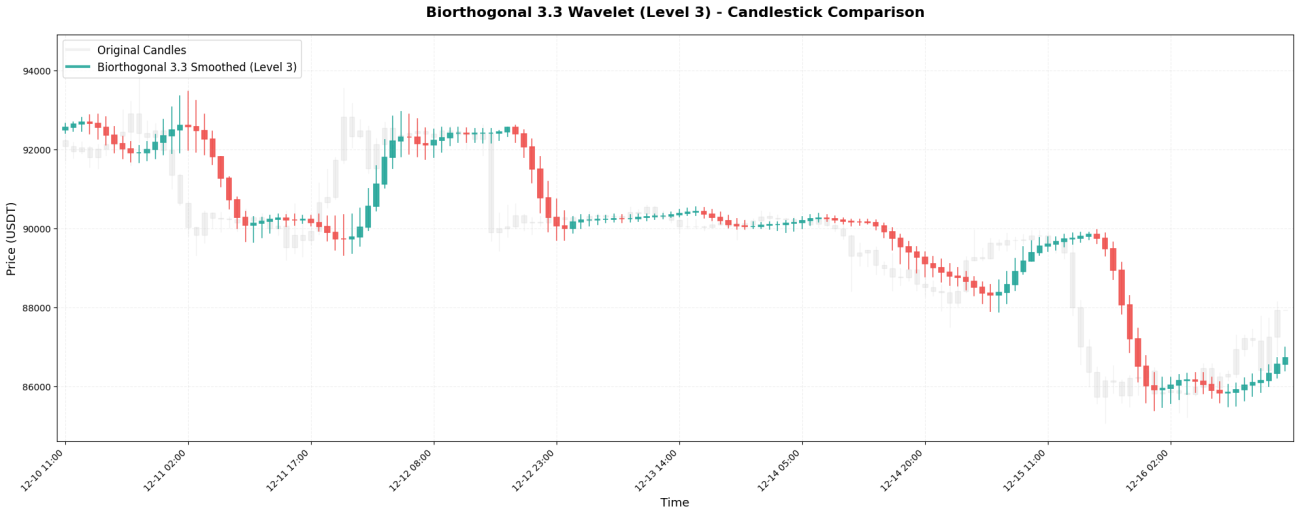

4. Biorthogonal 3.3 – Perfekte Symmetrie

Biorthogonal 3.3 (abgekürzt bior3.3) ist ein perfekt symmetrisches Wavelet mit folgenden Koeffizienten:[-0.066, 0.283, 0.637, 0.283, -0.066]。

Kerncode:

python

coeffs = [-0.066, 0.283, 0.637, 0.283, -0.066]

# ↑ 中心↑ ↑

# 完全对称的两端

# 处理中间价格点

def smooth(prices, i):

# 实际应用:只向前看,不使用未来数据

weighted_sum = (prices[i-4] * (-0.066) + # 前4根

prices[i-3] * 0.283 + # 前3根

prices[i-2] * 0.637 + # 前2根,权重最大

prices[i-1] * 0.283 + # 前1根

prices[i] * (-0.066)) # 当前

weight_sum = sum(coeffs) # = 1.071

return weighted_sum / weight_sum

**Hauptmerkmale:**Durch die Symmetrie wird sichergestellt, dass es keine „Phasenverzerrung“ gibt – die geglättete Kurve verschiebt sich nicht unerklärlicherweise nach links oder rechts.

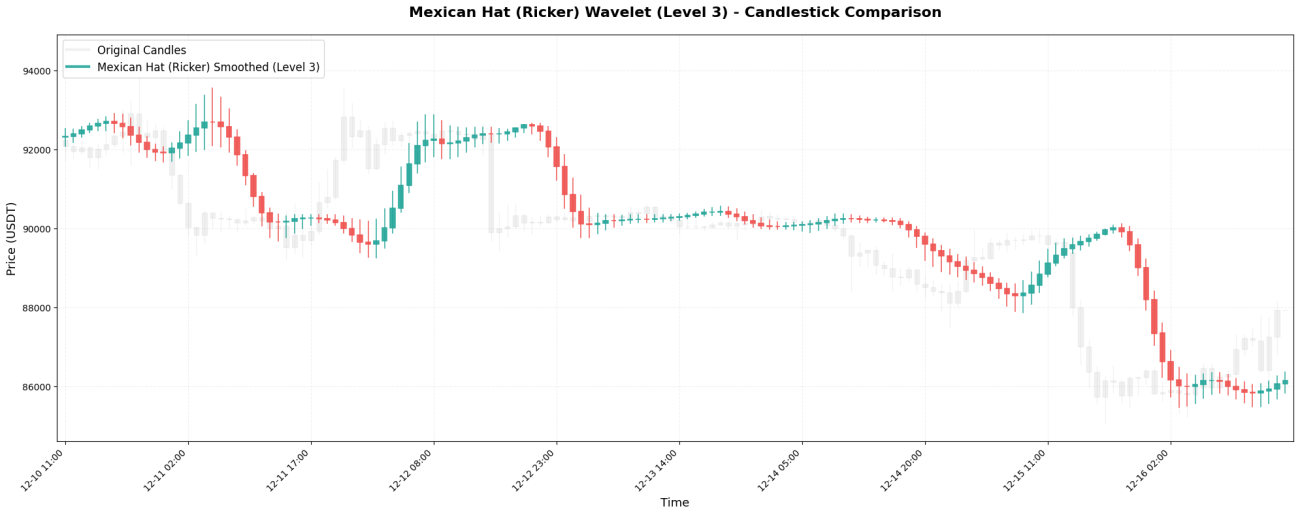

5. Mexican Hat – Turning Point Hunter

Mexikanischer Hut (auch Ricker-Wavelet genannt) Koeffizienten:[-0.1, 0.0, 0.4, 0.8, 0.4, 0.0, -0.1]Es hat die Form eines mexikanischen Sombreros.

Kerncode:

python

coeffs = [-0.1, 0.0, 0.4, 0.8, 0.4, 0.0, -0.1]

# 负值 零 正值 最大 正值 零 负值

# ↓ ↓

# "惩罚"两端,增强拐点检测能力

def smooth(prices, i):

weighted_sum = (prices[i-6] * (-0.1) + # 左3,负权重

prices[i-5] * 0.0 + # 左2

prices[i-4] * 0.4 + # 左1

prices[i-3] * 0.8 + # 中心,权重最大

prices[i-2] * 0.4 + # 右1

prices[i-1] * 0.0 + # 右2

prices[i] * (-0.1)) # 右3,负权重

weight_sum = sum(coeffs)

return weighted_sum / weight_sum

**Hauptmerkmale:**Durch seine Struktur „groß in der Mitte, negativ an beiden Enden“ eignet es sich besonders gut zur Detektion.WendepunktDer entscheidende Moment, in dem sich die Preise von einem Aufwärtstrend in einen Abwärtstrend umkehren (oder umgekehrt). Der negative Gewichtungskoeffizient „bestraft“ weit zurückliegende Preise und erfasst Trendwechsel so schnell.

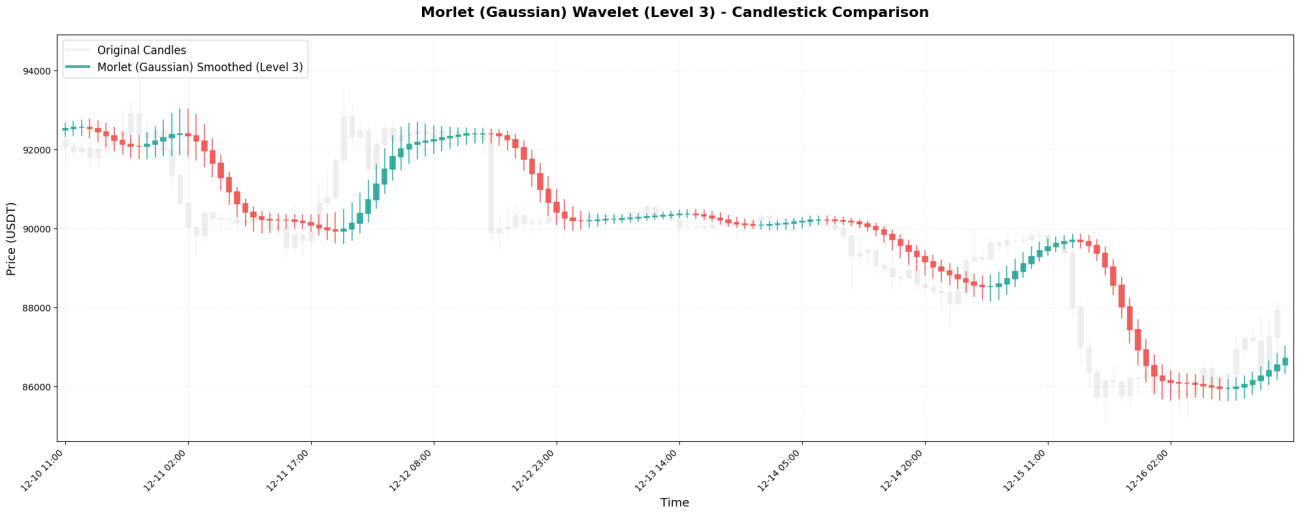

6. Morlet – König der Gaußschen Glättung

Die Morlet-Wavelet-Transformation basiert auf einer Gaußschen (Normal-)Verteilung mit folgenden Koeffizienten:[0.0625, 0.25, 0.375, 0.25, 0.0625]。

Kerncode:

python

coeffs = [0.0625, 0.25, 0.375, 0.25, 0.0625]

# ↓ ↓ ↓中心 ↓ ↓

# 远端 近端 最高 近端 远端

# 完美的高斯钟形曲线

def smooth(prices, i):

weighted_sum = (prices[i-4] * 0.0625 + # 左2,6.25%

prices[i-3] * 0.25 + # 左1,25%

prices[i-2] * 0.375 + # 中心,37.5%

prices[i-1] * 0.25 + # 右1,25%

prices[i] * 0.0625) # 右2,6.25%

# 权重和正好 = 1.0,无需除法

return weighted_sum

**Hauptmerkmale:**Diese Wavelet-Formel ist die sanfteste aller Varianten, da sie keine negativen Gewichtungen aufweist und alle Preise sanft in die Berechnung einbezieht. Die resultierende Kurve ist extrem glatt, reagiert aber langsamer – plötzliche Preisänderungen werden unter Umständen erst nach mehreren Candlesticks sichtbar.

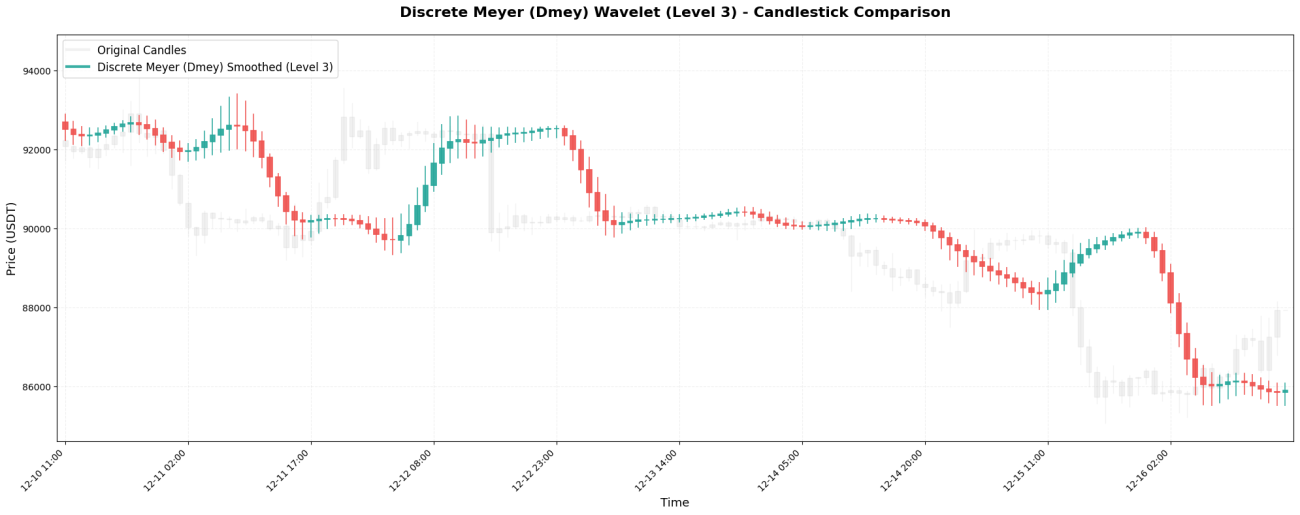

7. Discrete Meyer - Ultimative Glättung

Die diskrete Meyer-Wavelet-Transformation ist die komplexeste Wavelet-Transformation mit folgenden Koeffizienten:[-0.015, -0.025, 0.0, 0.28, 0.52, 0.28, 0.0, -0.025, -0.015]。

Kerncode:

python

coeffs = [-0.015, -0.025, 0.0, 0.28, 0.52, 0.28, 0.0, -0.025, -0.015]

# ↑ ↑ ↑ ↑中心↑ ↑ ↑ ↑

# 完全对称,中心权重超过50%

def smooth(prices, i):

# 向前看9根K线

weighted_sum = sum(prices[i-j] * coeffs[j] for j in range(9))

weight_sum = sum(coeffs) # = 1.0

return weighted_sum

# 注意:第4根之前的K线权重是0.52,超过50%!

# 实际上在告诉你"4根K线之前的中期趋势"

**Hauptmerkmale:**Es verfügt über die meisten Koeffizienten (9), die längste historische Datenbasis und den stärksten Glättungseffekt. Es eignet sich zur Ermittlung von Wochentrends, weist jedoch eine erhebliche Verzögerung auf – selbst wenn der Kurs um 10 % gefallen ist, kann die Kurve weiterhin einen „weiteren Anstieg“ anzeigen.

5. Warum gibt es Unterschiede im Glättungseffekt?

Nach der Betrachtung der sieben Wavelet-Typen sollte Ihnen ein Muster aufgefallen sein:

Mehr Koeffizienten = weitere Sichtbarkeit = stärkere Glättung = größere Latenz

Haar (2 Koeffizienten) → Nur 1 Balken betrachten → Nahezu nicht glatt

Daubechies 4 (4 Stück) → Siehe 3 vorher → Leicht glatt

Mexikanischer Hut (7) → Siehe 6 vorher → Mäßige Glättung

Diskretes Meyer (9) → Vor der Anzeige von 8 Balken → Starke Glättung

Negative Gewichtungen erhöhen die Sensitivität und erleichtern das Erkennen von Veränderungen.

Haar/Morlet (keine negativen Gewichte) → Sanft und geschmeidig, unempfindlich

Mexikanischer Hut (negativ an beiden Enden) → Sensitiv gegenüber Wendepunkten

Daubechies 4 (negativ) → Sensitiv gegenüber Trendänderungen

Die Rolle der Symmetrie = keine Verzerrung = Erhalt der ursprünglichen Form

Asymmetrie (Daubechies) → Kann nach links/rechts verschoben werden

Symmetrie (Biorthogonal/Meyer) → Beibehaltung der zentralen Position

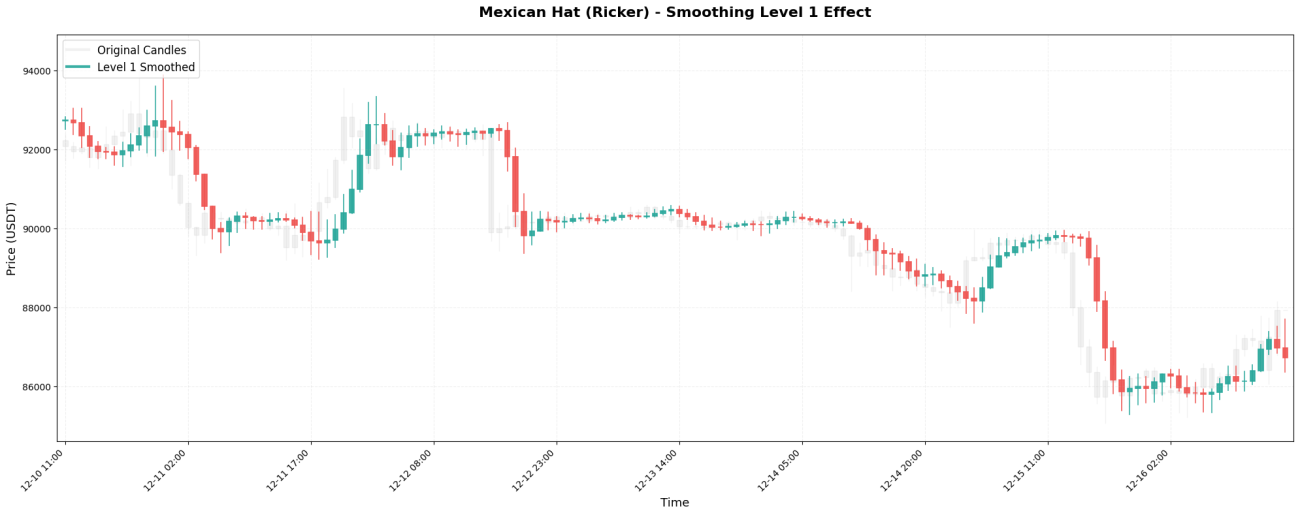

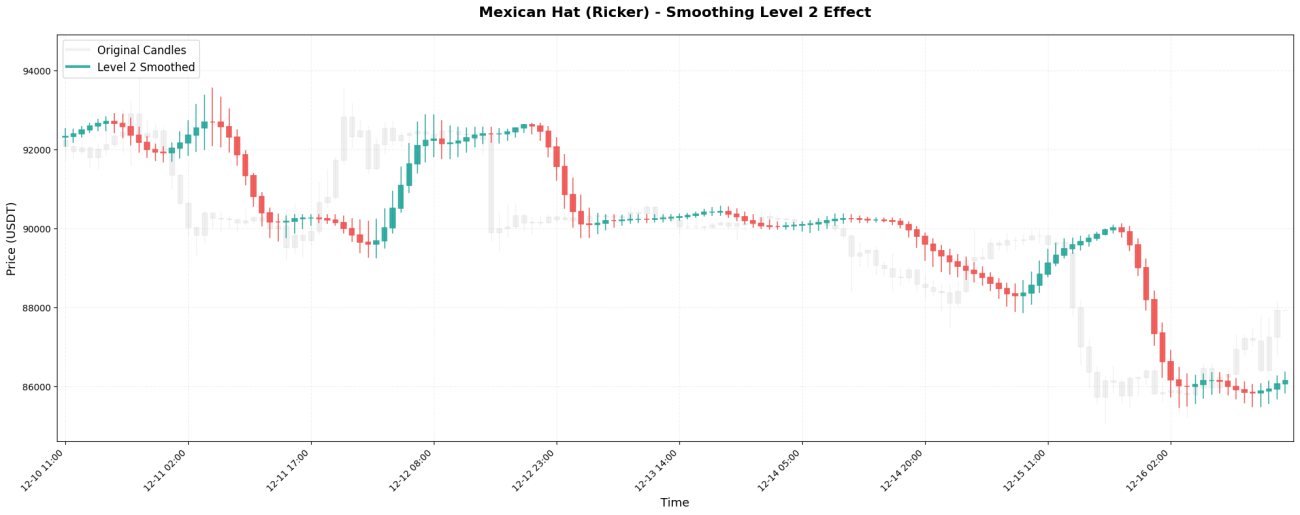

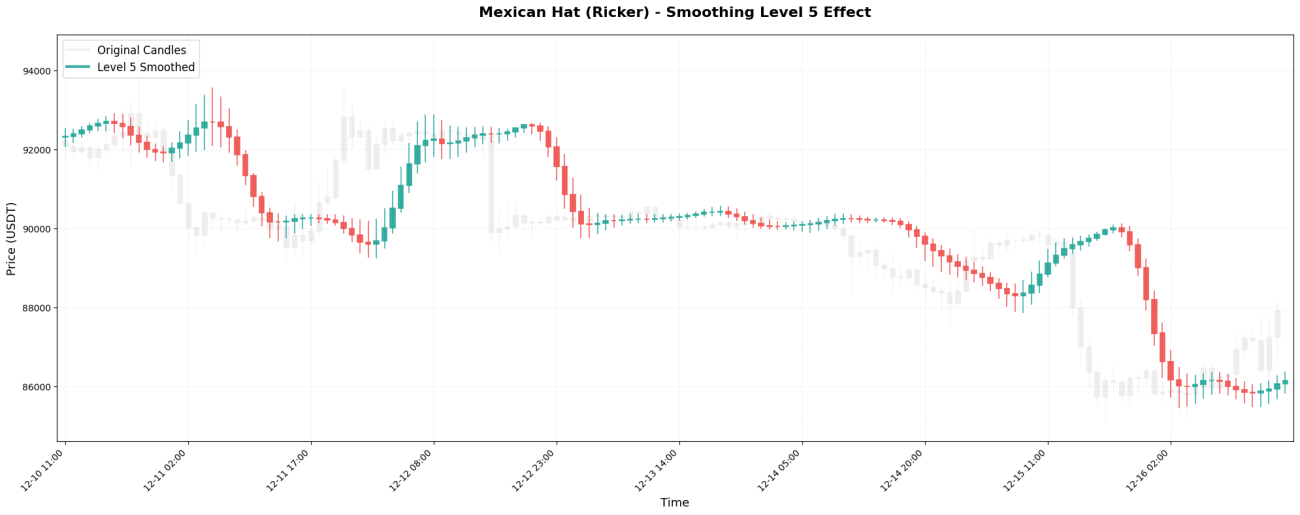

VI. Der Einfluss von Glättungsstufen

Die Wavelet-Transformation lässt sich rekursiv anwenden, ähnlich wie ineinander verschachtelte Puppen. Die erste Anwendung wird als Ebene 1 bezeichnet, die erneute Anwendung auf das Ergebnis von Ebene 1 als Ebene 2 usw.

Die auf verschiedenen Ebenen betrachteten Zeitskalen:

Angenommen, wir verwenden 1-Stunden-Kerzencharts für den BTC-Handel:

Stufe 1 → Kurzfristige Schwankungen über 2-4 Stunden beobachten

Stufe 2 → Beobachten Sie den Trend über 4-8 Stunden

Stufe 3 → Beobachten Sie den mittelfristigen Trend über 1-2 Tage (gängige Strategie)

Stufe 4 → Beobachten Sie die Preisspanne der letzten 2-4 Tage.

Stufe 5 → Beobachten Sie die wichtigsten Trends über 4-8 Tage

Vergleich der tatsächlichen Ergebnisse:

Ursprünglicher BTC-Preis (1-Stunden-Chart):99500, 99800, 99200, 100200, 99800, 100500, 100100, ...

Verarbeitungsstufe 1: 99600, 99650, 99500, 99900, 99950, 100200, 100250, ...

(Etwas geglättet, aber Schwankungen sind noch sichtbar)

Verarbeitungsstufe 3: 99620, 99650, 99700, 99800, 99950, 100100, 100200, ...

(Glätten, was einen mittelfristigen Trend andeutet)

Verarbeitungsstufe 5: 99630, 99640, 99660, 99700, 99760, 99840, 99930, ...

(Extrem glatt, zeigt nur die allgemeine Richtung an)

Das Auswahlprinzip ist einfach: Verwenden Sie das entsprechende Level basierend auf Ihrer Haltedauer.

15-Minuten-Scalping → Level 1-2

Intraday-Handel → Level 2-3

Mach ein paar Tage Swing → Level 3-4

Langfristige Trendanalyse → Stufe 4-5

VII. Praktische Anwendungsideen

Die Anwendung der Wavelet-Transformation im Trading ist sehr direkt: Anhand der geglätteten Kurskurve lässt sich die Trendrichtung bestimmen. Handel erfolgt bei einem Trendwechsel. Liegt der geglättete Schlusskurs über dem vorherigen, deutet dies auf einen Aufwärtstrend hin – Long-Position. Liegt er hingegen darunter, signalisiert dies einen Abwärtstrend – Position schließen oder Short-Position eröffnen. Diese Logik ist effektiv, da Wavelets kurzfristige, zufällige Schwankungen herausfiltern. So bleibt ein „Aufwärts“- oder „Abwärts“-Signal mit hoher Wahrscheinlichkeit für einen tatsächlichen Trendwechsel übrig, anstatt eines durch Rauschen verursachten Fehlsignals.

python

# 执行小波变换

transformed = transformer.transform_ohlc(df)

# 获取最近两根K线的平滑收盘价

w_close_current = transformed['w_close'].values[-1] # 当前平滑收盘价

w_close_prev = transformed['w_close'].values[-2] # 前一根平滑收盘价

# 判断趋势方向

signal = 0

if w_close_current > w_close_prev:

signal = 1 # 平滑价格向上 → 做多

elif w_close_current < w_close_prev:

signal = -1 # 平滑价格向下 → 做空

# 获取账户信息

account = exchange.GetAccount()

ticker = exchange.GetTicker()

if not account or not ticker:

Log("[Warning] Failed to get account/ticker info")

Sleep(5000)

continue

current_price = ticker['Last']

Log(f"[Price] 原始: {df['Close'].values[-1]:.2f}, "

f"平滑当前: {w_close_current:.2f}, 平滑前值: {w_close_prev:.2f}")

Log(f"[Trend] {'↑ 向上' if signal == 1 else '↓ 向下' if signal == -1 else '→ 横盘'}")

# 执行交易逻辑

if signal == 1 and position != 1:

# 平滑价格向上 → 做多

Log(f"[信号] 趋势向上,开多 @ {current_price:.2f}")

if position == -1:

# 先平空仓

exchange.SetDirection("closesell")

exchange.Buy(current_price, 1)

Log(f"[平仓] 平空仓")

# 开多仓

exchange.SetDirection("buy")

exchange.Buy(current_price, 1)

Log(f"[开仓] 开多仓")

position = 1

elif signal == -1 and position != -1:

# 平滑价格向下 → 做空

Log(f"[信号] 趋势向下,开空 @ {current_price:.2f}")

if position == 1:

# 先平多仓

exchange.SetDirection("closebuy")

exchange.Sell(current_price, 1)

Log(f"[平仓] 平多仓")

# 开空仓

exchange.SetDirection("sell")

exchange.Sell(current_price, 1)

Log(f"[开仓] 开空仓")

position = -1

else:

Log(f"[持仓] 当前{'多头' if position == 1 else '空头' if position == -1 else '空仓'},无需操作")

In der Praxis ist es natürlich nicht ganz so einfach. Sie können mehrere Wavelet-Ebenen gleichzeitig nutzen, beispielsweise Ebene 2 für den kurzfristigen und Ebene 4 für den langfristigen Trend. Eröffnen Sie eine Position nur, wenn sich beide in dieselbe Richtung bewegen. Dadurch reduzieren Sie Fehlsignale deutlich. Sie können auch weitere Filterbedingungen hinzufügen, wie z. B. ein erhöhtes Handelsvolumen, eine ausreichend hohe Volatilität oder einen Kursausbruch über ein wichtiges Niveau. All dies kann die Trefferquote verbessern. Stop-Loss-Orders lassen sich dynamisch anhand der Wavelet-geglätteten Kursschwankungsbreite festlegen. Beispielsweise können Sie einen Stop-Loss auslösen, wenn der Kurs unter den geglätteten Kurs abzüglich des Zweifachen des ATR fällt. Beim Positionsmanagement gilt: Je deutlicher der Trend (je steiler die Steigung des geglätteten Kurses), desto größer die Positionsgröße. Ist der Trend unklar, wählen Sie eine kleinere Position oder bleiben Sie abwartend.

Die Grundidee bleibt jedoch dieselbe: Mithilfe von Wavelets werden verrauschte Kurse in klare Trends umgewandelt, auf deren Grundlage dann Schlussfolgerungen gezogen werden. Dies ist wesentlich zuverlässiger als die direkte Betrachtung der Kursbewegungen im ursprünglichen Candlestick-Chart, da dieser beispielsweise heute um 3 % steigen, morgen um 2 % fallen und übermorgen um 4 % steigen könnte. Man kann schlichtweg nicht erkennen, ob es sich um einen Trend oder eine Schwankung handelt. Die mittels Wavelets verarbeitete Kurve zeigt hingegen an: „Der Gesamttrend in diesem Zeitraum ist aufwärtsgerichtet, auch wenn es zwischenzeitlich Schwankungen gibt.“

VIII. Schlussfolgerung: Eine rationale Betrachtung des „dreigliedrigen Ansatzes“

Hinsichtlich praktischer Glättungseffekte kann die Wavelet-Transformation in der Finanzdatenverarbeitung durchaus eine Rolle spielen: Sie kann kurzfristiges Rauschen herausfiltern und dazu beitragen, relativ klare Trendinformationen zu extrahieren. Allerdings weist diese Technik auch erhebliche Einschränkungen auf –**Das Problem der Verzögerung lässt sich nicht gänzlich vermeiden.**Allerdings kann sie nur historische Daten verarbeiten und keine zukünftigen Trends vorhersagen. Darüber hinaus ist die Wirkung der Wavelet-Transformation allein relativ begrenzt; sie muss mit anderen Analysemethoden und Risikokontrollmaßnahmen kombiniert werden, um ein vollständiges Handelssystem zu entwickeln.

Der Hauptgrund für diese Einschränkung liegt in der einzigartigen Natur der Finanzmärkte. In traditionellen Bereichen der Signalverarbeitung wie Spracherkennung und Bildverarbeitung sind die Rauscheigenschaften relativ stabil, und Signalmuster neigen zur Wiederholung. Daher kann die Wavelet-Transformation Signale effektiv vom Rauschen trennen. Finanzmärkte verhalten sich jedoch völlig anders: Schwankungen, die heute als „Rauschen“ gelten, können morgen zu „Signalen“ werden, die Marktveränderungen widerspiegeln; analytische Modelle, die heute effektiv sind, können in Zukunft unwirksam werden.**Der Markt selbst ist nicht stationär und unterliegt dynamischen Veränderungen.**Bei der Wavelet-Transformation gibt es keine unveränderlichen Gesetze, weshalb die Anwendung der Wavelet-Transformation im Finanzbereich flexibel an das jeweilige Marktumfeld angepasst werden muss.

Wenn Sie jemanden sehen, der die tatsächlichen Auswirkungen der Wavelet- und Fourier-Transformation übertreibt, stellen Sie folgende Fragen: Welcher Wavelet-Typ wurde verwendet? Auf welcher Grundlage wurde dieser Typ und nicht andere gewählt? Wie wurde das Glättungsniveau festgelegt? Gibt es entsprechende Backtesting-Ergebnisse und Verfahren zur Parameterauswahl?Wer über echtes Fachwissen verfügt, kann diese wichtigen technischen Details klar erläutern.

Auf der Grundlage unseres begrenzten Wissens haben wir diese praktische Untersuchung durchgeführt.**Die Kernidee besteht darin, die Anwendungskonzepte der Wavelet-Transformation auf einfache und leicht verständliche Weise zu vermitteln.**Dieser Artikel soll Lesern ein grundlegendes Verständnis dieser Technologie vermitteln. Wir schätzen die Expertise quantitativer Forscher auf diesem Gebiet sehr. Sollten Sie Experte auf diesem Gebiet sein, bitten wir Sie, uns auf etwaige Schwächen des Artikels hinzuweisen – beispielsweise hinsichtlich der theoretischen Grundlagen für die Wavelet-Parameterwahl, Optimierungsmethoden für Multiskalenkombinationen und Implementierungswege für die adaptive Wavelet-Auswahl. Wir nehmen Ihre Anregungen dankend an und werden den Inhalt kontinuierlich verbessern.

Plotfunktion: Angewendet in der lokalen Backtesting-Engine des Erfinders.

python

'''backtest

start: 2025-12-17 00:00:00

end: 2025-12-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","fee":[0,0]}]

'''

from fmz import *

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.patches import Rectangle

task = VCtx(__doc__)

# ==================== 小波系数库 ====================

class WaveletCoefficients:

"""Wavelet Coefficients Definition"""

@staticmethod

def get_coeffs(wavelet_name):

"""Get coefficients for different wavelet types"""

coeffs = {

"Haar": [0.5, 0.5],

"Daubechies 4": [

0.48296291314453414,

0.8365163037378079,

0.22414386804201339,

-0.12940952255126037

],

"Symlet 4": [

-0.05357, -0.02096, 0.35238,

0.56833, 0.21062, -0.07007,

-0.01941, 0.03268

],

"Biorthogonal 3.3": [

-0.06629, 0.28289, 0.63678,

0.28289, -0.06629

],

"Mexican Hat (Ricker)": [

-0.1, 0.0, 0.4, 0.8, 0.4, 0.0, -0.1

],

"Morlet (Gaussian)": [

0.0625, 0.25, 0.375, 0.25, 0.0625

],

"Discrete Meyer (Dmey)": [

-0.015, -0.025, 0.0,

0.28, 0.52, 0.28,

0.0, -0.025, -0.015

]

}

return coeffs.get(wavelet_name, coeffs["Mexican Hat (Ricker)"])

# ==================== 小波变换引擎 ====================

class WaveletTransform:

"""Wavelet Transform Engine"""

def __init__(self, wavelet_type="Mexican Hat (Ricker)", smoothing_level=3):

self.wavelet_type = wavelet_type

self.smoothing_level = smoothing_level

self.coeffs = WaveletCoefficients.get_coeffs(wavelet_type)

def convolve(self, src, coeffs, step):

"""

Convolution operation - Core algorithm

Args:

src: Source data sequence

coeffs: Wavelet coefficients

step: Sampling step

Returns:

Convolved value

"""

sum_val = 0.0

sum_w = 0.0

for i, weight in enumerate(coeffs):

idx = i * step

if idx < len(src):

val = src[idx]

sum_val += val * weight

sum_w += weight

# Normalization - Critical fix

return sum_val / sum_w if sum_w != 0 else sum_val

def calc_level(self, data, target_level):

"""

Calculate wavelet transform for specified level

Args:

data: Original data array

target_level: Target smoothing level

Returns:

Transformed data array

"""

result = []

coeffs = self.coeffs

for i in range(len(data)):

# Get data from current position backwards

src = data[max(0, i - 50):i + 1][::-1]

# Level 1

val = self.convolve(src, coeffs, 1)

# Level 2

if target_level >= 2:

src_temp = [val] + [self.convolve(data[max(0, j - 50):j + 1][::-1], coeffs, 1)

for j in range(max(0, i - 10), i)][::-1]

val = self.convolve(src_temp, coeffs, 2)

# Level 3

if target_level >= 3:

val = self.convolve([val] * len(coeffs), coeffs, 4)

# Level 4+

if target_level >= 4:

val = self.convolve([val] * len(coeffs), coeffs, 8)

result.append(val)

return np.array(result)

def transform_ohlc(self, df):

"""

Perform wavelet transform on OHLC data

Args:

df: DataFrame with Open/High/Low/Close

Returns:

Transformed DataFrame

"""

result_df = df.copy()

# Transform each price series

result_df['w_open'] = self.calc_level(df['Open'].values, self.smoothing_level)

result_df['w_high'] = self.calc_level(df['High'].values, self.smoothing_level)

result_df['w_low'] = self.calc_level(df['Low'].values, self.smoothing_level)

result_df['w_close'] = self.calc_level(df['Close'].values, self.smoothing_level)

# Reconstruct logically consistent candlesticks

result_df['real_high'] = result_df[['w_high', 'w_low', 'w_open', 'w_close']].max(axis=1)

result_df['real_low'] = result_df[['w_high', 'w_low', 'w_open', 'w_close']].min(axis=1)

return result_df

# ==================== K线图可视化工具 ====================

class WaveletCandlestickVisualizer:

"""Wavelet Candlestick Visualization"""

@staticmethod

def plot_single_wavelet(df, wavelet_type, smoothing_level=3, n_bars=200):

"""

Plot single wavelet type comparison

Args:

df: Original candlestick data

wavelet_type: Wavelet type

smoothing_level: Smoothing level

n_bars: Number of bars to display

"""

# Take only last n_bars

df_plot = df.iloc[-n_bars:].copy()

# Create figure

fig, ax = plt.subplots(figsize=(20, 8))

# Perform wavelet transform

transformer = WaveletTransform(wavelet_type, smoothing_level)

transformed = transformer.transform_ohlc(df)

transformed_plot = transformed.iloc[-n_bars:].copy()

# Draw original candlesticks (gray background)

WaveletCandlestickVisualizer._draw_candlesticks(

ax, df_plot,

color_up='lightgray',

color_down='lightgray',

alpha=0.3,

label='Original Candles'

)

# Draw wavelet smoothed candlesticks

WaveletCandlestickVisualizer._draw_candlesticks(

ax, transformed_plot,

use_wavelet=True,

color_up='#26A69A', # Green

color_down='#EF5350', # Red

alpha=0.9,

linewidth=1.2,

label=f'{wavelet_type} Smoothed (Level {smoothing_level})'

)

# Set title and labels

ax.set_title(f'{wavelet_type} Wavelet (Level {smoothing_level}) - Candlestick Comparison',

fontsize=16, fontweight='bold', pad=20)

ax.set_ylabel('Price (USDT)', fontsize=13)

ax.set_xlabel('Time', fontsize=13)

ax.grid(True, alpha=0.2, linestyle='--')

ax.legend(loc='upper left', fontsize=12)

# Format x-axis

ax.set_xlim(-1, len(df_plot))

ax.set_xticks(range(0, len(df_plot), max(1, len(df_plot) // 10)))

ax.set_xticklabels([df_plot.index[i].strftime('%m-%d %H:%M')

for i in range(0, len(df_plot), max(1, len(df_plot) // 10))],

rotation=45, ha='right')

plt.tight_layout()

plt.show()

return fig

@staticmethod

def plot_single_level(df, wavelet_type, level, n_bars=200):

"""

Plot single smoothing level

Args:

df: Original candlestick data

wavelet_type: Wavelet type

level: Smoothing level

n_bars: Number of bars to display

"""

# Take only last n_bars

df_plot = df.iloc[-n_bars:].copy()

# Create figure

fig, ax = plt.subplots(figsize=(20, 8))

# Perform wavelet transform

transformer = WaveletTransform(wavelet_type, level)

transformed = transformer.transform_ohlc(df)

transformed_plot = transformed.iloc[-n_bars:].copy()

# Draw original candlesticks

WaveletCandlestickVisualizer._draw_candlesticks(

ax, df_plot,

color_up='lightgray',

color_down='lightgray',

alpha=0.3,

label='Original Candles'

)

# Draw wavelet smoothed candlesticks

WaveletCandlestickVisualizer._draw_candlesticks(

ax, transformed_plot,

use_wavelet=True,

color_up='#26A69A',

color_down='#EF5350',

alpha=0.9,

linewidth=1.2,

label=f'Level {level} Smoothed'

)

# Set title and labels

ax.set_title(f'{wavelet_type} - Smoothing Level {level} Effect',

fontsize=16, fontweight='bold', pad=20)

ax.set_ylabel('Price (USDT)', fontsize=13)

ax.set_xlabel('Time', fontsize=13)

ax.grid(True, alpha=0.2, linestyle='--')

ax.legend(loc='upper left', fontsize=12)

# Format x-axis

ax.set_xlim(-1, len(df_plot))

ax.set_xticks(range(0, len(df_plot), max(1, len(df_plot) // 10)))

ax.set_xticklabels([df_plot.index[i].strftime('%m-%d %H:%M')

for i in range(0, len(df_plot), max(1, len(df_plot) // 10))],

rotation=45, ha='right')

plt.tight_layout()

plt.show()

return fig

@staticmethod

def _draw_candlesticks(ax, df, use_wavelet=False, color_up='green',

color_down='red', alpha=1.0, linewidth=1.0, label=''):

"""

Draw candlestick chart

Args:

ax: Matplotlib axis

df: Data DataFrame

use_wavelet: Whether to use wavelet data

color_up: Up color

color_down: Down color

alpha: Transparency

linewidth: Line width

label: Legend label

"""

if use_wavelet:

opens = df['w_open'].values

highs = df['real_high'].values

lows = df['real_low'].values

closes = df['w_close'].values

else:

opens = df['Open'].values

highs = df['High'].values

lows = df['Low'].values

closes = df['Close'].values

for i in range(len(df)):

x = i

open_price = opens[i]

high_price = highs[i]

low_price = lows[i]

close_price = closes[i]

color = color_up if close_price >= open_price else color_down

# Draw wick

ax.plot([x, x], [low_price, high_price],

color=color, linewidth=linewidth, alpha=alpha)

# Draw body

height = abs(close_price - open_price)

bottom = min(open_price, close_price)

rect = Rectangle((x - 0.3, bottom), 0.6, height,

facecolor=color, edgecolor=color,

alpha=alpha, linewidth=linewidth)

ax.add_patch(rect)

# Add legend (only once)

if label:

ax.plot([], [], color=color_up, linewidth=3, alpha=alpha, label=label)

# ==================== 主函数 ====================

def main():

"""Main execution flow"""

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

# Get candlestick data

records = exchange.GetRecords(PERIOD_H1, 500)

# Convert to DataFrame

df = pd.DataFrame(records, columns=['Time', 'Open', 'High', 'Low', 'Close', 'Volume'])

df['Time'] = pd.to_datetime(df['Time'], unit='ms')

df.set_index('Time', inplace=True)

print(f"Data loaded: {len(df)} bars")

print(f"Time range: {df.index[0]} to {df.index[-1]}")

print(f"Price range: ${df['Low'].min():.2f} - ${df['High'].max():.2f}")

return df

# ==================== 执行绘图 ====================

try:

# Get candlestick data

kline = main()

print("\n" + "="*70)

print("Generating Wavelet Candlestick Charts (Each in Separate Window)...")

print("="*70)

# ========== Chart Series 1: Different Wavelet Types ==========

print("\n[Series 1] Comparing Different Wavelet Types")

print("-" * 70)

wavelet_types = [

"Haar",

"Daubechies 4",

"Symlet 4",

"Biorthogonal 3.3",

"Mexican Hat (Ricker)",

"Morlet (Gaussian)",

"Discrete Meyer (Dmey)" # ✅ 添加了 Discrete Meyer

]

for i, wavelet_type in enumerate(wavelet_types, 1):

print(f" Chart {i}/{len(wavelet_types)}: {wavelet_type}")

fig = WaveletCandlestickVisualizer.plot_single_wavelet(

kline,

wavelet_type=wavelet_type,

smoothing_level=3,

n_bars=150

)

# ========== Chart Series 2: Different Smoothing Levels ==========

print("\n[Series 2] Comparing Different Smoothing Levels")

print("-" * 70)

levels = [1, 2, 3, 4, 5]

for i, level in enumerate(levels, 1):

print(f" Chart {i}/5: Level {level}")

fig = WaveletCandlestickVisualizer.plot_single_level(

kline,

wavelet_type="Mexican Hat (Ricker)",

level=level,

n_bars=150

)

print("\n" + "="*70)

print("All charts generated successfully!")

print(f"Total charts: {len(wavelet_types) + len(levels)} ({len(wavelet_types)} wavelets + {len(levels)} levels)")

print("="*70)

except Exception as e:

print(f"Error: {str(e)}")

import traceback

print(traceback.format_exc())

finally:

print("\nStrategy testing completed.")

Transaktionsfunktionen: Angewendet auf der Inventors-Plattform

python

'''backtest

start: 2025-01-17 00:00:00

end: 2025-12-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","fee":[0,0]}]

'''

import numpy as np

import pandas as pd

# ==================== 小波系数库 ====================

class WaveletCoefficients:

"""与上部分函数一致"""

# ==================== 小波变换引擎 ====================

class WaveletTransform:

"""与上部分函数一致"""

def main():

"""小波交易主函数 - 基于平滑价格趋势"""

# ========== 配置参数 ==========

WAVELET_TYPE = "Mexican Hat (Ricker)" # 小波类型

SMOOTHING_LEVEL = 1 # 平滑阶数

# 初始化

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

Log(f"=" * 70)

Log(f"Wavelet Trend Following Strategy")

Log(f"Wavelet: {WAVELET_TYPE}, Level: {SMOOTHING_LEVEL}")

Log(f"Logic: 平滑收盘价向上→做多, 平滑收盘价向下→做空")

Log(f"=" * 70)

# 初始化小波变换器

transformer = WaveletTransform(WAVELET_TYPE, SMOOTHING_LEVEL)

# 持仓状态

position = 0 # 0: 无持仓, 1: 多头, -1: 空头

while True:

# 获取K线数据

records = exchange.GetRecords(PERIOD_H1, 500)

if not records:

Log("[Warning] Failed to get kline data")

Sleep(5000)

continue

df = pd.DataFrame(records, columns=['Time', 'Open', 'High', 'Low', 'Close', 'Volume'])

df['Time'] = pd.to_datetime(df['Time'], unit='ms')

df.set_index('Time', inplace=True)

# 执行小波变换

transformed = transformer.transform_ohlc(df)

# 获取最近两根K线的平滑收盘价

w_close_current = transformed['w_close'].values[-1] # 当前平滑收盘价

w_close_prev = transformed['w_close'].values[-2] # 前一根平滑收盘价

# 判断趋势方向

signal = 0

if w_close_current > w_close_prev:

signal = 1 # 平滑价格向上 → 做多

elif w_close_current < w_close_prev:

signal = -1 # 平滑价格向下 → 做空

# 获取账户信息

account = exchange.GetAccount()

ticker = exchange.GetTicker()

if not account or not ticker:

Log("[Warning] Failed to get account/ticker info")

Sleep(5000)

continue

current_price = ticker['Last']

Log(f"[Price] 原始: {df['Close'].values[-1]:.2f}, "

f"平滑当前: {w_close_current:.2f}, 平滑前值: {w_close_prev:.2f}")

Log(f"[Trend] {'↑ 向上' if signal == 1 else '↓ 向下' if signal == -1 else '→ 横盘'}")

# 执行交易逻辑

if signal == 1 and position != 1:

# 平滑价格向上 → 做多

Log(f"[信号] 趋势向上,开多 @ {current_price:.2f}")

if position == -1:

# 先平空仓

exchange.SetDirection("closesell")

exchange.Buy(current_price, 1)

Log(f"[平仓] 平空仓")

# 开多仓

exchange.SetDirection("buy")

exchange.Buy(current_price, 1)

Log(f"[开仓] 开多仓")

position = 1

elif signal == -1 and position != -1:

# 平滑价格向下 → 做空

Log(f"[信号] 趋势向下,开空 @ {current_price:.2f}")

if position == 1:

# 先平多仓

exchange.SetDirection("closebuy")

exchange.Sell(current_price, 1)

Log(f"[平仓] 平多仓")

# 开空仓

exchange.SetDirection("sell")

exchange.Sell(current_price, 1)

Log(f"[开仓] 开空仓")

position = -1

else:

Log(f"[持仓] 当前{'多头' if position == 1 else '空头' if position == -1 else '空仓'},无需操作")

Log(f"[账户] 余额: {account['Balance']:.2f}, 权益: {account['Equity']:.2f}")

Log("-" * 70)

Sleep(60000 * 60)

- 1