Ursprung: Ein scheinbar schöner Arbitrage-Traum

Kürzlich stieß ich auf einen Beitrag auf Zhihu mit einem sehr verlockenden Titel: „Ein sicherer Weg, um in der Kryptowelt schnell reich zu werden: Von 3000 auf 12000 US-Dollar in drei Monaten“.

Ich musste lachen. Stabil? Schnell reich werden? Diese beiden Wörter zusammen bedeuten meistens eines von zwei Dingen: Entweder es ist Betrug, oder man ist jemand, der noch kein unvorhergesehenes Ereignis erlebt hat.

Als Entwickler quantitativer Handelslösungen konnte ich jedoch nicht widerstehen und musste unbedingt einen Blick darauf werfen, als ich diese Strategiebeschreibung sah.

Diese Theorie besagt Folgendes:

- **Bitcoin ist führend in der Kryptowährungswelt.**Seine Preisschwankungen sind deutlich größer als die seiner kleineren Konkurrenten (ETH, SOL usw.).

- Der Bullenmarkt ist daDer BTC-Kurs steigt rasant → BTC long gehen + ETH short gehen → Von der Preisdifferenz profitieren.

- Der Bärenmarkt ist daBTC fällt stark → BTC shorten + ETH long gehen → Immer noch eine sichere Methode, von der Preisdifferenz zu profitieren.

Nach dem Lesen versank ich in tiefes Nachdenken...

Es scheint, vielleicht, möglicherweise, eventuell, Hoffnung, Wunsch, vielleicht ergibt das irgendwie Sinn?

Erste Version des Codes: Ein naiver Anfang

Ohne weitere Umschweife öffnen wir die Plattform zur Erfinderbewertung und legen los!

Die einfachste Logik:

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

Nachdem ich den Code fertiggestellt hatte, klickte ich voller Zuversicht auf den Backtest, und dann...

Wir verlieren Unmengen an Geld.

Als ich sah, wie die Aktienkurskurve rapide nach unten stürzte, verfiel ich in tiefe Selbstzweifel.

Code der zweiten Ausgabe: Wissenschaftliches Hedging

Wo lag das Problem? Die Kunst des Beta-Hedgings

Bei ruhiger Betrachtung ist das Problem offensichtlich:

1 Lot BTC ≠ 1 Lot ETH

Bitcoin (BTC) ist aktuell 100.000 US-Dollar wert, während Ethereum (ETH) nur etwa 3.000 US-Dollar wert ist. Ein Hedging im Verhältnis 1:1 ist kein Hedging, sondern Geldverschwendung.

Eine geeignete Absicherungsstrategie muss Folgendes berücksichtigen:

- Preisverhältnis:BTC/ETH ≈ 30:1

- VolatilitätsdifferenzKorrelation der Renditen zwischen den beiden

- VertragswertDer unbefristete BTC-Vertrag von OKX entspricht 0,01 BTC, der unbefristete ETH-Vertrag entspricht 0,1 ETH.

Vollständige Implementierung von Beta-Hedging

Dieser Code bildet den Kern der Strategieberechnung und implementiert die vollständige Berechnung des Beta-Koeffizienten von ETH im Verhältnis zu BTC. Der Beta-Koeffizient repräsentiert zwei wichtige Informationen: das zugrunde liegende Preisverhältnis und die Volatilitätskorrelation, die direkt den abzusichernden Anteil bestimmt.

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

Hauptfunktionen und Logik:

- Datenvalidierung und Verarbeitung von DatendegradationenPrüfen Sie, ob genügend historische Daten vorhanden sind; falls nicht, verwenden Sie direkt das aktuelle Kursverhältnis, um sicherzustellen, dass die Strategie immer durchführbar ist.

- Berechnung der RenditereiheDurch die Umrechnung von Preisdaten in Renditen wird der Einfluss absoluter Preisdimensionen eliminiert, wodurch Vermögenswerte zu unterschiedlichen Preisen vergleichbar werden.

- Grundlegende Berechnungen für die statistische Analyse:

- Kovarianz: Misst Richtung und Stärke der Korrelation zwischen BTC- und ETH-Renditen.

- Varianz: Misst die Volatilität der BTC-Rendite selbst.

- Rendite Beta:

Cov(ETH,BTC) / Var(BTC)Dies verdeutlicht die Sensitivität der ETH-Renditen gegenüber Änderungen der BTC-Renditen. - KorrelationskoeffizientDie standardisierte Kovarianz spiegelt den Grad der linearen Korrelation wider.

- Umfassende Beta-SyntheseFinaler Beta-Wert = Historisches durchschnittliches Kursverhältnis × Rendite-Beta. Dabei werden sowohl der Unterschied im Basispreis (z. B. ist BTC 30-mal teurer als ETH) als auch der Unterschied in der Volatilität (z. B. ist die Volatilität von ETH 0,8-mal so hoch wie die von BTC) berücksichtigt. Beträgt das Kursverhältnis beispielsweise 30 und das Rendite-Beta 0,8, so ergibt sich ein finaler Beta-Wert von 24. Dies bedeutet, dass zur Absicherung von 1 BTC 24 ETH benötigt werden.

- RisikokontrollmechanismenSetzen Sie angemessene Grenzen für den Beta-Wert, um zu verhindern, dass aufgrund kurzfristiger extremer Marktbedingungen unangemessene Absicherungsquoten berechnet werden.

Nach der Veröffentlichung der Beta-Version musste die Lücke zwischen Theorie und Praxis geschlossen werden, indem theoretische Koeffizienten in tatsächlich handelbare Größen an der Börse umgerechnet wurden. Dieser Teil des Codes ermöglichte diese entscheidende Umrechnung.

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

Wichtige Umstellungsschritte:

- **Bestimmen Sie die Größe der Basisposition.**Legen Sie basierend auf der Konfiguration einen Basisbetrag an BTC fest (z. B. 0,1), der als "Anker" für das gesamte Hedging-Portfolio dient.

- Theoretische MünzberechnungTheoretische ETH-Menge = Basismenge an BTC × Beta-Koeffizient.

- Umwandlung des VertragsnennwertsDer wichtigste praktische Schritt besteht darin, die theoretische Anzahl der Coins durch den „Vertragswert“ (CtVal) jedes einzelnen Vertrags zu teilen. Beispielsweise könnte ein BTC-Vertrag 0,01 BTC und ein ETH-Vertrag 0,1 ETH repräsentieren, wodurch sich die Anzahl der Verträge ergibt.

- IntegrationDurch Abrunden wird sichergestellt, dass Transaktionen in vollen Kontrakten mit mindestens einem Kontrakt durchgeführt werden. Gleichzeitig wird der Anteil der tatsächlichen Transaktionen rückwärts berechnet, um anschließend präzise Gewinn- und Verlustberechnungen zu ermöglichen.

Logik zum Öffnen und Schließen

Dieser Abschnitt behandelt die Strategieumsetzung und das Risikomanagement, die Umsetzung des berechneten Hedging-Plans in konkrete Handelsgeschäfte und das Risikomanagement. Die Einstiegslogik wird hier anhand einer Long-Position veranschaulicht; eine Short-Position lässt sich analog nachvollziehen.

AuslösebedingungsdesignDas System verwendet eine doppelte Bedingung: BTC-Preisanstieg > 2 % und BTC-Preisanstieg > ETH-Preisanstieg. Dies gewährleistet ausreichende Marktvolatilität und die Einhaltung der erwarteten relativen Stärkebeziehung.

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

Atomare TransaktionsausführungDie Ausführung erfolgt sequenziell und beinhaltet einen Rollback-Mechanismus. Zuerst wird eine Long-Position in BTC eröffnet; bei Erfolg wird anschließend eine Short-Position in ETH eröffnet. Schlägt die ETH-Order fehl, wird die bestehende Long-Position in BTC umgehend geschlossen, um die Integrität der Position zu gewährleisten und einseitiges Risiko zu vermeiden.

Im Folgenden wird die Abschlusslogik veranschaulicht:

Gewinn und Verlust berechnet nach WährungDer Gesamtgewinn bzw. -verlust der beiden Positionen wird auf Basis der Anzahl der eröffneten Coins berechnet, und der Gesamtabsicherungseffekt wird ermittelt.

- Gewinn/Verlust einer BTC-Long-Position = (aktueller Kurs - Eröffnungskurs) × Anzahl der gehaltenen BTC

- Gewinn/Verlust einer ETH-Short-Position = (Eröffnungskurs - aktueller Kurs) × Anzahl der gehaltenen ETH

Einstellungen der RisikokontrollschwelleDie Gesamtperformance des Portfolios wird bewertet, und es werden asymmetrische Gewinnmitnahmelinien (+3%) und Stop-Loss-Linien (-1%) festgelegt, um einen positiven Erwartungswert zu erzielen.

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

Der Test wurde wiederholt, und die Ergebnisse waren...

Die Kurve steigt endlich an!

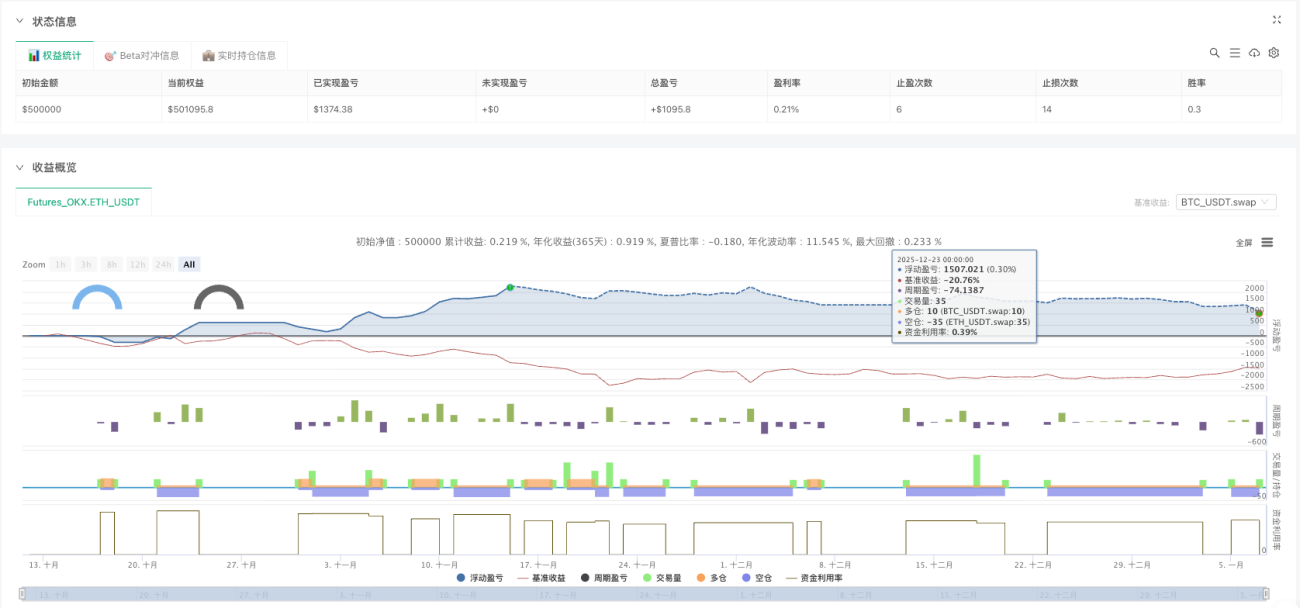

Backtesting-Datenanalyse

Von Oktober 2025 bis Januar 2026, etwa 3 Monate:

Fondsperformance

- Anfangskapital: 50.000 US-Dollar

- Endgültiges Eigenkapital: 51.095 $

- Gesamtrendite: Ungefähr 2,2 %

- Maximaler Drawdown: Innerhalb eines vernünftigen Bereichs halten

Transaktionsstatistik

- Anzahl der Gewinnmitnahmemöglichkeiten: 6

- Anzahl der Stop-Loss-Orders: 14

- Gewinnrate: 30 %

Die wahre Schlussfolgerung

Nach umfassenden Backtests wurde diese Strategie validiert:

✅ Theoretisch realisierbare Teile:

- Beta-Hedging kann tatsächlich einseitige Risiken reduzieren.

- Die Umkehrung des Kursverhältnisses bietet Arbitragemöglichkeiten.

- Stop-Loss- und Take-Profit-Orders können Gewinne schützen.

⚠️ Probleme aus der Praxis:

- Geringe RenditenDie Gewinnspanne betrug lediglich 30 %, mit einer kumulierten Rendite von 2,2 % über drei Monate, weit entfernt von der im Beitrag behaupteten Vervierfachung.

- Wenige Möglichkeiten, eine Stelle zu eröffnenDie 2%-Schwelle begrenzt die Häufigkeit der Öffnungspositionen.

- TransaktionsgebührenHäufiges Öffnen und Schließen von Positionen frisst einen Großteil der Gewinne auf.

- Slippage-RisikoLive-Trading kann schlechtere Ergebnisse liefern als Backtesting.

- Extreme MarktbedingungenWenn sowohl BTC als auch ETH gleichzeitig einen starken Kursanstieg/Kursverfall erleben, versagt der Absicherungsmechanismus.

🔍 Bereiche mit Optimierungspotenzial:

- Rotation mehrerer WährungenEs kann nicht nur ETH absichern, sondern auch SOL, BNB usw.

- Dynamische AbwertungenAnpassung der Einstiegsschwellenwerte basierend auf der Volatilität

- Kühlverlust stoppenEröffnen Sie nicht unmittelbar nach der Platzierung eines Stop-Loss-Auftrags eine neue Position.

- Volatilitäts-Delta-HedgingNeben dem Preis-Beta kann auch eine Volatilitätsabsicherung in Betracht gezogen werden.

- VermögensverwaltungDas Kapitalverhältnis wird für jede Positionseröffnung dynamisch angepasst.

Zusammenfassend: Die Bedeutung der Quantifizierung

Das ist der Reiz des quantitativen Handels:

Aus einer Idee entstehen → Code zur Umsetzung schreiben → Backtesting zur Überprüfung durchführen → Optimieren und verbessern

Die Strategie in dem Zhihu-Beitrag war gut, aber der Teufel steckt im Detail:

- Ohne Beta-Hedging setzt man lediglich auf die Richtung.

- Ohne einen Risikokontrollmechanismus ist es, als würde man nackt herumlaufen.

- Ohne Backtesting-Verifizierung ist das reines Wunschdenken.

Echtes quantitatives Trading beinhaltet die Validierung jeder Idee anhand von Daten, die Implementierung jeder Strategie mit Code und die Aufzeichnung jedes einzelnen Handels.

Wenn Sie eine Idee haben, sollten Sie sie überprüfen.

Der Code befindet sich am Ende des Artikels. Sie können ihn gerne ausführen, modifizieren und selbst optimieren.

Bei Interesse kann ich später weiterschreiben:

- Volatilitäts-Delta-basierte Hedging-Strategien

- Implementierung der Mehrwährungsrotation

- Optimierung des Fondsmanagements und der Risikokontrolle

Gerne können Sie liken, kommentieren und nach weiteren Updates fragen!

📝Artikelquellcode (Strategieparameter können im Parameterabschnitt am Anfang des Quellcodes flexibel eingestellt werden; die Handelslogik wurde optimiert).:Zwei-Wege-Beta-Hedging-Strategie

Haftungsausschluss

Dieser Artikel dient ausschließlich Lern- und Kommunikationszwecken und stellt keine Anlageberatung dar.

P.S.: Es gibt keinen sicheren Weg, in der Kryptowelt schnell reich zu werden; nur Risikomanagement und kontinuierliche Optimierung.

- 1