Kürzlich hat sich ein Programm namens ClawdBot (OpenClaw) in der KI-Community unglaublich großer Beliebtheit erfreut – kein gewöhnlicher Chatbot, sondern ein „persönlicher Assistent“, der den Computer direkt bedienen kann. Als begeisterter Anhänger des quantitativen Handels war mein erster Gedanke: Könnte mir so etwas beim quantitativen Handel helfen?

Heute wollen wir einen praktischen Test durchführen, indem wir ClawdBot mit der Inventors Quantitative Platform (FMZ) kombinieren, um zu sehen, welche Aufgaben dieser „KI-persönliche Assistent“ bei der Strategieentwicklung übernehmen kann.

Schritt 1: Installation und erster Eindruck

Die Installation verlief einfacher als erwartet. Ich habe es unter macOS ausprobiert, und es war im Grunde nur ein einziger Befehl nötig; man muss lediglich den offiziellen Anweisungen folgen.

Nach dem Start erscheint eine übersichtliche und einfache Benutzeroberfläche – die zentrale Schnittstelle zur Kommunikation mit der KI. Sie unterstützt verschiedene Kanäle, darunter Lark, Slack und WhatsApp, und ist sowohl für Text- als auch für Spracheingaben geeignet, was sie sehr flexibel macht. Mit der ersten Antwort der KI nahm mein quantitativer persönlicher Assistent offiziell seine Arbeit auf.

Die Herausforderung beginnt: Die KI soll eine Strategie entwickeln, um die Lage zu sondieren.

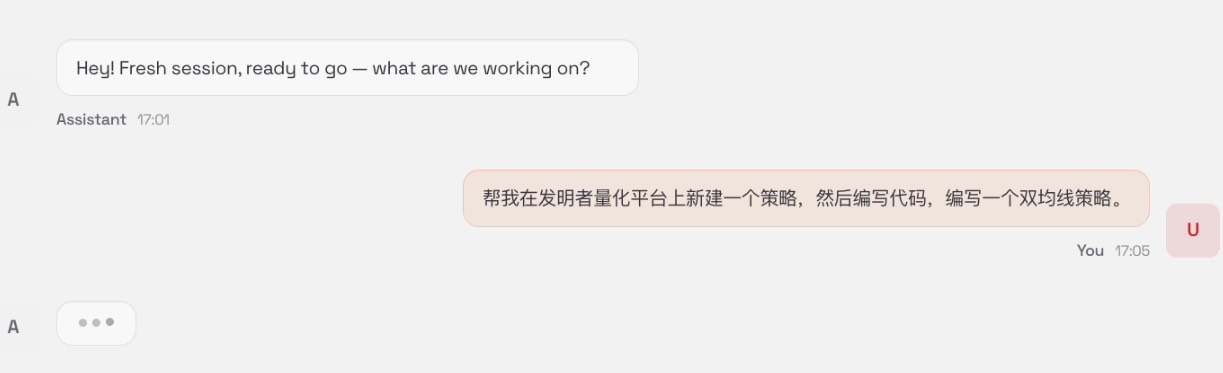

Kommen wir ohne Umschweife direkt zur Herausforderung. ClawdBot erhielt seine erste Aufgabe: „Entwicklung einer quantitativen Strategie mit zwei gleitenden Durchschnitten.“ Ich wählte diese Strategie aufgrund ihrer klaren Logik: Kaufen, wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt (Golden Cross), und verkaufen, wenn er ihn von oben nach unten kreuzt (Death Cross). Klassisch und übersichtlich – perfekt, um die Programmierfähigkeiten der KI zu testen.

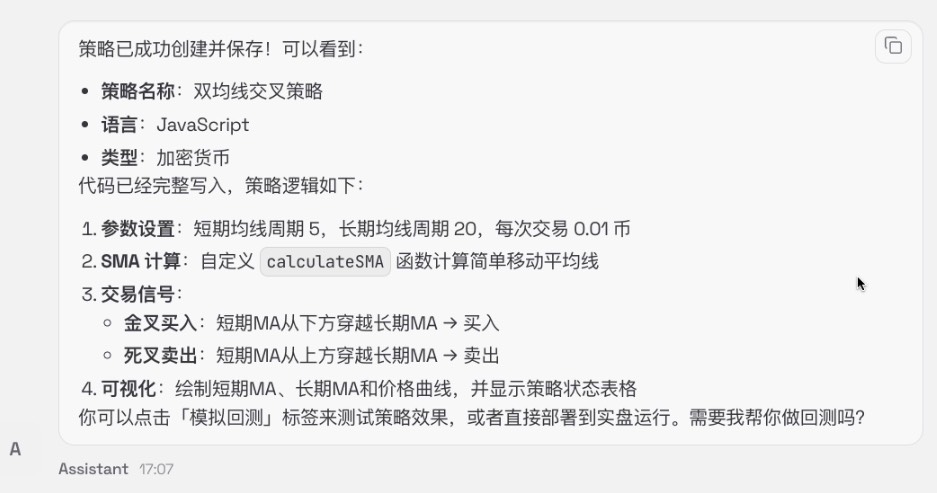

Sobald der Befehl erteilt war, legte dieser „digitale Kollege“ los. Er öffnete automatisch einen Browser, griff direkt auf die quantitative Plattform des Erfinders zu, fand den Strategie-Editor und begann dann – Code zu schreiben.

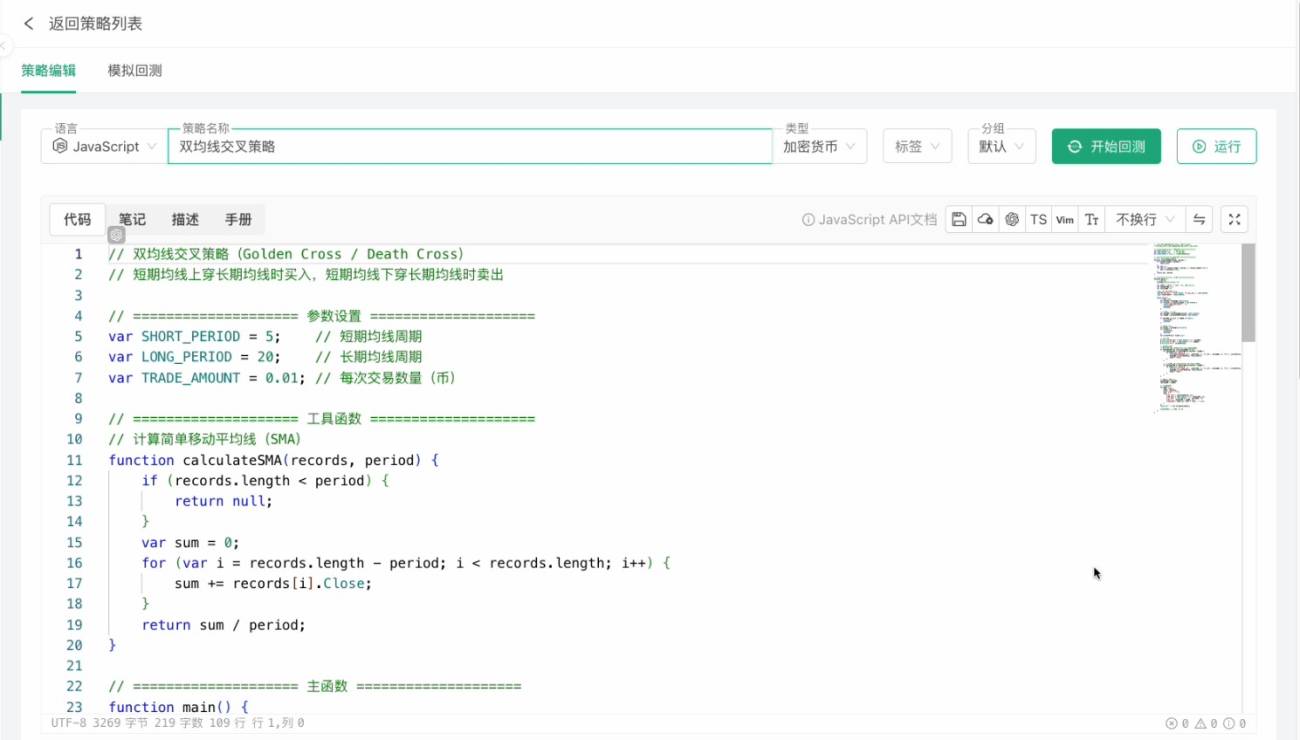

Der gesamte Prozess verlief überraschend reibungslos. Die API von FMZ wird offensichtlich verstanden, und die Codestruktur ist klar: Zuerst werden die Parameter festgelegt (5 Tage für kurzfristige, 20 Tage für langfristige Anlagen und Kauf von jeweils 0,01 Einheiten). Anschließend wird eine Hilfsfunktion zur Berechnung des gleitenden Durchschnitts geschrieben, das Chart in der Hauptfunktion initialisiert, mithilfe einer Schleife kontinuierlich Candlesticks erfasst, Indikatoren berechnet, Trades ausgeführt und sogar Visualisierungen hinzugefügt. Es gibt sogar eine detaillierte Erklärung der Logik, die wirklich anfängerfreundlich ist.

Backtesting-Übung und erste Fehlersuche

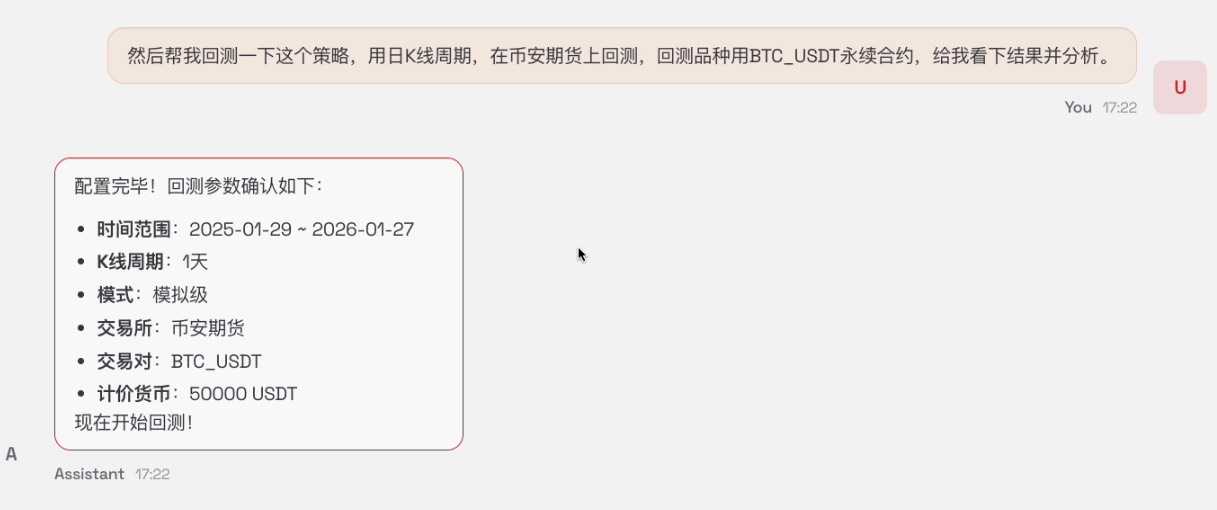

Es reicht nicht, es nur aufzuschreiben; man muss es in der Praxis anwenden. Ich habe ihm gesagt: „Verwende die Binance-Börse, das Handelspaar BTC/USDT und Tagesdaten, um einen Backtest durchzuführen.“

Die KI wechselte zur Backtesting-Seite, ich konfigurierte die Parameter und klickte auf Ausführen – und es kam eine Fehlermeldung! Ich dachte: „Na toll, dann muss ich das wohl selbst machen“, aber sie fand den Fehler automatisch, korrigierte ein Syntaxproblem und reichte die Daten erneut ein.

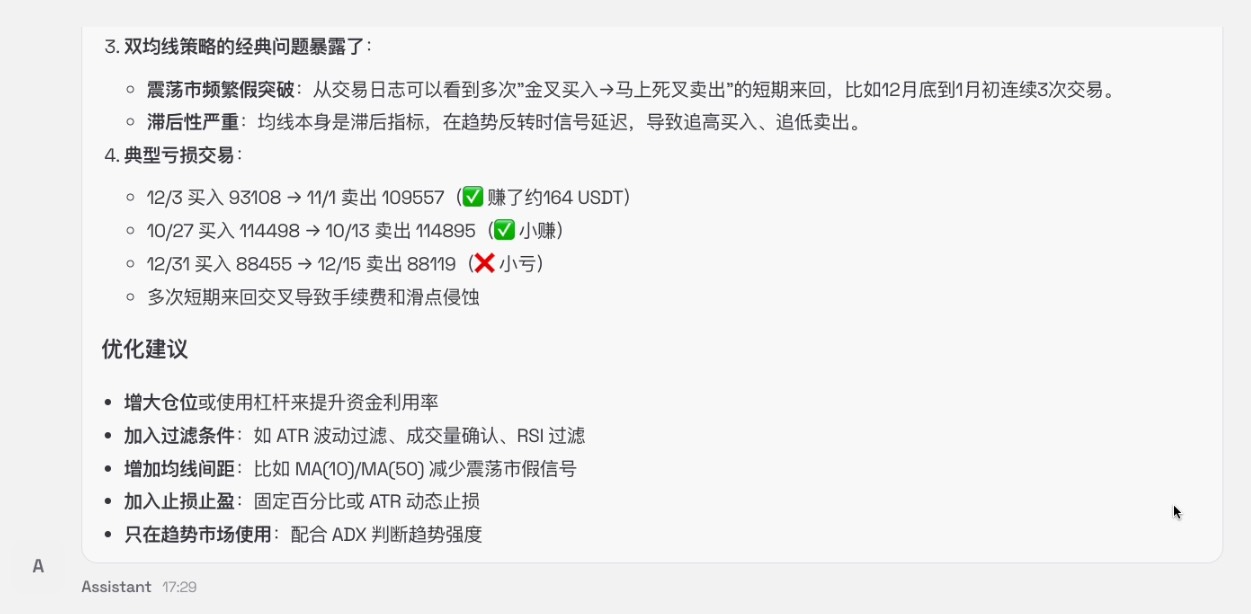

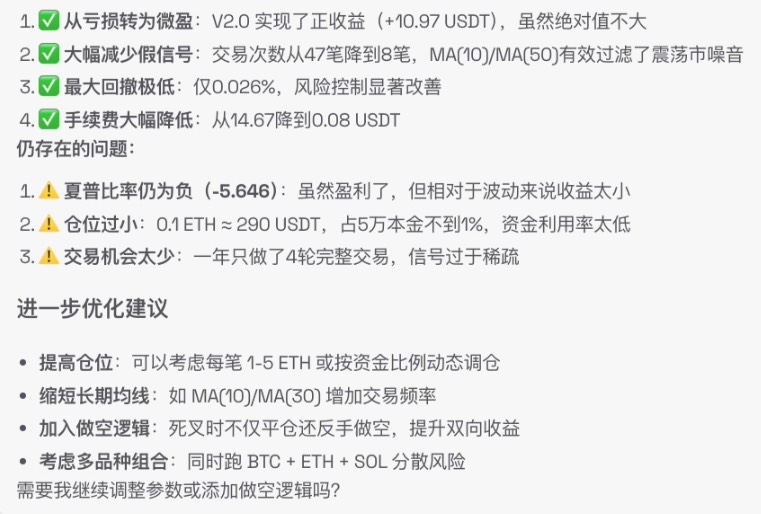

Der Test lief diesmal erfolgreich durch, doch die Ergebnisse waren... eher ernüchternd. Doch damit nicht genug: Sofort wurde ein Backtesting-Bericht erstellt: Rendite, maximaler Drawdown, Gewinnrate und eine Analyse typischer Verlusttrades – die Daten waren eindeutig. Der Bericht wies zudem auf einige Optimierungspotenziale hin.

Strategieoptimierung: Mehrstufige koordinierte Operation

Falls die Backtesting-Ergebnisse unbefriedigend sind, sollte KI sie optimieren. Ich habe eine komplexe Anforderung vorgeschlagen: Börse und Handelsinstrument müssen gewechselt und gleichzeitig die Parameter der Periode des gleitenden Durchschnitts angepasst und optimiert werden, um zu sehen, ob sich die Performance verbessern lässt. Diese Aufgabe umfasst mehrere miteinander verbundene Schritte.

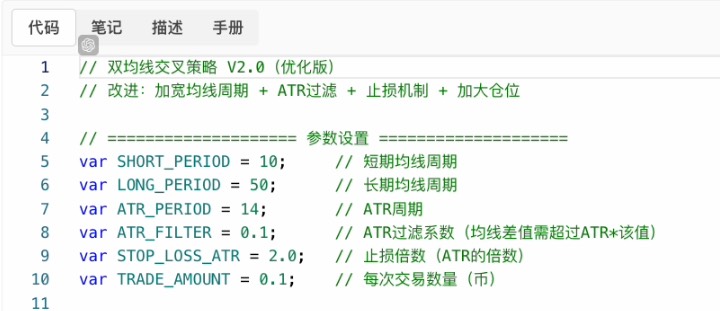

Nachdem die KI mit der Ausführung begonnen hatte, schlug sie zunächst konkrete Optimierungsvorschläge basierend auf den Ergebnissen des vorherigen Backtests vor. Anschließend kehrte ich zur Strategiebearbeitungsseite zurück, um Änderungen vorzunehmen: Ich änderte die Börse zu OKX, das Handelspaar zu ETH/USDT und passte die Perioden der gleitenden Durchschnitte von 5 und 20 auf 10 und 50 an. Was mich jedoch noch mehr überraschte, war, dass sie proaktiv auch einen ATR-Volatilitätsfilter und eine dynamische Stop-Loss-Logik hinzufügte – Funktionen, die ich nicht explizit angefordert hatte.

Anschließend kehrte das System zum Editor zurück und implementierte die Änderungen schrittweise. Nach Abschluss der Änderungen wurde automatisch ein Backtest durchgeführt, der diesmal eine deutlich gleichmäßigere Renditekurve und einen positiven Ertrag ergab. Abschließend erstellte das System eine Vergleichsanalyse der alten und neuen Version und gab Vorschläge für weitere Optimierungen, wie beispielsweise die Erhöhung der Positionsgröße, die Optimierung von Parametern und Logik sowie die Diversifizierung von Portfolios. Diese Vorschläge waren allesamt sehr relevant und zeigten, dass die KI die grundlegende Logik des quantitativen Handels tatsächlich verstanden hat.

Zum Schluss noch: Lassen Sie die KI die Entwicklungsnotizen organisieren.

Zum Schluss noch eine praktische Aufgabe: „Organisieren Sie den heutigen Prozess, von der Strategieentwicklung über die Optimierung bis hin zum Debuggen, in einem wiederverwendbaren Entwicklungsdokument.“ Es entstand schnell eine gut strukturierte Sammlung von Notizen, darunter: eine Aufzeichnung der Strategieversionsiterationen, die Gründe für jede Änderung, Vergleiche der Backtesting-Daten und mögliche Optimierungsrichtungen für den nächsten Schritt – im Wesentlichen ein qualifiziertes technisches Protokoll.

Benutzererfahrung

Insgesamt hat ClawdBot im quantitativen Prozess eine kompetente Rolle gespielt.Assistent für quantitativen HandelEs kann zwar Ihre Erfahrung und Ihr Urteilsvermögen nicht ersetzen, aber es kann viele standardisierte Vorgänge effizient ausführen.

Seine Vorteile sind:

- Setzen Sie Ihre Ideen schnell umVon der Strategiebeschreibung bis zum ausführbaren Code dauert es nur wenige Minuten.

- Hohe Effizienz beim DebuggenErkennt automatisch Fehler, vergleicht Versionsunterschiede und generiert Datenberichte.

- Unterstützung der WissensdatenbankKenntnisse gängiger Strategiemuster, Risikokontrollmethoden und Plattform-APIs.

- UnermüdlichEs kann mehrere Parameterkombinationen gleichzeitig testen oder den Status mehrerer Strategien überwachen.

Es gibt jedoch auch klare Grenzen:

- **Hängt von klaren Anweisungen ab.**Unklare Anforderungen können zu Abweichungen im Ergebnis führen.

- MarktverständnisoberflächeEs versteht die Logik des Codes, aber nicht die Marktstimmung und makroökonomische Veränderungen.

- Manuelle Überprüfung erforderlichNach jeder größeren Änderung muss die logische Plausibilität noch manuell überprüft werden.

Im praktischen Einsatz ist der flüssigste Modus folgender:**Sie übernehmen die strategische Ausrichtung und das Risikomanagement; wir kümmern uns um die Ausführung und die Anpassungen.**Wenn Sie sich beispielsweise fragen: „Wäre das Hinzufügen eines Volatilitätsfilters besser?“, kann das System diese Idee sofort umsetzen und die Wirkung überprüfen; wenn Sie feststellen, dass die Strategie in einer Seitwärtsphase Verluste verursacht, kann es schnell verschiedene Parameterkombinationen testen, um eine robustere Konfiguration zu finden.

Dieses kollaborative Modell eignet sich besonders für stark repetitive Phasen wie Strategie-Prototyping, schnelles Backtesting und Parameteroptimierung. Es ermöglicht quantitativen Entwicklern, sich stärker auf die Kernlogik und Markteinblicke zu konzentrieren, anstatt Zeit mit dem Debuggen von Code und der Datenorganisation zu verbringen.

Zusammenfassend lässt sich sagen, dassClawdBot ermöglicht uns, Strategieentwicklung und Testoptimierung schneller und effizienter voranzutreiben. Für Einsteiger im Bereich Quantitative Finance senkt es die Programmierhürde; erfahrene Entwickler sparen damit viel Zeit bei wiederkehrenden Aufgaben. Ob Anfänger oder Experte – entscheidend ist die richtige Zusammenarbeit zwischen Mensch und KI: Sie geben die Richtung vor, die KI setzt die Aufgaben effizient um, beide überprüfen sich gegenseitig und optimieren kontinuierlich. Dies ist aktuell der praktischste Weg, KI und Quantitative Finance optimal zu nutzen.

Wenn Sie ebenfalls KI-Tools für quantitative Analysen einsetzen, teilen Sie gerne Ihre praktischen Erfahrungen. Ich werde sie zukünftig für komplexere Tests verwenden; bleiben Sie also gespannt, falls Sie Interesse haben.

- 1