Gibt es auf dem Kryptowährungsmarkt ein kostenloses Mittagessen?

Vertiefte Untersuchung einer quantitativen Handelsstrategie

Hallo zusammen! Dies ist ein Artikel, der sich auf das Testen von Handelsstrategien für Kryptowährungen konzentriert. Wir beabsichtigen, mit dem Wachstum unserer Community und Plattform weitere Artikel dieser Art zu erstellen. Bitte hinterlassen Sie Ihr Feedback und denken Sie daran, unsere Inventor Quant-Plattform auszuprobieren und unserer Community beizutreten!

einführen

Claude Shannon, oft als Vater des digitalen Zeitalters bezeichnet, ist vor allem für seine bahnbrechenden Beiträge zur Informationstheorie bekannt. Er leistete jedoch auch wichtige Beiträge auf den Gebieten der Kryptographie und Finanzen. Da die digitale Währung die Schnittstelle dieser drei Bereiche darstellt, denke ich, dass er, wenn er noch am Leben wäre, hier ein neues Interessengebiet entdecken würde.

Shannons berühmtes Finanzexperiment heißt Shannons Dämon. Die Erkenntnisse lassen sich auf Anlagestrategien für digitale Währungen übertragen.

Glücklicherweise gibt es jetzt eine Plattform, die sich dem Testen algorithmischer Handelsstrategien für Krypto-Assets widmet. Diese Plattform ist die Inventor Quantitative Platform.

Shannons Dämon

Shannons Dämon war ein von Claude Shannon entwickeltes Experiment, das zeigen sollte, dass es möglich ist, mit einem Anlagevermögen auch ohne positive erwartete Rendite Gewinne zu erzielen.

Das Anlagevermögen für dieses Experiment ist eine hypothetische Aktie mit einem „Random Walk“-Verhalten. Es besteht eine 50-prozentige Chance, dass sich der Preis verdoppelt, und eine 50-prozentige Wahrscheinlichkeit, dass er sich jeden Tag halbiert. Der Anlageplan ist einfach: Investieren Sie 50 % Ihres Vermögens, behalten Sie die restlichen 50 % in bar und gleichen Sie den Prozess täglich aus.

William Poundstone liefert in seinem Buch The Wealth Formula ein Beispiel dafür, wie dieser Investitionsplan Renditen erzielen kann:

„Stellen Sie sich vor, Sie beginnen mit 1.000 Dollar, investieren 500 Dollar in Aktien und halten 500 Dollar in bar. Nehmen wir an, der Aktienkurs halbiert sich am ersten Tag. Das ergibt ein Portfolio von 750 Dollar: 250 Dollar in Aktien und 500 Dollar in bar. 500. Diese Situation begünstigt derzeit das Halten Bargeld. Dann gleichen Sie Ihr Konto aus, indem Sie 125 \( von Ihrem Bargeldkonto abheben, um Aktien zu kaufen. Dadurch erhalten Sie eine neue ausgeglichene Kombination aus 375 \) in Aktien und 375 $ in Bargeld.“

Zusamenfassend:

Angenommen, eine Aktie steigt von 1 Yuan auf 2 Yuan und fällt dann von 2 Yuan auf 1 Yuan. Was würden Sie tun? Wenn Sie 200 Dollar investieren wollen, besteht Shannons Geheimnis darin, 100 Dollar für den Kauf von Aktien zu verwenden und die anderen 100 Dollar leer zu lassen. Dann müssen Sie nur noch den Gesamtbetrag aus Börsenwert und Bargeld gleich halten. Wenn zum Beispiel die 100-Dollar-Aktie Wenn der Preis auf 200 steigt, haben Sie 200 Aktien plus 100 Bargeld und Ihr Gesamtvermögen beträgt 300. Dann verkaufen Sie Aktien im Wert von 50 Yuan und haben dann 150 Yuan Aktien und 150 Yuan Bargeld. Wenn der Aktienkurs fällt zu 1 Yuan, der Börsenwert beträgt nur 75, aber Ihr Gesamtvermögen beträgt 225! Wenn die Aktie zuerst fällt und dann wieder steigt, ist das Ergebnis dasselbe und Sie verdienen auf jeden Fall 25 $!

Auf diese Weise kann Shannons Dämon von den Schwankungen der Vermögenspreise profitieren (d. h. von der Volatilitätsernte), anstatt von der Wertsteigerung des Vermögenswerts. Ein neu ausbalanciertes Portfolio ist zudem stabiler als ein Plan, dieselben Vermögenswerte zu kaufen und zu behalten. Diese Erkenntnisse geben Aufschluss über die Vorteile der Diversifizierung und Neuausrichtung des Portfolios.

Aufgrund der damaligen Beschränkungen auf den Finanzmärkten setzte Shannon diese Strategie jedoch nie in die Praxis um. Tatsächlich wirken sich die zur Neugewichtung eines Portfolios erforderlichen Transaktionskosten erheblich negativ auf dessen Performance aus. Die größte Einschränkung besteht jedoch darin, dass bei dieser Strategie äußerst volatile Investitionen erforderlich sind, um nennenswerte Gewinne zu erzielen (denken Sie daran, dass die Aktien im Experiment dazu neigten, täglich um 100 % zu steigen oder um 50 % zu fallen). Kein Vermögenswert wies damals eine ausreichende Volatilität auf, um die Gebührenkosten zu decken.

Allerdings haben sich die Finanzmärkte seitdem deutlich verändert, sodass es sich lohnt, diese Strategie noch einmal zu testen.

Sind Kryptowährungen die richtigen Vermögenswerte, auf die man Shannons Dämon anwenden sollte?

Auf den ersten Blick scheinen sich digitale Währungen hervorragend für dieses Anlagemodell zu eignen: Sie sind bekanntermaßen volatil, ihre Bewertung ist äußerst schwierig und ihre Preise scheinen vor allem durch Spekulationsgeschäfte getrieben zu sein. Um Schlussfolgerungen zu ziehen, ist jedoch eine tiefere Analyse erforderlich.

Algorithmus-Backtesting und Ergebnisse

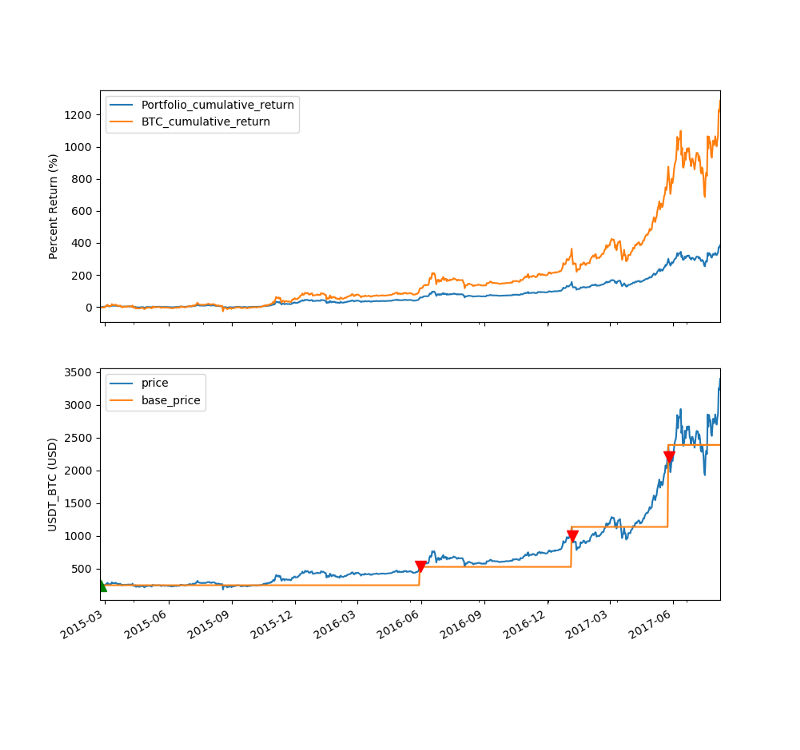

Ich habe den ersten Test von Shannon’s Demon mit der beliebtesten Münze durchgeführt: Bitcoin (BTC). Anstatt das Portfolio jedoch täglich neu auszugleichen (wie es im ursprünglichen Experiment geschah), habe ich den Algorithmus so programmiert, dass er wartet, bis sich die Vermögenspreise im Vergleich zum letzten Neuausgleichspreis verdoppeln oder halbieren. Ich verwende Daten von der Poloniex-Börse. Der Testzeitraum erstreckte sich vom 21. Februar 2015 bis zum 7. August 2017, also insgesamt 899 Tage.

In diesem Test hat der Handelsalgorithmus das Portfolio nach der anfänglichen Portfoliozusammenstellung dreimal neu gewichtet. Dies bedeutet eine jährliche Umschichtungsrate von 1,21x. Dieses Tempo ist nicht hoch genug, um aus der Volatilität attraktive Gewinne zu ziehen.

Darüber hinaus ist der Preis von Bitcoin in diesem Zeitraum um 1.266 % gestiegen und der Gesamttrend zeigt nach oben. Es scheint daher nicht dem Muster eines „Random Walk“ zu folgen. Wenig überraschend blieb die Leistung des Handelsalgorithmus um bis zu 901 % hinter der Buy-and-Hold-Strategie zurück.

Die folgende Abbildung bietet eine Zeitleiste der Leistung des Algorithmus:

*Die grünen Dreiecke im ersten Diagramm zeigen an, dass der Algorithmus das Portfolio durch den Kauf von Bitcoin neu ausbalanciert hat, während Rot das Gegenteil anzeigt.

Die Tatsache, dass Shannon’s Demon in diesem Zeitraum eine Buy-and-Hold-Strategie nicht übertroffen hat, bedeutet nicht, dass wir es abstoßen sollten, zumindest noch nicht. Tatsächlich hat der Grund, warum Bitcoin die beliebteste Währung ist, viel mit seiner Aufwertung zu tun. Daher besteht zwischen den beiden Währungen eine „reflexive“ Beziehung, wie Soros es nennt, also eine sich gegenseitig verstärkende Beziehung. Darüber hinaus ist die Volatilität in der Regel in den frühen Phasen eines Vermögenswerts höher. Da Bitcoin bereits seit mehr als 7 Jahren gehandelt wird, ist seine Volatilität möglicherweise nicht mehr so hoch wie früher.

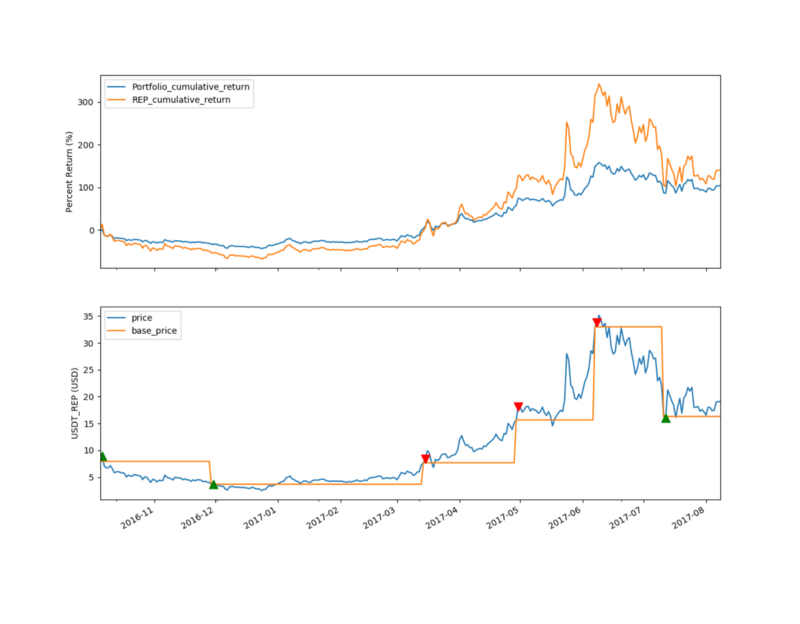

Aus diesem Grund habe ich beschlossen, einen zweiten Test mit einer neueren und weniger bekannten Münze durchzuführen: Augur (REP).

Ich habe den Test erneut mit historischen Preisen für alle Daten durchgeführt: vom 4. Oktober 2016 bis zum 7. August 2017 (insgesamt 308 Tage). Während dieses Zeitraums hat der Handelsalgorithmus das Portfolio nach der Portfoliozusammenstellung fünfmal neu gewichtet. Dies bedeutet eine jährliche Umschichtungsrate von 5,93x. Dies sollte ausreichen, um bei entsprechender Volatilität angemessene Renditen zu erwirtschaften.

Aus Regressionsperspektive hinkt Shannon’s Demon immer noch der Buy-and-Hold-Strategie hinterher. Die kumulierte Rendite belief sich auf 103 %, verglichen mit 126 % bei der Buy-and-Hold-Strategie. Allerdings ist die Rendite allein nicht der wichtigste Indikator für die Performance eines Portfolios. Diese Strategie ist viel weniger riskant als eine Buy-and-Hold-Strategie. Im schlimmsten Fall verliert das Buy-and-Hold-Portfolio 68 % seines Ausgangswertes. Viele Anleger würden dann in Panik geraten. Im Vergleich dazu erlitten Shannon’s Demons in diesem Zeitraum mit 35 % den größten Verlust.

Im Hinblick auf die risikoadjustierten Renditen habe ich die Sharpe Ratio (SR) der beiden Strategien verglichen. Diese Kennzahl gibt Aufschluss über die Rendite (über der risikofreien Schatzanweisung), die pro Risikoeinheit erwirtschaftet wird. Der jährliche SR für die Buy-and-Hold-Strategie beträgt 1,15, während er für Shannon’s Demon bei 1,21 liegt. Dies bedeutet, dass letzteres 6 Basispunkte zusätzliche Rendite pro Volatilitätseinheit (d. h. Standardabweichung) generiert.

Anlegerempfehlungen auf Basis der Umfrageergebnisse

Aus diesen vorläufigen Erkenntnissen lassen sich zwei Schlussfolgerungen zu Shannons Dämon ziehen: Bei Vermögenswerten, deren Preise einen starken Aufwärtstrend aufweisen, wird er geringere Renditen erzielen als eine Buy-and-Hold-Strategie. Zweitens wird das Risiko des Portfolios erheblich reduziert.

Wenn ich heute eine größere Summe Geld in Kryptowährungen investieren würde, würde ich Shannons teuflischen Anlageplan ohne Zweifel dem „Kaufen und Halten“ vorziehen. Denn ich habe keine Möglichkeit einzuschätzen, in welche Richtung sich der Preis entwickelt.

Es gibt jedoch noch viele andere Handelsalgorithmen, die einen Test wert sind. Mit der Inventor Quantitative Platform haben Sie die Möglichkeit, als einer der ersten Anleger Ihre eigenen Handelsalgorithmen zu schreiben und deren Leistung anhand von Backtests zu testen. Datengesteuertes Investieren kann Ihnen einen Vorteil auf dem Markt verschaffen.

Die Informationen in diesem Artikel dienen nur als Referenz. Es handelt sich nicht um eine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder zur Umsetzung einer Anlagestrategie.

分析了半天,其实没说到点子上。

“它有50%的机会将价格翻倍,每天减半的可能性为50%”,比如期初资产是1,全额投资的话,一天后,资产要么是2,要么是0.5,取平均值,那就是1.25。所以本身这个假设就是预期收益为正的游戏,没有意义。

正确的假设应该是“它有50%的机会将价格翻倍,每天归零的可能性为50%”,这种情况下,(2+0)/2,预期净值才是1,才值得讨论

- 1