Strategierahmen für den Average Range-Indikator

0

2261

0

2261

Das durchschnittliche Kurs-Äquivalent-Handelsvolumen (ATR) ist ein gleitender Durchschnitt der Aktienkursschwankungen über einen bestimmten Zeitraum und wird hauptsächlich verwendet, um den Zeitpunkt von Kauf und Verkauf zu bestimmen.

Der gleitende Durchschnittsindikator ist ein Indikator, der die Marktänderungsrate anzeigt. Er wurde erstmals von Welles Wilder in seinem Buch „New Concepts in Technical Trading Systems“ vorgeschlagen und ist mittlerweile eine technische Größe, die häufig von vielen Indikatoren zitiert wird. Wilder stellte fest, dass höhere ATR-Werte häufig an Markttiefs auftreten und mit Panikverkäufen einhergehen. Wenn der Wert niedriger ist, tritt dies häufig bei Marktspitzen nach einer Konsolidierung auf.

Aufgrund der durch Panikkäufe verursachten starken Preisrückgänge erreicht dieser Indikator an Markttiefpunkten häufig einen höheren Wert. Dieser Indikator ist sehr typisch für Perioden lang anhaltender marginaler Bewegungen, die normalerweise an Marktspitzen oder während Phasen der Preiskonsolidierung auftreten. Der technische Indikator Average Range Channel kann wie einige andere Volatilitätsindizes interpretiert werden, die auf denselben Prinzipien basieren. Das Prinzip der Vorhersagen auf Grundlage dieses Indikators lässt sich wie folgt ausdrücken: Je höher der Wert des Indikators, desto höher die Wahrscheinlichkeit einer Trendwende; je niedriger der Wert des Indikators, desto schwächer die Mobilität des Trends.

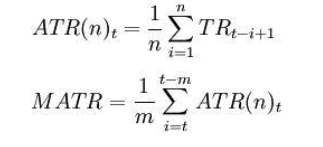

Berechnungsformel:

t——der Tag; n——Zeitdauer; Ci – Schlusskurs am i-ten Tag; Hi – der höchste Preis am i-ten Tag; Li – der niedrigste Preis am i-ten Tag.

In: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Hinweis: Im Allgemeinen n=14 ,m=6。

Ob der Indikator der durchschnittlichen Amplitude den gleitenden Durchschnitt von unten nach oben oder von oben nach unten kreuzt, ist ein Beurteilungssignal. Es deutet darauf hin, dass sich der Preistrend umkehren könnte und die konkrete Veränderung in Kombination mit Trendindikatoren umfassend analysiert werden muss.

Nachfolgend finden Sie eine Handelsstrategie, die auf dem Rahmenwerk des Durchschnittsamplitudenindikators basiert und in meiner Sprache auf der Inventor Quantitative Platform geschrieben wurde:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Weitere Informationen finden Sie unter: https://www.fmz.com/strategy/128136

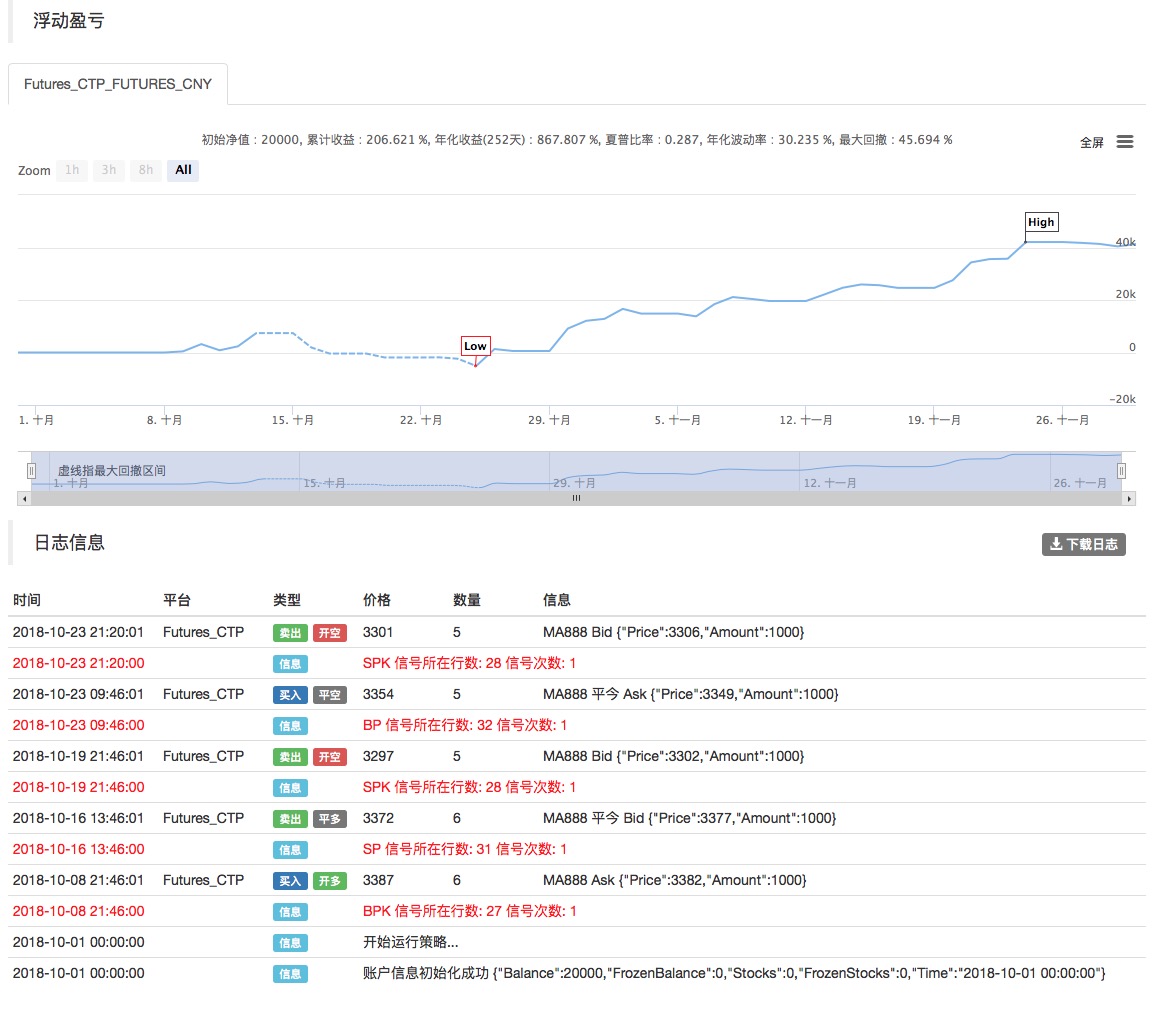

Wir verwenden die Inventor Quantitative Platform zum Backtesting und können Folgendes sehen:

Der obige Backtest verwendet inländische Rohstoff-Futures-Daten und wir können sehen, dass die Ergebnisse sehr gut sind. Die Leser können die Strategie auf der Grundlage dieses Rahmens auf digitale Währungen übertragen. Es ist zu beachten, dass auf dem Markt für digitale Währungen meist rund um die Uhr gehandelt wird. Bei Terminkontrakten für digitale Währungen geht es nicht nur um die Lieferung. Die meisten Terminkontrakte der gängigen Börsen für digitale Währungen sind fortlaufende Kontrakte. Dadurch werden tatsächlich viele potenzielle logische Fehler in unserer Strategie reduziert.