Einführung in den Dual Thrust Trading Algorithmus

Der Dual Thrust-Handelsalgorithmus ist eine bekannte quantitative Handelsstrategie, die von Michael Chalek entwickelt wurde. Es wird häufig auf den Termin-, Devisen- und Aktienmärkten verwendet. Das Konzept von Dual Thrust ist ein klassisches Breakout-Handelssystem, das ein „Dual Thrust“-System verwendet, um aktualisierte Rückblickzeiträume auf der Grundlage historischer Preise zu erstellen, was es in einem bestimmten Zeitraum theoretisch stabiler macht.

In diesem Artikel erläutern wir die logischen Details dieser Strategie im Detail und zeigen, wie dieser Algorithmus auf der Inventor Quant-Plattform implementiert wird. Zuerst müssen wir den historischen Preis des Handelsziels auswählen. Der Bereich wird basierend auf dem Schlusskurs, dem Höchstkurs und dem Tiefstkurs der letzten N Tage berechnet. Das Öffnen einer Position wird ausgeführt, wenn sich der Markt um einen bestimmten Bereich vom Eröffnungspreis entfernt bewegt.

Wir haben diese Strategie anhand eines einzelnen Handelspaars unter zwei gängigen Marktbedingungen getestet: einem Trendmarkt und einem volatilen Markt. Die Ergebnisse zeigen, dass dieses Momentum-Trading-System in Trendmärkten besser funktioniert und in volatilen Märkten einige ungültige Kauf- und Verkaufssignale auslösen kann. In einem Markt mit begrenzter Spanne können wir die Parameter anpassen, um bessere Renditen zu erzielen. Zum Vergleich mit einzelnen Referenzhandelszielen haben wir auch inländische Rohstoff-Futures-Market-Maker getestet. Die Ergebnisse zeigen, dass die Strategie überdurchschnittlich gut abschneidet.

DT-Strategieprinzipien

Der logische Prototyp davon ist eine gängige Daytrading-Strategie. Die Eröffnungsspannen-Ausbruchsstrategie bestimmt die oberen und unteren Bänder basierend auf dem heutigen Eröffnungskurs plus oder minus einem bestimmten Prozentsatz der gestrigen Spanne. Wenn der Preis die obere Linie durchbricht, wird eine Kaufposition eröffnet, und wenn er die untere Linie durchbricht, wird eine Short-Position eröffnet.

Strategieprinzip

-

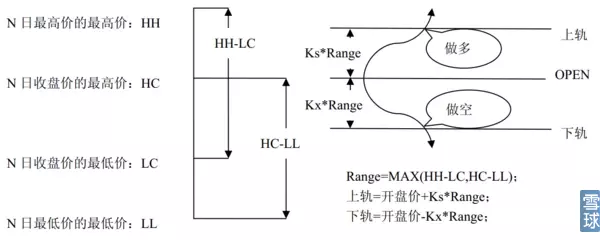

Nach Börsenschluss werden zwei Werte berechnet: Hoch – Schluss, Schluss – Tief. Nehmen Sie dann den größeren der beiden Werte und multiplizieren Sie diesen Wert mit 0,7. Nennen wir diesen Wert K und diesen Wert den Auslösewert.

-

Notieren Sie nach der Markteröffnung am zweiten Tag den Eröffnungskurs und kaufen Sie dann sofort, wenn der Kurs höher ist als (Eröffnungskurs + Auslösewert), oder verkaufen Sie leer, wenn der Kurs niedriger ist als (Eröffnungskurs - Auslösewert).

-

Diese Strategie hat keinen offensichtlichen Stop-Loss. Dieses System ist ein inverses System, das heißt, wenn es eine Order für eine Short-Position gibt, wenn der Preis (Eröffnungspreis + Auslösewert) überschreitet, dann sendet es zwei Kauforders (eine zum Schließen der falschen Position und eine andere zum Öffnen in die richtige Richtung). Aus demselben Grund werden zwei Verkaufsaufträge gesendet, wenn eine Long-Position mit einem Preis unter (Eröffnungspreis – Auslösewert) besteht.

Mathematischer Ausdruck der DT-Strategie

Bereich = Maximum (HH-LC, HC-LL)

Die Berechnungsmethode des langen Signals ist

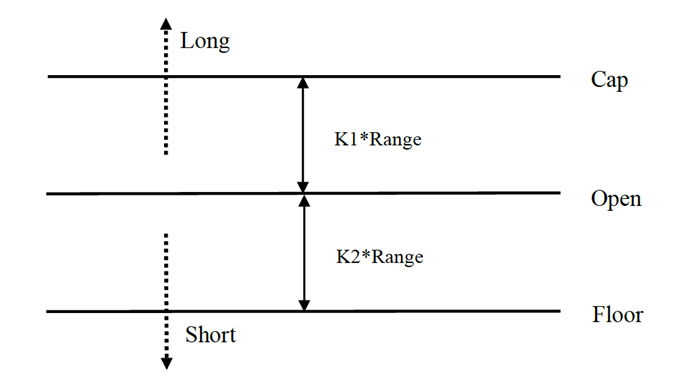

cap = open + K1 × Rangecap = open + K1 × Range

Die Berechnungsmethode des Kurzsignals ist

floor = open – K2 × Rangefloor = open – K2 × Range

Wobei K1 und K2 Parameter sind. Wenn K1 größer als K2 ist, wird ein langes Signal ausgelöst und umgekehrt. Zu Demonstrationszwecken wählen wir K1 = K2 = 0,5. Beim tatsächlichen Handel können wir weiterhin historische Daten verwenden, um diese Parameter zu optimieren oder die Parameter entsprechend den Markttrends anzupassen. Wenn Sie optimistisch in Bezug auf den Markt sind, sollte K1 kleiner als K2 sein, und wenn Sie pessimistisch in Bezug auf den Markt sind, sollte K1 größer als K2 sein.

Bei diesem System handelt es sich um ein Umkehrsystem. Wenn ein Anleger also eine Short-Position hält, wenn der Preis die obere Bandbreite durchbricht, muss die Short-Position geschlossen werden, bevor eine Long-Position eröffnet wird. Wenn ein Investor eine Long-Position hält, wenn der Preis die untere Grenze durchbricht, sollte er die Long-Position schließen, bevor er eine neue Short-Position eröffnet.

Verbesserungen der DT-Strategien:

Bei der Bereichseinstellung werden die vier Preispunkte (Hoch, Eröffnung, Tief, Schluss) der letzten N Tage eingeführt, um den Bereich innerhalb eines bestimmten Zeitraums relativ stabil zu machen, was auf die tägliche Trendverfolgung angewendet werden kann.

Die Auslösebedingungen für das Öffnen von Long- und Short-Positionen in dieser Strategie berücksichtigen die asymmetrische Amplitude. Der Referenzbereich für Long- und Short-Transaktionen sollte unterschiedliche Periodenzahlen auswählen, die auch durch die Parameter K1 und K2 bestimmt werden können. Wenn K1<K2, lässt sich das lange Signal relativ leicht auslösen, und wenn K1>K2, lässt sich das kurze Signal relativ leicht auslösen.

Daher kann bei der Anwendung dieser Strategie einerseits auf die optimalen Parameter des historischen Daten-Backtestings zurückgegriffen werden. Andererseits können Sie K1 und K2 schrittweise entsprechend Ihrer eigenen Einschätzung des zukünftigen Trends oder anderer wichtiger technischer Indikatoren des Zyklus anpassen.

Dies ist ein typischer Handelsstil, bei dem man auf ein Signal wartet, in den Markt einsteigt, Gewinne mitnimmt und dann den Markt verlässt, aber er funktioniert sehr gut.

Implementieren Sie die DT-Strategie auf der Inventor Quantitative Platform

Wir öffnen FMZ.COM, melden uns beim Konto an, klicken auf das Kontrollzentrum und stellen Host und Roboter bereit.

Weitere Informationen zum Bereitstellen von Hosts und Robotern finden Sie in meinem vorherigen Artikel: https://www.fmz.com/bbs-topic/4140

Leser, die ihren eigenen Cloud-Computing-Server-Bereitstellungshost erwerben möchten, können diesen Artikel lesen: https://www.fmz.com/bbs-topic/2848

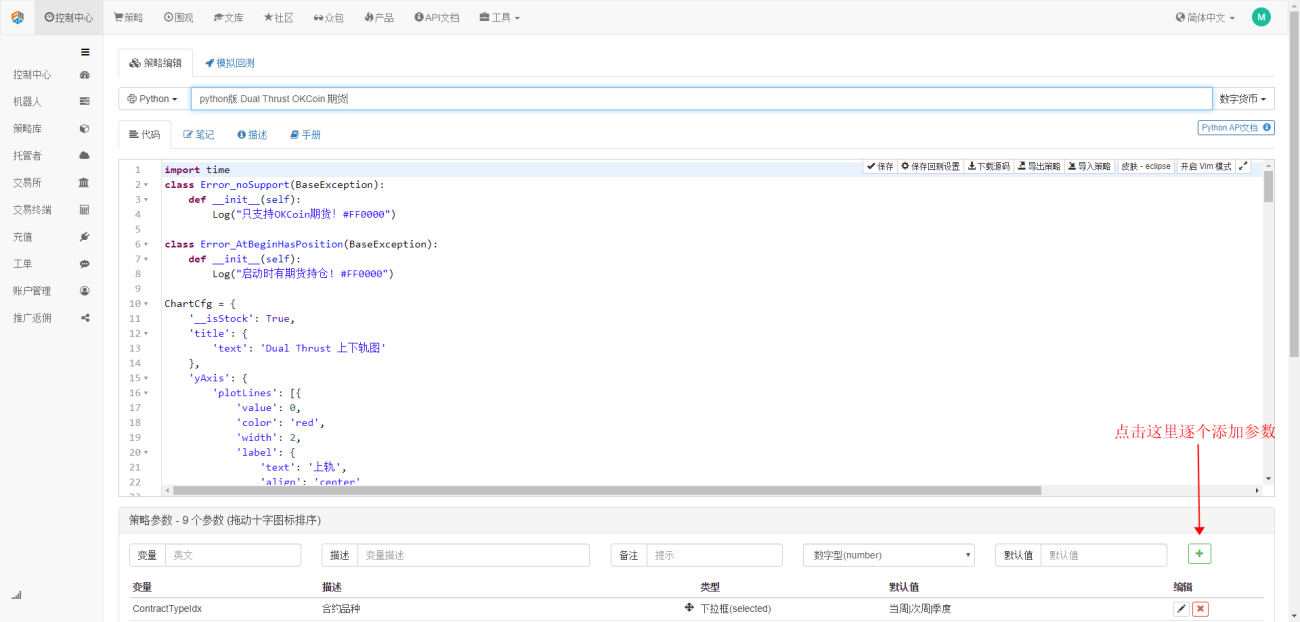

Als nächstes klicken wir in der linken Spalte auf die Strategiebibliothek und dann auf Neue Strategie.

Denken Sie daran, in der oberen rechten Ecke der Seite zum Schreiben der Strategie Python als Programmiersprache auszuwählen, wie in der Abbildung gezeigt:

Als nächstes schreiben wir den Python-Code auf die Codebearbeitungsseite. Der folgende Code enthält sehr detaillierte zeilenweise Kommentare, und die Leser können ihn langsam verstehen und schätzen.

Lassen Sie uns OKCoin-Futures verwenden, um diese Strategie zu testen:

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

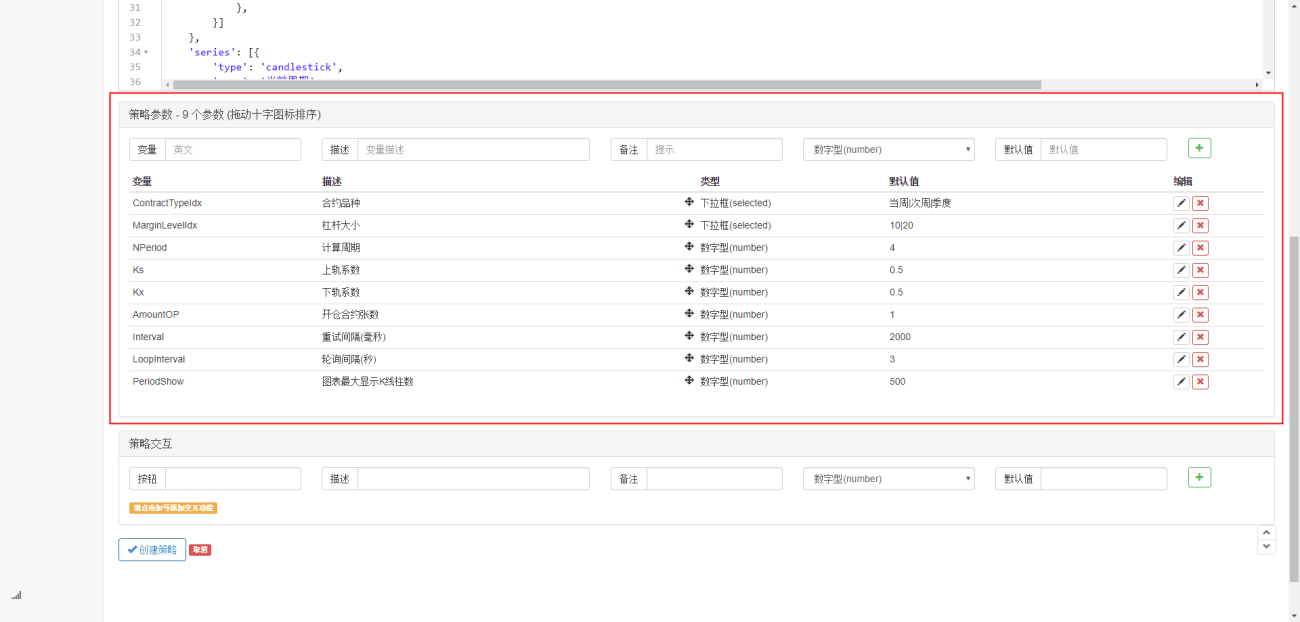

Beachten Sie nach dem Schreiben des Codes, dass wir den gesamten Teil des Strategieschreibens noch nicht abgeschlossen haben. Als Nächstes müssen wir die in der Strategie verwendeten Parameter zur Strategieschreibseite hinzufügen. Das Hinzufügen ist sehr einfach. Klicken Sie einfach auf das Pluszeichen unten im Dialogfeld „Strategie schreiben“. Fügen Sie sie einfach nacheinander hinzu.

Was noch zu ergänzen ist:

An diesem Punkt haben wir den Teil mit dem Schreiben der Strategie endlich abgeschlossen. Als Nächstes beginnen wir mit dem Backtesting dieser Strategie.

Strategie-Backtesting

Nachdem wir die Strategie geschrieben haben, müssen wir sie zunächst einem Backtest unterziehen, um zu sehen, wie sie sich in historischen Daten verhält. Beachten Sie jedoch, dass die Ergebnisse des Backtests nicht mit Vorhersagen für die Zukunft gleichzusetzen sind. Backtests können nur als Sehen Sie sich die Informationen an, um die Wirksamkeit unserer Strategie zu beurteilen. Sobald sich der Markt ändert und die Strategie große Verluste erleidet, sollten wir das Problem umgehend identifizieren und dann die Strategie ändern, um sie an das neue Marktumfeld anzupassen. Wenn die Strategie beispielsweise einen Verlust von mehr als 10 % erleidet, sollten wir sofort stoppen Sie die Strategie und suchen Sie nach dem Problem, beginnend mit der Anpassung des Schwellenwerts.

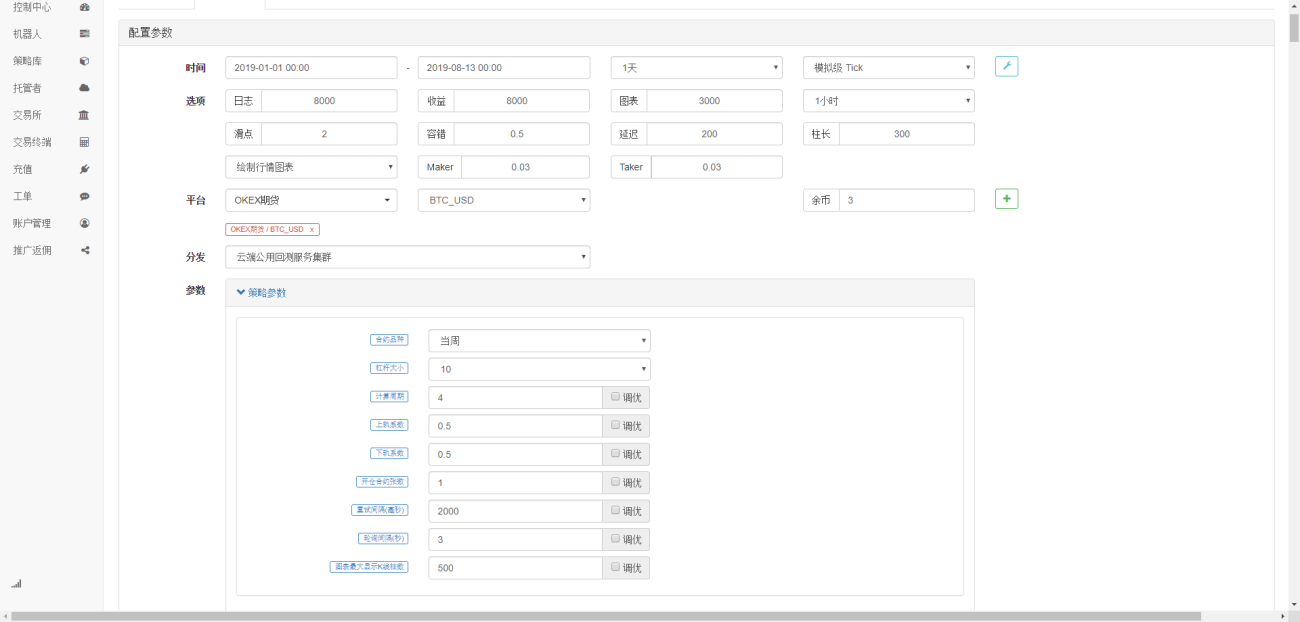

Klicken Sie auf der Strategiebearbeitungsseite auf den simulierten Backtest. Auf der Backtestseite können die Parameter je nach Bedarf angepasst werden, um ein bequemes und schnelles Debuggen zu ermöglichen. Insbesondere bei Strategien mit komplexer Logik und vielen Parametern ist es nicht erforderlich, zur Quellcode und ändern Sie sie nacheinander.

Als Backtesting-Zeitraum wählen wir die letzten sechs Monate, klicken zum Hinzufügen der OKCoin Futures Exchange und wählen das BTC-Handelsziel aus.

Es ist ersichtlich, dass die Strategie in den letzten sechs Monaten aufgrund des sehr guten einseitigen Trends von BTC gute Renditen eingebracht hat.

Freunde, die Fragen haben, können unter https://www.fmz.com/bbs eine Nachricht hinterlassen. Egal, ob es um Strategien oder Plattformtechnologie geht, die Inventor Quantitative Platform verfügt über professionelle Mitarbeiter, die Ihnen jederzeit antworten können.

- 1