Einfache Grid-Strategie für Python

Es gibt nicht viele Python-Strategien auf Strategy Square, daher hier eine Python-Version der Grid-Strategie. Das Prinzip der Strategie ist sehr einfach. Innerhalb einer Preisspanne werden eine Reihe von Gitterknoten in festen Preisabständen generiert. Bei Marktveränderungen wird eine Kauforder platziert, wenn der Preis eine Gitterknotenpreisposition erreicht. Wenn diese Order ausgeführt wird, wird eine Verkaufsorder zum Schließen der Position basierend auf dem Preis der ausstehenden Order zuzüglich der Gewinndifferenz platziert. Erfassen Sie Schwankungen innerhalb eines festgelegten Preisbereichs.

Die Risiken der Grid-Strategie müssen nicht erklärt werden. Bei jeder Grid-Strategie geht es darum, dass die Preise innerhalb eines bestimmten Bereichs schwanken. Sobald die Preise aus dem Grid-Bereich ausbrechen, können erhebliche Floating-Verluste auftreten. Der Zweck dieser Strategie besteht daher darin, eine Referenz für Ideen zum Schreiben von Python-Strategien oder zur Programmgestaltung bereitzustellen. Diese Strategie dient nur Lernzwecken und der tatsächliche Handel kann sehr riskant sein.

Die Erläuterung der Strategieideen erfolgt direkt in den Strategiecodekommentaren.

Strategiecode

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

Die zentrale Entwurfsidee der Strategie besteht darin, die von Ihnen selbst gepflegte Rasterdatenstruktur zu vergleichen.GetOrdersDie aktuelle Liste ausstehender Aufträge, die von der Schnittstelle zurückgegeben wird. Analysieren Sie die Änderungen in ausstehenden Aufträgen (unabhängig davon, ob sie ausgeführt werden oder nicht), aktualisieren Sie die Rasterdatenstruktur und führen Sie nachfolgende Vorgänge durch. Und die ausstehenden Aufträge werden erst storniert, wenn sie ausgeführt werden, selbst wenn der Preis abweicht. Da es auf dem Markt für digitale Währungen häufig zu Preisspitzen kommt, können diese ausstehenden Aufträge auch zu Preisspitzen führen (wenn die Börse eine Begrenzung für die Anzahl der ausstehenden Aufträge hat). Bestellungen, muss dann angepasst werden).

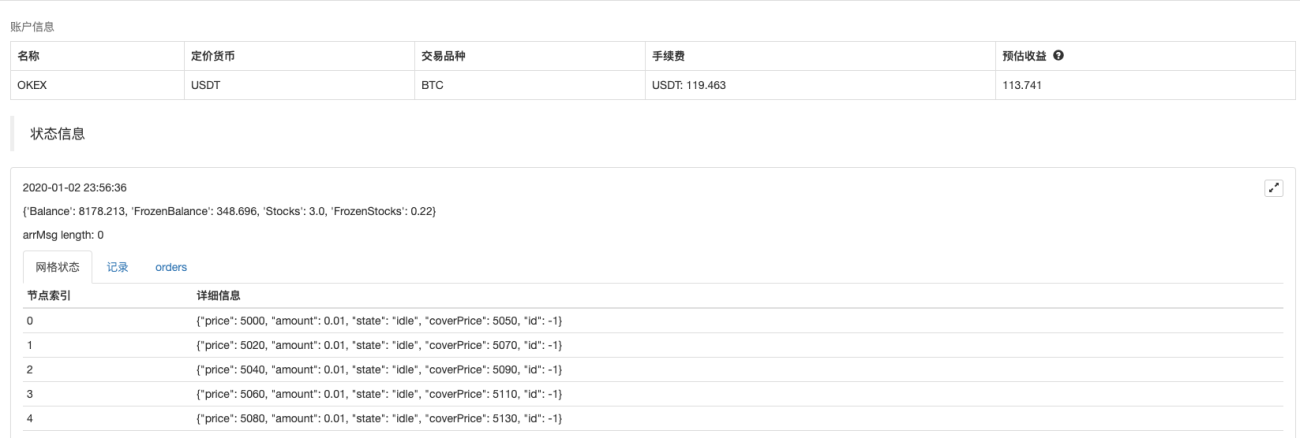

Visualisierung strategischer Daten mitLogStatusDie Funktion zeigt die Daten in Echtzeit in der Statusleiste an.

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

Es werden drei Tabellen erstellt. Die erste Tabelle zeigt die Informationen zu jedem Knoten in der aktuellen Rasterdatenstruktur, die zweite Tabelle zeigt die Ausnahmeinformationen und die dritte Tabelle zeigt die tatsächlichen Informationen zu ausstehenden Aufträgen der Börse.

Backtesting

Richtlinienadresse

Die Strategie dient nur zu Referenzzwecken, zum Backtesting und zum Testen. Bei Interesse können Sie sie optimieren und aktualisieren.