Beispiel für das Design einer dYdX-Strategie

Als Reaktion auf zahlreiche Benutzeranforderungen unterstützte die FMZ-Plattform kürzlich die dezentrale Börse dYdX. Freunde mit Strategien können glücklich dYdX abbauen. Es war einfach so, dass ich schon vor langer Zeit eine zufällige Handelsstrategie schreiben wollte. Dabei war es egal, ob ich damit Geld verdiente oder verlor. Der Zweck bestand darin, Strategiedesign zu üben und gleichzeitig zu lehren. Lassen Sie uns also gemeinsam eine Strategie für den zufälligen Austausch entwickeln. Machen Sie sich keine Sorgen über die Leistung der Strategie. Lernen wir einfach etwas über Strategieentwicklung.

Lassen Sie uns Ihnen zuerst etwas Bergbau zeigen

Screenshot des strategischen Bergbaus in diesem Artikel.

Freunde, die gute Ideen für Bergbaustrategien haben, können ebenfalls gerne eine Nachricht hinterlassen!

Gestaltung stochastischer Handelsstrategien

Lasst uns „wild denken“! Ich habe vor, eine Strategie zu entwickeln, die zufällig Aufträge erteilt, ohne Indikatoren oder Preise zu berücksichtigen. Aufträge sind nichts anderes als Long- oder Short-Positionen, und Sie müssen lediglich die Wahrscheinlichkeiten vorhersagen. Dann verwenden wir Zufallszahlen von 1 bis 100, um Long und Short zu bestimmen.

Lange Bedingungen: Zufallszahlen 1–50.

Bedingungen für Leerverkäufe: Zufallszahlen 51–100.

Die Zahlen für Long- und Short-Positionen betragen 50. Als nächstes überlegen wir, wie wir die Position schließen. Da es sich um ein Glücksspiel handelt, muss es einen Standard für Gewinn und Verlust geben. Dann legen wir bei der Transaktion feste Take-Profit- und Stop-Loss-Werte als Maßstab für Gewinn oder Verlust fest. Wenn Sie den Gewinn stoppen, gewinnen Sie; wenn Sie den Verlust stoppen, verlieren Sie. Was die entsprechenden Take-Profit- und Stop-Loss-Einstellungen betrifft, so wirkt sich dies tatsächlich auf das Gewinn- und Verlustverhältnis aus, oh ja! Es wirkt sich auch auf die Gewinnrate aus! (Ist diese Designstrategie effektiv? Kann sie eine positive mathematische Erwartung garantieren? Lassen Sie es uns zuerst tun! Schließlich dient es zum Lernen und zur Forschung!)

Der Handel ist nicht kostenlos. Faktoren wie Slippage und Bearbeitungsgebühren reichen aus, um unsere Gewinnquote beim zufälligen Handel auf unter 50 % zu drücken. Wie sollte ich unter Berücksichtigung dieser Tatsache weiter entwerfen?

Es ist besser, eine Erhöhung mehrerer Positionen zu planen. Da es sich um ein Glücksspiel handelt, sollte die Wahrscheinlichkeit, 8 von 10 zufälligen Transaktionen hintereinander zu verlieren, nicht sehr hoch sein. Deshalb möchte ich die erste Transaktion so gestalten, dass die Bestellgröße sehr klein ist, so klein wie möglich. Wenn Sie die Wette dann verlieren, erhöhen Sie die Bestellmenge und erteilen Sie weiterhin zufällige Bestellungen.

OK, so einfach ist die Strategiegestaltung.

Design-Quellcode:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "策略启动时有持仓!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// 更新账户信息,计算收益

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("下", direction > 50 ? "买单" : "卖单", ",价格:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// 平仓检测

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// 画线

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// 止损

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// 止盈

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// 检测挂单

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// 撤销挂单

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// 撤销后更新持仓,需要再次检查

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// 撤销挂单

// 重置openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

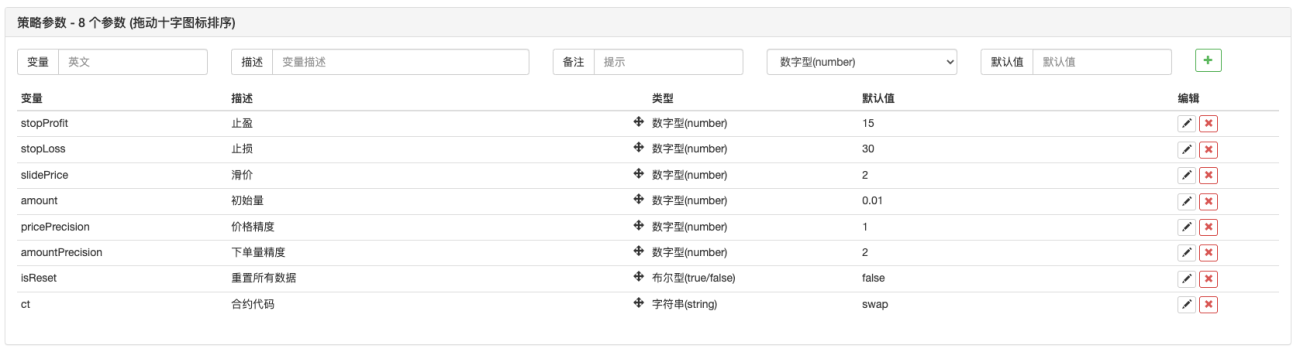

Strategieparameter:

Ach ja! Die Strategie braucht einen Namen, nennen wir sie „Rate die Größe (dYdX-Version)“.

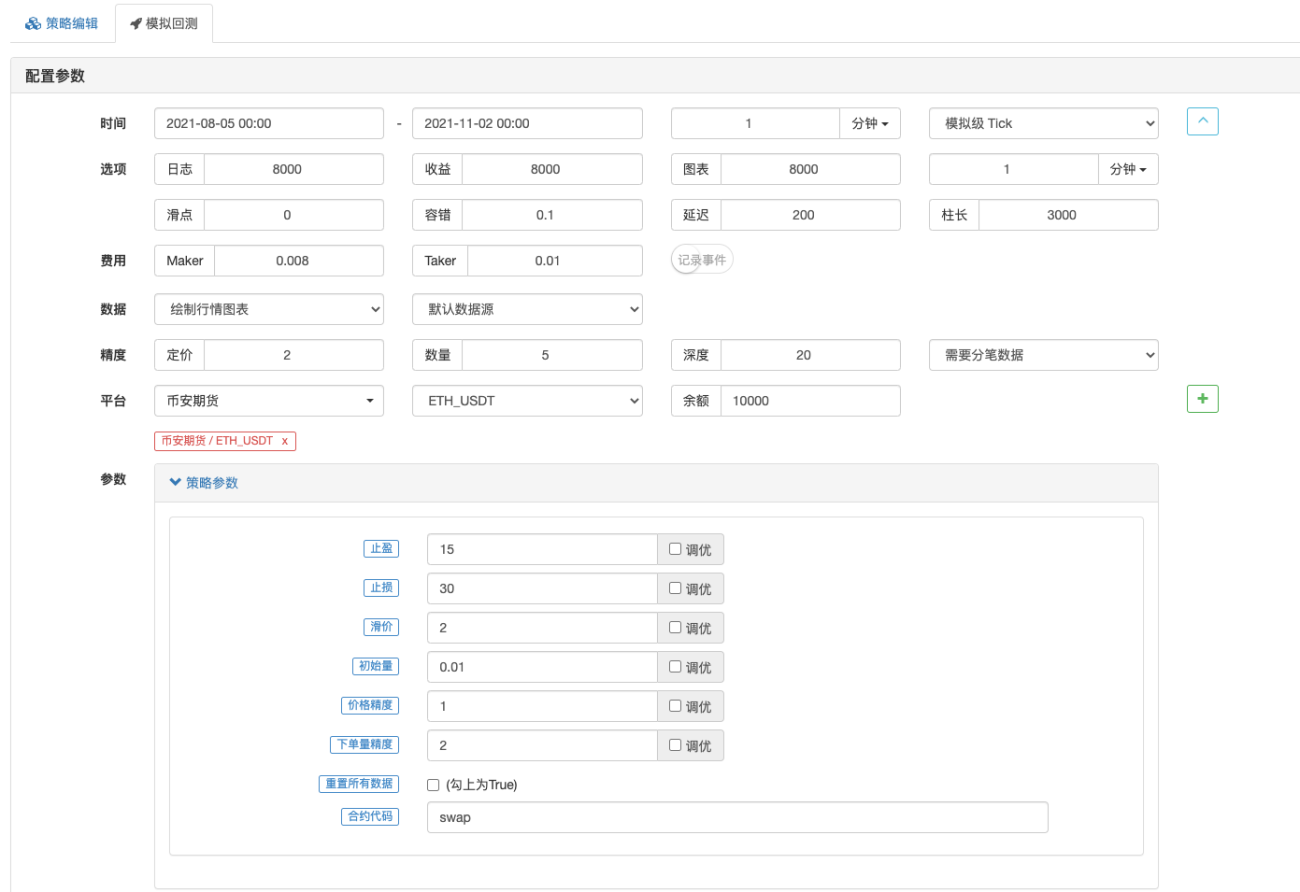

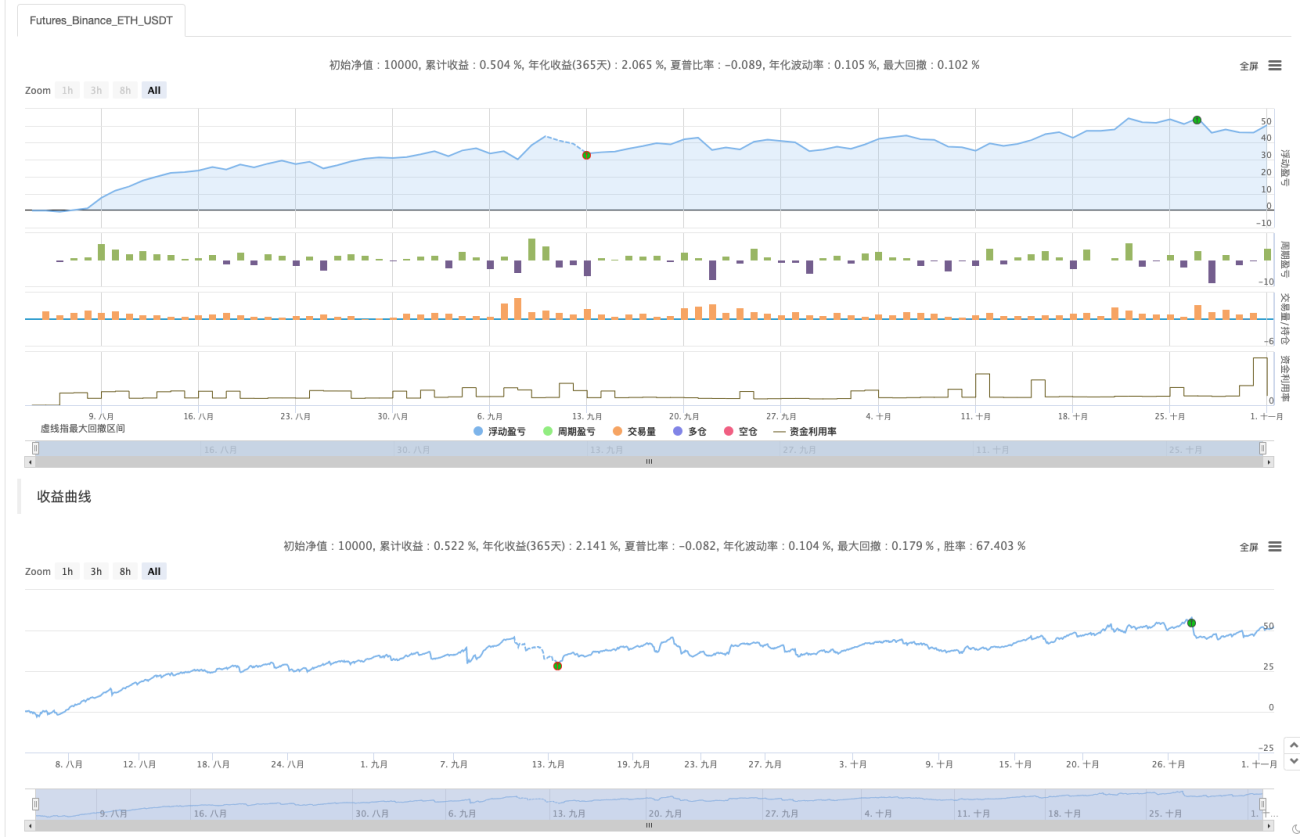

Backtesting

Backtesting dient nur zu Referenzzwecken._<!

Der Hauptzweck besteht darin, zu prüfen, ob die Strategie Fehler enthält, und ein Backtesting der Binance-Futures durchzuführen.

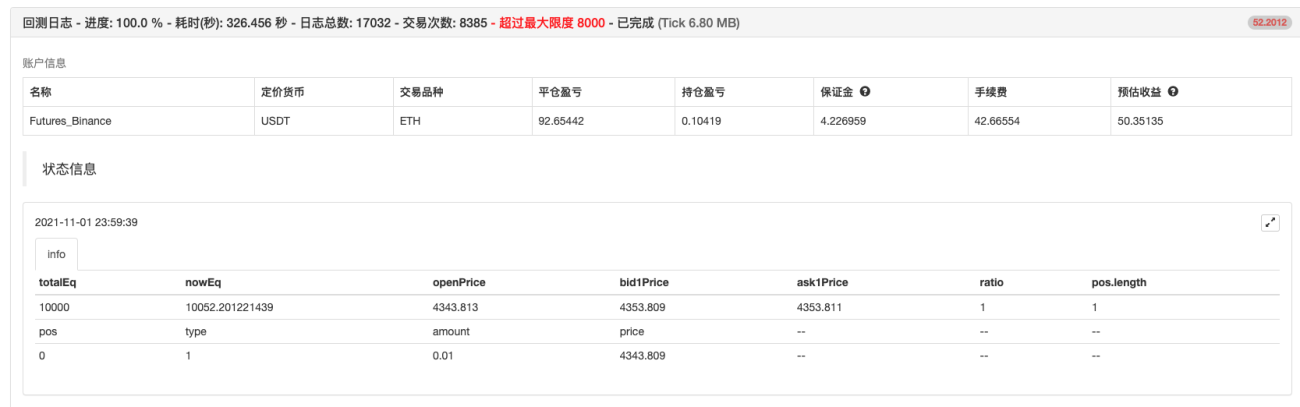

Backtesting ist abgeschlossen, keine Fehler. Aber ich habe das Gefühl, dass ich das Backtest-System möglicherweise überangepasst habe ... T_T, lass es mich in Echtzeit ausprobieren.

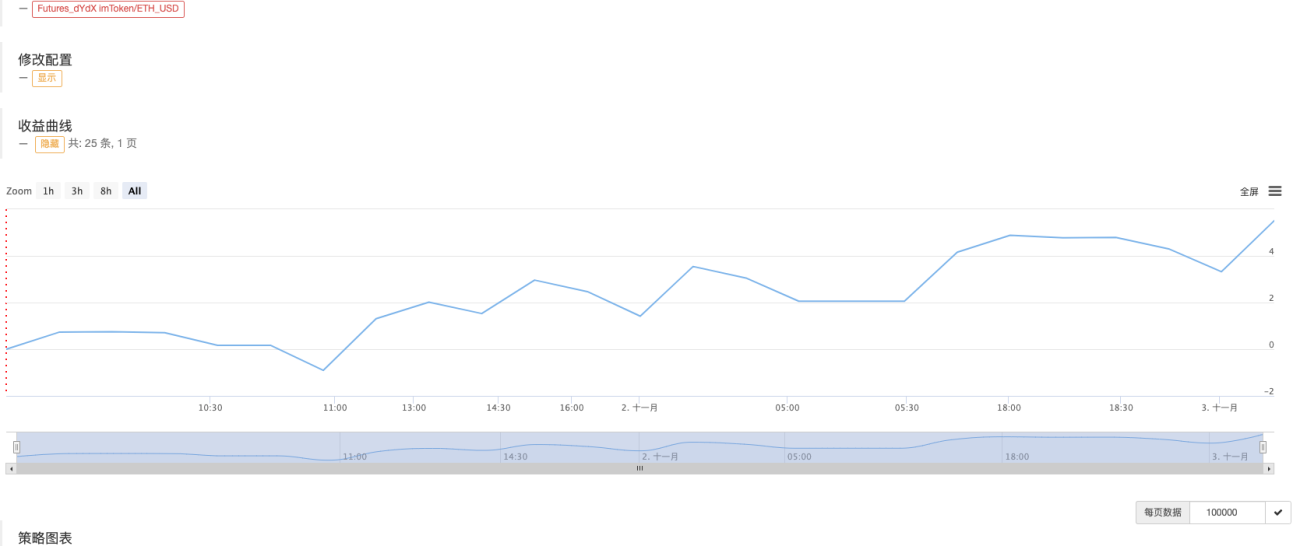

Echter Handel

Diese Strategie dient ausschließlich zu Lern- und Referenzzwecken.10 Millionen~10 MillionenVerwenden Sie es nicht im Ernst! !

问一下, dydx去中心化交易所现在是否支持现货交易? 还是只能永续合约? 从来没用过 去中心化交易所, 如果dydx支持现货交易, 可以考虑做个现货网格交易策略. 还有就是去中心化交易所, 确认买卖是否成功还需要等待时间, 不像中心化交易所那么闪电般快, 需要旷工确认. 要是速度这些克服了, 又支持写网格等量化策略, 那是非常好.

- 1