Kryptowährungs-Futures-Multivariety-ATR-Strategie (Lehre)

In letzter Zeit möchten einige Plattformbenutzer eine Mai-Sprachstrategie auf eine JavaScript-Strategie migrieren, damit sie flexibel viele Optimierungsideen hinzufügen können. Erweitern Sie die Strategie sogar auf eine Version mit mehreren Symbolen. Denn bei den Strategien in der Mai-Sprache handelt es sich in der Regel um Trendstrategien und viele von ihnen werden auf der Grundlage von Schlusskursmodellen ausgeführt. Die Strategie fordert die Exchange-API-Schnittstelle nicht sehr häufig an und eignet sich daher besser für die Übertragung in eine Strategieversion mit mehreren Varianten. In diesem Artikel nehmen wir eine einfache Mai-Sprachstrategie als Beispiel und portieren sie auf eine einfache Version der JavaScript-Sprache. Der Hauptzweck besteht in der Lehre und im Backtesting von Forschung. Wenn Sie einen Echtzeithandel durchführen möchten, müssen Sie möglicherweise einige Details hinzufügen (Auftragspreis, Mengengenauigkeit, Auftragsmengenkontrolle, Auftrag nach Vermögensprozentsatz, Anzeige von Statusinformationen usw.), und Sie müssen auch einen echten -Zeit-Test.

Die zu portierende Sprachstrategie

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=EMA(TR,LENGTH2);

MIDLINE^^EMA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

// 止损

// stop loss

C>=SKPRICE*(1+SLOSS*0.01),BP;

C<=BKPRICE*(1-SLOSS*0.01),SP;

AUTOFILTER;

Die Handelslogik dieser Strategie ist sehr einfach. Zunächst wird der ATR auf der Grundlage der Parameter berechnet und dann der Durchschnitt der höchsten, niedrigsten und Schlusskurse aller K-Linien-BARs berechnet. Der EMA-Indikator wird auf der Grundlage dieser Parameter ermittelt. Durchschnittsdaten. Kombinieren Sie abschließend ATR und Koeffizient N in den Parametern. Berechnen Sie die oberen und unteren Bänder (upBand, downBand).

Das Öffnen und Umkehren von Positionen basiert auf dem Schlusskurs, der die oberen und unteren Grenzen durchbricht. Wenn es die obere Schiene durchbricht, eröffnen Sie eine Long-Position (wenn Sie eine Short-Position halten); wenn es die untere Schiene durchbricht, eröffnen Sie eine Short-Position.

Wenn der Schlusskurs die Mittellinie erreicht, wird die Position geschlossen, und wenn der Schlusskurs den Stop-Loss-Preis erreicht, wird die Position ebenfalls geschlossen (laut SLOSS-Stop-Loss beträgt SLOSS 1, also 0,01 oder 1 %).

Die Strategie wird anhand eines Schlusskursmodells ausgeführt.

OK, da wir nun die strategischen Anforderungen und Ideen der Mai-Sprache verstehen, können wir mit der Portierung beginnen.

Migration, Entwurfsstrategie-Prototyp

Der Strategie-Prototypcode umfasst nicht mehr als 1 bis 200 Zeilen. Um das Erlernen der Schreibideen der Strategie zu erleichtern, werden die Kommentare direkt in den Strategiecode geschrieben.

// 解析params参数,从字符串解析为对象

var arrParam = JSON.parse(params)

// 该函数创建图表配置

function createChartConfig(symbol, atrPeriod, emaPeriod, index) { // symbol : 交易对, atrPeriod : ATR参数周期 , emaPeriod : EMA参数周期 , index 对应的交易所对象索引

var chart = {

__isStock: true,

extension: {

layout: 'single',

height: 600,

},

title : { text : symbol},

xAxis: { type: 'datetime'},

series : [

{

type: 'candlestick', // K线数据系列

name: symbol,

id: symbol + "-" + index,

data: []

}, {

type: 'line', // EMA

name: symbol + ',EMA:' + emaPeriod,

data: [],

}, {

type: 'line', // upBand

name: symbol + ',upBand' + atrPeriod,

data: []

}, {

type: 'line', // downBand

name: symbol + ',downBand' + atrPeriod,

data: []

}, {

type: 'flags',

onSeries: symbol + "-" + index,

data: [],

}

]

}

return chart

}

// 主要逻辑

function process(e, kIndex, c) { // e 即交易所对象,exchanges[0] ... , kIndex K线数据在图表中的数据系列, c 为图表对象

// 获取K线数据

var r = e.GetRecords(e.param.period)

if (!r || r.length < e.param.atrPeriod + 2 || r.length < e.param.emaPeriod + 2) {

// K线数据长度不足则返回

return

}

// 计算ATR指标

var atr = TA.ATR(r, e.param.atrPeriod)

var arrAvgPrice = []

_.each(r, function(bar) {

arrAvgPrice.push((bar.High + bar.Low + bar.Close) / 3)

})

// 计算EMA指标

var midLine = TA.EMA(arrAvgPrice, e.param.emaPeriod)

// 计算上下轨

var upBand = []

var downBand = []

_.each(midLine, function(mid, index) {

if (index < e.param.emaPeriod - 1 || index < e.param.atrPeriod - 1) {

upBand.push(NaN)

downBand.push(NaN)

return

}

upBand.push(mid + e.param.trackRatio * atr[index])

downBand.push(mid - e.param.trackRatio * atr[index])

})

// 画图

for (var i = 0 ; i < r.length ; i++) {

if (r[i].Time == e.state.lastBarTime) {

// 更新

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close], -1)

c.add(kIndex + 1, [r[i].Time, midLine[i]], -1)

c.add(kIndex + 2, [r[i].Time, upBand[i]], -1)

c.add(kIndex + 3, [r[i].Time, downBand[i]], -1)

} else if (r[i].Time > e.state.lastBarTime) {

// 添加

e.state.lastBarTime = r[i].Time

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close])

c.add(kIndex + 1, [r[i].Time, midLine[i]])

c.add(kIndex + 2, [r[i].Time, upBand[i]])

c.add(kIndex + 3, [r[i].Time, downBand[i]])

}

}

// 检测持仓

var pos = e.GetPosition()

if (!pos) {

return

}

var holdAmount = 0

var holdPrice = 0

if (pos.length > 1) {

throw "同时检测到多空持仓!"

} else if (pos.length != 0) {

holdAmount = pos[0].Type == PD_LONG ? pos[0].Amount : -pos[0].Amount

holdPrice = pos[0].Price

}

if (e.state.preBar == -1) {

e.state.preBar = r[r.length - 1].Time

}

// 检测信号

if (e.state.preBar != r[r.length - 1].Time) { // 收盘价模型

if (holdAmount <= 0 && r[r.length - 3].Close < upBand[upBand.length - 3] && r[r.length - 2].Close > upBand[upBand.length - 2]) { // 收盘价上穿上轨

if (holdAmount < 0) { // 持有空仓,平仓

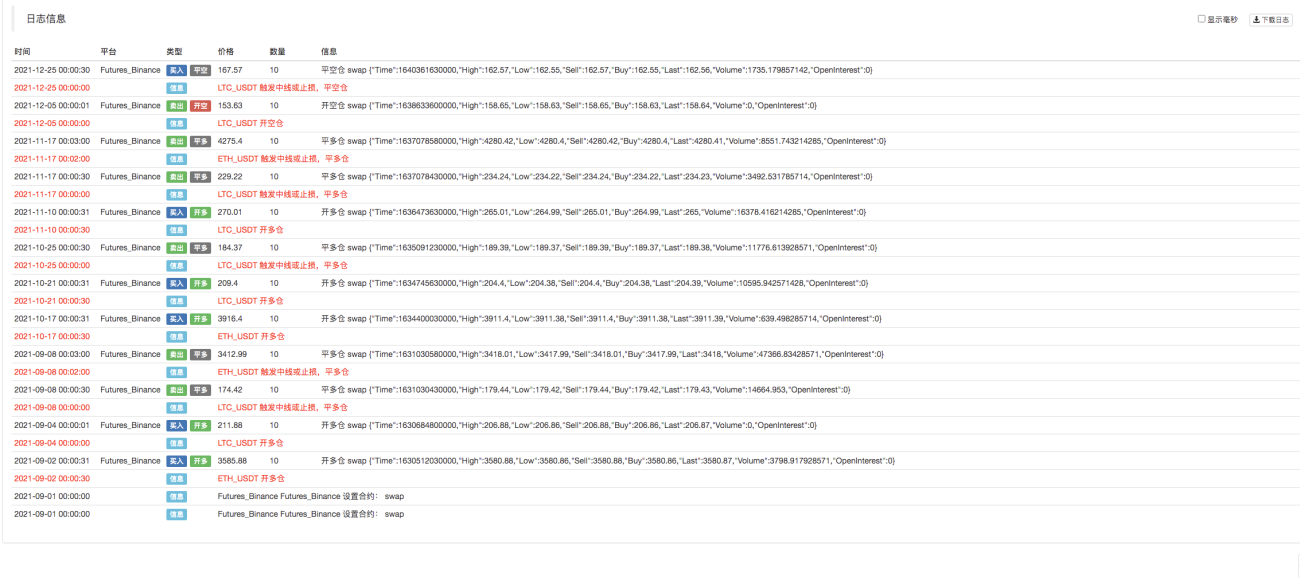

Log(e.GetCurrency(), "平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

// 开多

Log(e.GetCurrency(), "开多仓", "#FF0000")

$.OpenLong(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '多', text: "开多仓"})

} else if (holdAmount >= 0 && r[r.length - 3].Close > downBand[downBand.length - 3] && r[r.length - 2].Close < downBand[downBand.length - 2]) { // 收盘价下穿下轨

if (holdAmount > 0) { // 持有多仓,平仓

Log(e.GetCurrency(), "平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

}

// 开空

Log(e.GetCurrency(), "开空仓", "#FF0000")

$.OpenShort(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '空', text: "开空仓"})

} else {

// 平仓

if (holdAmount > 0 && (r[r.length - 2].Close <= holdPrice * (1 - e.param.stopLoss) || r[r.length - 2].Close <= midLine[midLine.length - 2])) { // 持多仓,收盘价小于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平多仓", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: '平', text: "平多仓"})

} else if (holdAmount < 0 && (r[r.length - 2].Close >= holdPrice * (1 + e.param.stopLoss) || r[r.length - 2].Close >= midLine[midLine.length - 2])) { // 持空仓,收盘价大于等于中线,按开仓价格止损

Log(e.GetCurrency(), "触发中线或止损,平空仓", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: '平', text: "平空仓"})

}

}

e.state.preBar = r[r.length - 1].Time

}

}

function main() {

var arrChartConfig = []

if (arrParam.length != exchanges.length) {

throw "参数和交易所对象不匹配!"

}

var arrState = _G("arrState")

_.each(exchanges, function(e, index) {

if (e.GetName() != "Futures_Binance") {

throw "不支持该交易所!"

}

e.param = arrParam[index]

e.state = {lastBarTime: 0, symbol: e.param.symbol, currency: e.GetCurrency()}

if (arrState) {

if (arrState[index].symbol == e.param.symbol && arrState[index].currency == e.GetCurrency()) {

Log("恢复:", e.state)

e.state = arrState[index]

} else {

throw "恢复的数据和当前设置不匹配!"

}

}

e.state.preBar = -1 // 初始设置-1

e.SetContractType(e.param.symbol)

Log(e.GetName(), e.GetLabel(), "设置合约:", e.param.symbol)

arrChartConfig.push(createChartConfig(e.GetCurrency(), e.param.atrPeriod, e.param.emaPeriod, index))

})

var chart = Chart(arrChartConfig)

chart.reset()

while (true) {

_.each(exchanges, function(e, index) {

process(e, index + index * 4, chart)

Sleep(500)

})

}

}

function onexit() {

// 记录 e.state

var arrState = []

_.each(exchanges, function(e) {

arrState.push(e.state)

})

Log("记录:", arrState)

_G("arrState", arrState)

}

Strategieparameter:

var params = '[{

"symbol" : "swap", // 合约代码

"period" : 86400, // K线周期,86400秒即为一天

"stopLoss" : 0.07, // 止损系数,0.07即7%

"atrPeriod" : 10, // ATR指标参数

"emaPeriod" : 10, // EMA指标参数

"trackRatio" : 1, // 上下轨系数

"openRatio" : 0.1 // 预留的开仓百分比,暂时没支持

}, {

"symbol" : "swap",

"period" : 86400,

"stopLoss" : 0.07,

"atrPeriod" : 10,

"emaPeriod" : 10,

"trackRatio" : 1,

"openRatio" : 0.1

}]'

Backtesting

Strategie-Quellcode: https://www.fmz.com/strategy/339344

Die Strategie dient ausschließlich Backtesting-, Lern- und Forschungszwecken. Bitte nehmen Sie selbst Änderungen vor, optimieren Sie und beziehen Sie sich auf den tatsächlichen Markt.

- 1