【Neues zusammengesetztes CTA-Handelssystem】(Multi-Faktor + Multi-Produkt + Multi-Strategie adaptive öffentliche Version)

【Composite CTA Trading System New】 (Multi-Faktor + Multi-Asset + Multi-Strategy Adaptive Public Version)

2000 Tage Realhandel durch Bullen und Bären – stabil profitable CTA-Strategiemodule

Hallo liebe Trader, nach mehrjähriger Realhandelsprüfung freue ich mich, dieses Composite-CTA-Trading-System-Modul mit Ihnen zu teilen. Diese Strategie folgt dem Prinzip einer Kombination aus mehreren Faktoren, mehreren Produkten, mehreren Zeiträumen und mehreren Strategien. Sie umfasst Dutzende von Teilstrategien, darunter Trend-, Swing-, Range- und alternative Strategien. Die Haltedauer beträgt Tage bis Wochen, die Strategiekapazität ist extrem hoch und eignet sich für langfristige Operationen mit großem Kapital. Der Gewinnpunkt der Strategie liegt darin, den Schwankungen aktiver Märkte und Produkte zu folgen. Die Drawdown-Phase besteht aus anhaltender Marktträgheit und ungeordneten Seitwärtsbewegungen. Das Highlight dieser Strategie ist, dass sie über 800+ Tage im Realtime-Handel getestet wurde (Realtime-Adresse am Ende), durch Bullen und Bären hindurch. Im Folgenden wird die Strategie ausführlich vorgestellt.

Hello~Welcome come to my channel!

Willkommen auf meinem Kanal, liebe Trader. Ich bin der Handelsmeister, ein Quant Developer, der Full-Stack CTA-, HFT- Arbitrage- und andere Trading-Strategien entwickelt. Vielen Dank an die FMZ-Plattform. In meinem Quant-Kanal werde ich häufig Inhalte zur Quant-Entwicklung teilen und gemeinsam mit Ihnen die Blüte der Quant-Community fördern.

Weitere Informationen finden Sie auf meinem Kanal. Ich warte hier auf Sie: 【Quant-Hütte des Handelsmeisters】

I. CTA-Trading-Strategie

Die CTA-Strategie steht für Commodity Trading Advisor Strategy, auch als Managed Futures Strategie bezeichnet. Es handelt sich um eine Fondsform, bei der professionelle Manager mit dem Ziel absoluter Renditen das ihnen anvertraute Kundengeld in Futures- und Optionsmärkten investieren und entsprechende Beratungsgebühren erheben. 1949 gründete der US-amerikanische Börsenmakler Richard Donchuan den ersten öffentlich angebotenen Futures-Fonds, was die Geburtsstunde der CTA-Fonds markierte. Diese begannen in den 1970er Jahren zu boomen und im 21. Jahrhundert erlebte das verwaltete Vermögen von CTA-Strategien ein explosionsartiges Wachstum. Zu den weltweit bekannten CTA-Fonds gehören: Winton Capital, Aspect Capital, Transtrend B.V. usw.

Was die Anlagemethoden betrifft, gibt es zwei Hauptkategorien von CTA-Fonds. Die eine ist die subjektive CTA, bei der der Fondsmanager basierend auf fundamentalen Daten, Recherchen oder Handelserfahrung subjektiv die Richtung bestimmt und die Ein- und Ausstiegszeitpunkte festlegt. Die andere ist die quantitative CTA, die durch Analyse quantitative Handelsstrategiemodelle erstellt und die Kauf- und Verkaufssignale des Modells für Anlageentscheidungen nutzt. Hinsichtlich der konkreten Strategien kann CTA in Trend-, Reversal- und Swing-Spread-Strategien unterteilt werden. Trendstrategien verfolgen die Trends der gehandelten Basiswerte in verschiedenen Zeiträumen und gehen Long oder Short; Reversal-Strategien nutzen umgekehrte Preisbewegungen für gegenläufige Trades; Spread-Strategien umfassen Intra-Market-, Inter-Commodity-, Cash-and-Carry- und Funding-Rate-Spreads usw. Heute werden quantitative CTA-Strategien grob in zwei Kategorien unterteilt: traditionelle CTA mit regelbasierten Strategien und prognostische CTA mit maschinellem Lernen und Deep Learning. Traditionelle CTA verwenden häufig lineare Modelle, die eine hohe Erklärbarkeit und universelle Anwendbarkeit bieten, aber geringere Renditen erzielen und mehr Erfahrung des Nutzers bei der Optimierung erfordern. Prognostische CTA erfordern systematischere mathematische und faktorielle Kenntnisse sowie einen erheblichen Aufwand bei der Verwendung und Kombination nichtlinearer Vorhersagemodelle. Alle Arten von CTA-Strategien und Methodiken haben ihre Vor- und Nachteile, und Anleger müssen selbstständig auswählen und kombinieren.

II. Composite-CTA-Trading-System basierend auf Multi-Faktor + Multi-Asset + Multi-Strategy

Diese Strategie basiert auf der Handelsphilosophie von low-frequency, trendfolgend, geringem Gewinn und Zinseszins. Sie setzt auf eine Kombination aus mehreren Faktoren, mehreren Produkten, mehreren Strategien und mehreren Dimensionen und hat einen sehr sicheren und stabilen Zustand erreicht. Einige der Teilstrategien sind wie folgt:

● Trendstrategie: Momentum-Effekte treten aufgrund verschiedener verhaltensökonomischer Effekte in Finanzmärkten häufig auf. Mithilfe einer unabhängig entwickelten mehrdimensionalen Trend-Faktorbibliothek wird rund um die Uhr aus mehreren Marktinformations- und Zeitdimensionen überwacht, ergänzt durch mehrfache Schutzausstiegsmechanismen (Faktorsignal-Aggregationsausstieg, dynamisch adaptive Absicherung, extremer Erschöpfungsausstieg).

● Reversal-Strategie: Reversal-Effekte sind ebenfalls auf Finanzmärkten weit verbreitet. Mithilfe einer unabhängig entwickelten mehrdimensionalen Range-Faktorbibliothek werden überkaufte/überverkaufte Zustände auf verschiedenen Ebenen erfasst, um Reversal-Trades durchzuführen und Trendsignale abzusichern.

● Swing-Strategie: Basierend auf dem Effekt, dass Markttrendbewegungen wellenförmig verlaufen, wird der Swing-Handel auf Grundlage mehrdimensionaler Trends durchgeführt. Dabei werden anti-schwache und anti-eingeschlossene Signale in Trends aufgespürt, um Positionen aufzustocken/abzubauen und die Trendkurve zu glätten.

● Sonstige Strategien: Andere Strategietypen, einschließlich statistischer Strategien, Anomalie-Strategien usw.

Gleichzeitig legt diese Strategie großen Wert auf Risikokontrolle und Geldmanagement. Denken Sie immer an einen Satz: „Beim CTA-Handel muss die Risikokontrolle immer an erster Stelle stehen – man sollte stets auf glühenden Kohlen gehen.“ Händler müssen ihr eigenes Risikotoleranzniveau festlegen. Das Risikokontrollsystem umfasst unter anderem Risikoexpositionsmanagement, volatilitätsabhängige Positionsgrößensteuerung pro Signal, Stop-Loss/Exit-Prinzipien, Portfoliorisikomanagement, Marktfeedback und adaptive Anpassung der Strategiekapitalkurve. Es ist zu beachten, dass CTA-Strategien keine aggressiven Strategien sind, sondern marktfolgende Beta-Strategien. Sie erzielen Gewinne in schwankungsreichen Märkten und verteidigen sich bei ungeordneten Marktbewegungen, um Drawdowns zu reduzieren. CTA-Strategien sollten eher robust und langlebig sein als explosive Renditen zu erzielen, ähnlich der Beziehung zwischen Krokodil und Gepard in der Tierwelt.

III. Strategieleistung und Gewinn-/Verlustcharakteristiken unter verschiedenen Marktbedingungen

■ Diese Strategie eignet sich für Coin-margined- und U-margined-Kontrakte. In U-margined-Kontrakten können mehrere Produkte allokiert werden, aber Gewinne/Verluste werden in U berechnet. Benutzer, die langfristig in die Digitalwährung selbst investiert sind, können auch Coins halten und entsprechende Coin-margined-Kontrakte handeln, wobei Gewinne/Verluste in Coins berechnet werden. So kann ein Coin-margined-Verstärkungseffekt erzielt werden, der eine Überrendite (Alpha) gegenüber dem Marktindex generiert.

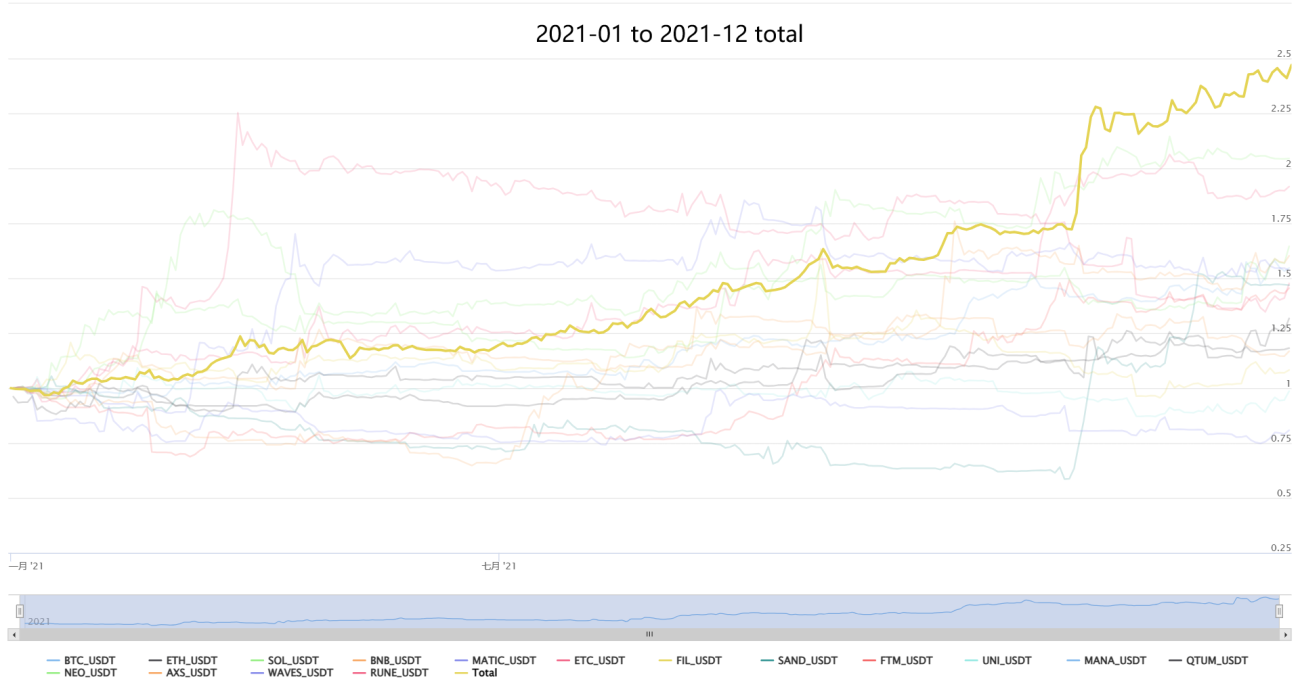

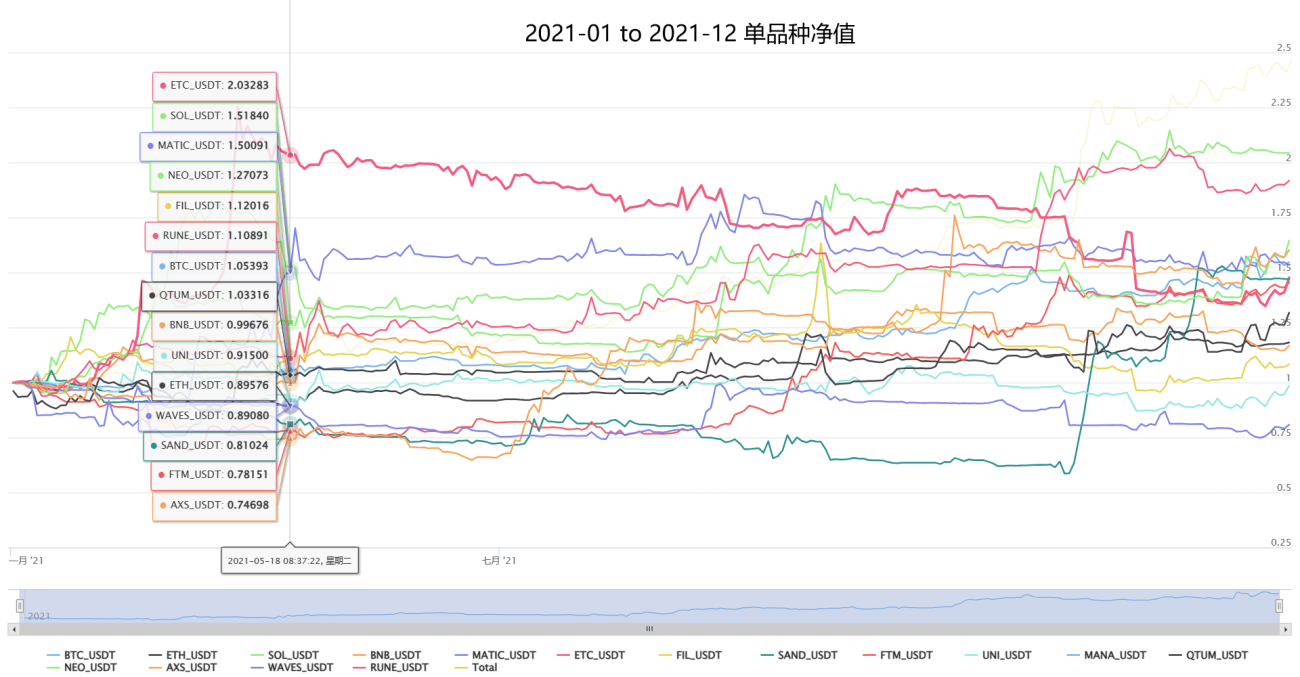

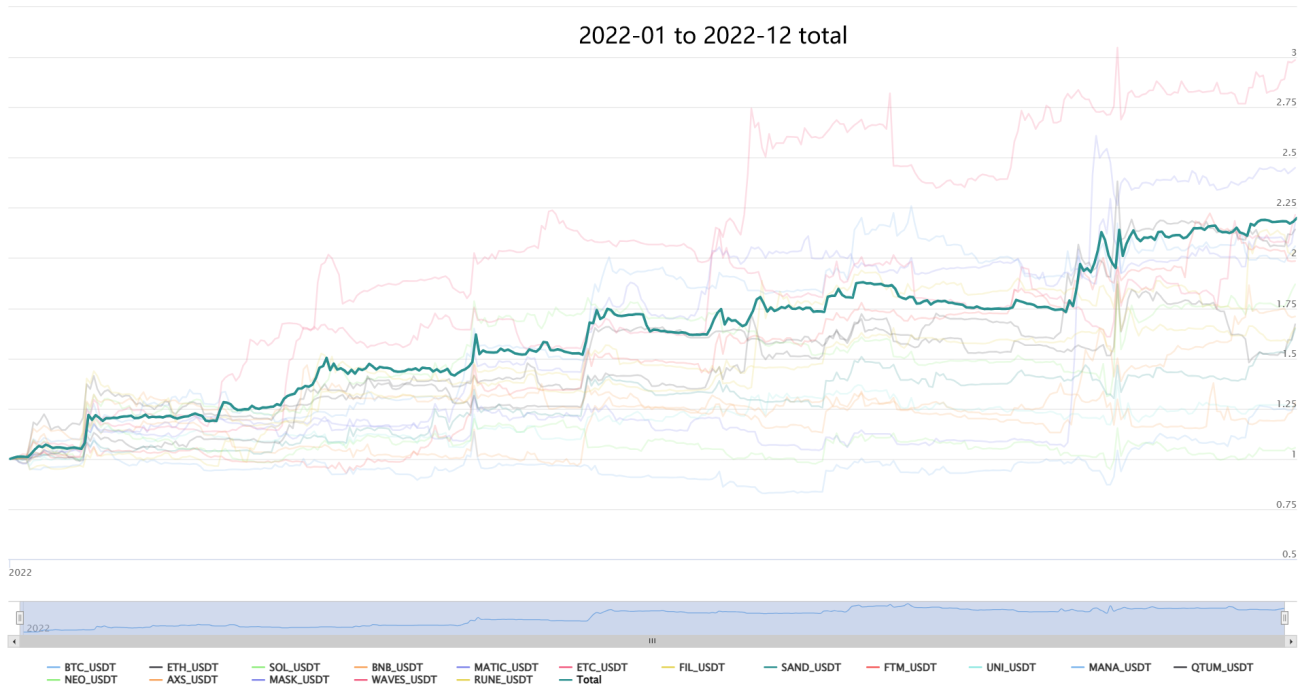

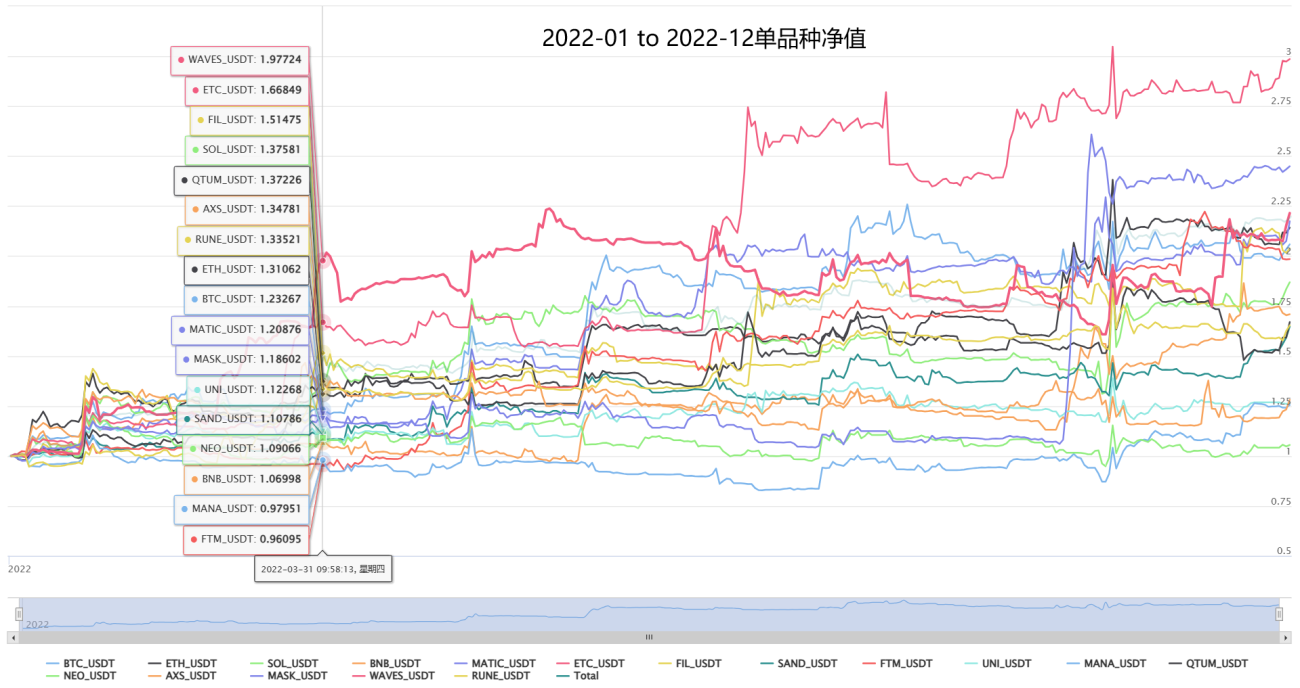

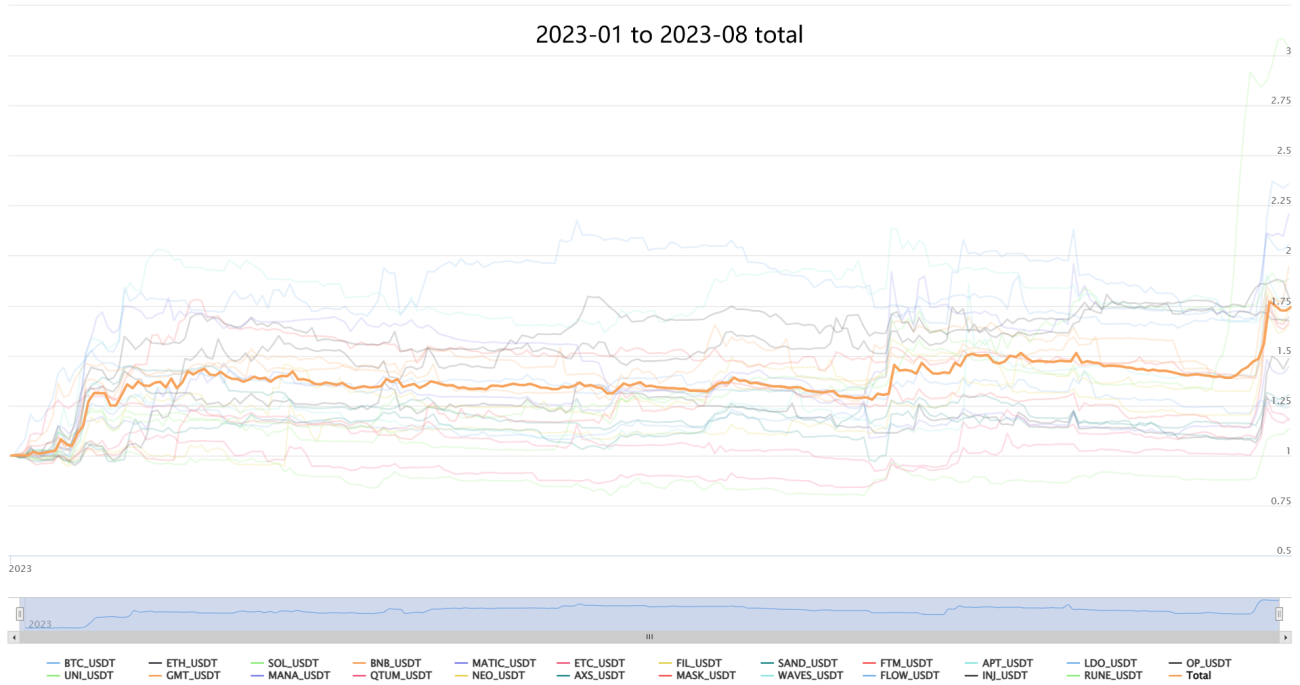

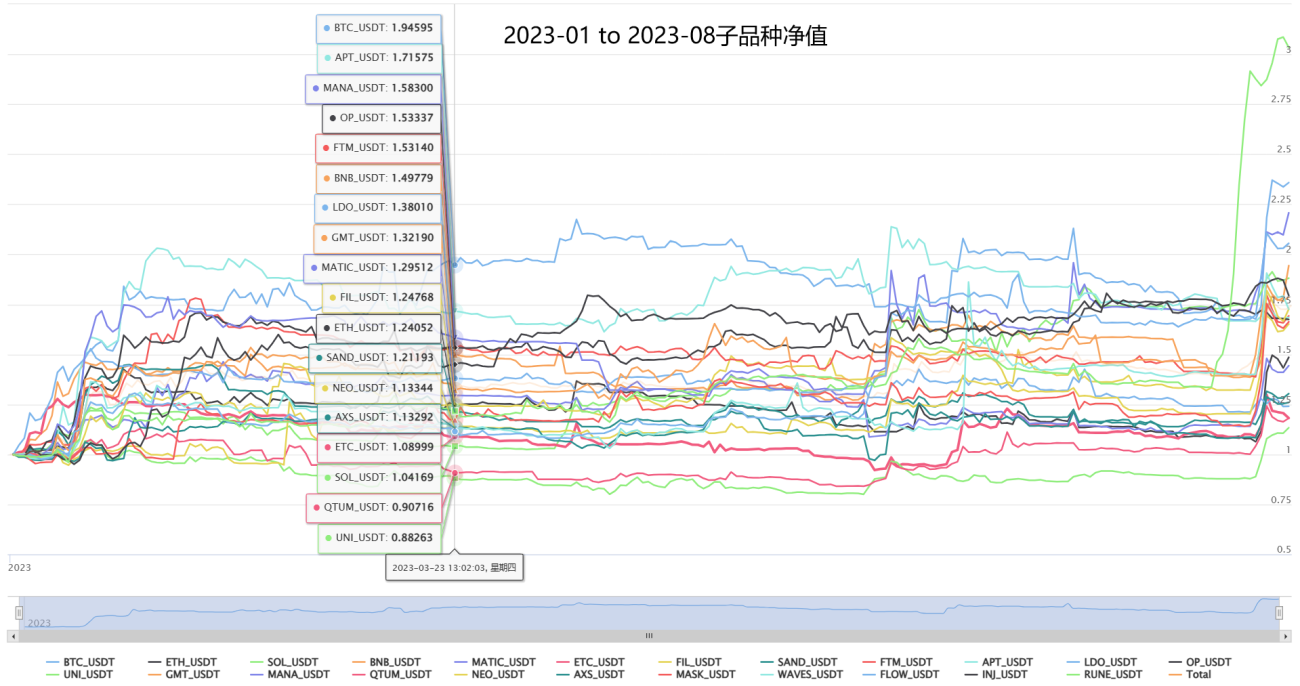

■ Die Backtesting-Ergebnisse werden separat für OKX quarter Coin-margined-Kontrakte und Binance swap U-margined-Kontrakte dargestellt. Die Daten der OKX-Quarter-Kontrakte sind länger und zeigen die Performance mehrerer Bullen- und Bärenmärkte seit 2018. Die Daten der Binance-U-margined-Kontrakte beginnen meist im Jahr 2020 und zeigen die Performance der Strategie im aktuellen Bullen-Bären-Zyklus. Der Backtest verwendet einen Taker-Gebührensatz von 0,06%.

■ Diese Strategie vertraut darauf, dass Universalität und Robustheit das oberste Gebot für CTA-Strategien sind (für aggressive Renditen müssen andere Nischenstrategien erforscht werden). Alle Tests und der Realtime-Handel verwenden dieselben Parameter, auch für verschiedene Produkte werden identische Parameter verwendet. Zur Überprüfung der Stärke der Strategie wurde sie auch auf mehr als ein Dutzend inländische Warenterminkontrakte angewendet und erzielte ebenfalls gute Renditen, die im Folgenden gezeigt werden.

■ Im normalen Risikomodell beträgt der maximale Drawdown etwa innerhalb von 20%. Bei einer erwarteten annualisierten Rendite von 40%–150% (abhängig von der Marktvolatilität) können Benutzer das Risikoexpositionsverhältnis je nach Risikopräferenz proportional ausweiten oder verkleinern. Risiko und Rendite sind vereint.

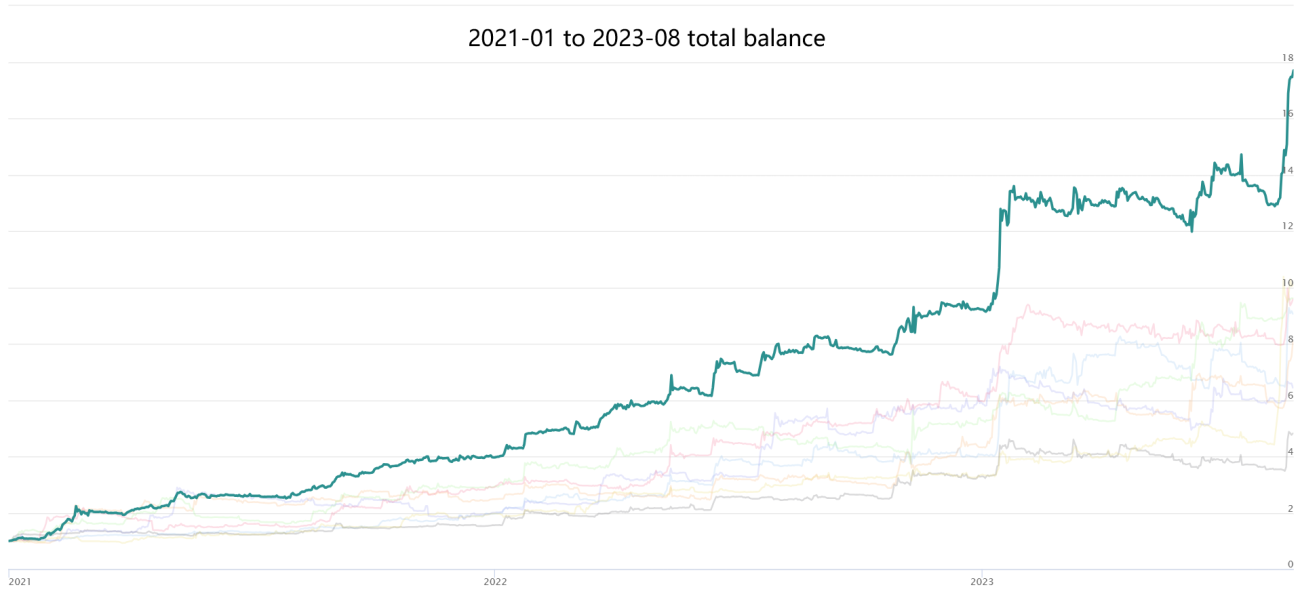

■ Gute Backtesting-Ergebnisse allein sagen nicht viel aus. Diese Strategie läuft seit 2021 auf der FMZ-Plattform im Realtime-Handel. Obwohl sie zwischendurch mehrfach modifiziert und angepasst wurde, hat die über 1000-tägige Realtime-Erfahrung das Vertrauen in die Strategie erheblich gestärkt. Die dabei aufgetretenen Probleme und Erfahrungen fließen kontinuierlich in neue Iterationen ein.

U-margined-Test: 2020-03-01 bis 2023-03-30

Stresstest mit Warentermingeschäften – Um die Robustheit der Strategie zu gewährleisten, wurde ein Stresstest mit inländischen Warentermingeschäften durchgeführt. Dabei wurden keine speziellen Optimierungen vorgenommen, sondern dieselben Parameter verwendet! Die getesteten Produkte umfassen alle Sektoren und werden gemischt, mit gleicher Kapitalallokation: Silber, Aluminium, Kupfer, Gold, Bitumen, Heizöl, Warmgewalzter Stahl, Nickel, Betonstahl, Kautschuk, Edelstahl, Styrol, Mais, Eisenerz, Kokskohle, Kohle, Eier, Kunststoff, Schweinefleisch, Sojamehl, Palmöl, Polystyrol, Äpfel, Baumwolle, Datteln, Glas, Soda, Ferrosilizium, Mangan-Silizium, Zucker, PTA, Steinkohle, CSI 500, CSI 300, 10-jährige Staatsanleihen, 2-jährige Staatsanleihen, Rohöl. Man sieht, dass die Strategie über Jahrzehnte hinweg stabil geblieben ist, mittel- und langfristig stabil Gewinne erzielt und eine außergewöhnliche Anpassungsfähigkeit dieses Strategiepakets zeigt.

IV. Kooperationsmöglichkeiten:

Diese Strategie ist seit 2021 über 2000 Tage im Realtime-Handel, hat Bullen und Bären überstanden und bietet eine gewisse Glaubwürdigkeit und Überprüfbarkeit. Realtime-Adresse:

【Composite CTA Trading System New】 (Multi-Faktor + Multi-Asset + Multi-Strategy Adaptive Public Version) – Normales Risikoexposition

(Hinweis: Um Selbstdarstellungskurven zu vermeiden, wird parallel die Performance auf der Drittanbieter-Plattform Coin COIN angezeigt; das angezeigte Konto ist ein Binance-Konto mit normalen Gebühren.)

Quant ist kein Perpetuum Mobile und auch nicht allmächtig, aber es ist definitiv die Richtung des zukünftigen Handels und es lohnt sich für jeden Trader, es zu lernen und zu nutzen! Ich lade alle Trader herzlich ein, auf Mängel hinzuweisen, gemeinsam zu diskutieren, zu lernen und sich weiterzuentwickeln, und in den turbulenten Märkten voranzukommen.

● Weitere Kooperationsmöglichkeiten: Diese Strategie hat eine extrem hohe Kapazität und eignet sich besser für den mittel- bis langfristigen Einsatz großer Kapitalmengen. Ich heiße alle großen Player zur Zusammenarbeit willkommen und bin offen für eine win-win-Kooperation mit allen interessierten Einzelpersonen und Institutionen. Ich freue mich auf Ihre Verhandlungen und maßgeschneiderte Kooperationen nach Ihren Bedürfnissen und Risikopräferenzen.

Eine weitere Strategie mit 0 Long/Short-Risikoexposition und langfristig stabilen Renditen – eine neutrale Absicherungs-Statistik-Arbitrage-Strategie, die über dem Markt-Beta-Risiko hinaus ein stabiles Alpha erwirtschaftet:

【Neutrale Absicherungs-Statistik-Arbitrage New】 (Pure-Alpha Traumversion)

Wenn Sie eine höhere Risikopräferenz haben, kurzfristige Gewinne/Verluste bevorzugen und kurzfristigen Handelsbedarf haben, können Sie sich eine andere stabile High-Frequency-Strategie ansehen, mit einer monatlichen Rendite von 3 %–50 % und keinem Liquidationsrisiko:

【High-Frequency- Market-Making Grid New】 (HFT Market-Making Miner Edition)

✱ Kontaktmöglichkeiten (Willkommen zum Austausch, gemeinsames Lernen und Fortschritt)

WECHAT:haiyanyydss

TEL:https://t.me/JadeRabbitcm

✱ Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2025

- 1