Umkehrsystem

Schriftsteller:ChaoZhang, Datum: 2023-09-08 16:31:48Tags:

Es sieht so aus, als würdest du Pine Script verwenden, um eine Handelsstrategie mit Bedingungen auf der Grundlage des Indikators Internal Bar Strength (IBS) einzurichten.

Es sieht so aus, als würdest du Pine Script verwenden, um eine Handelsstrategie mit Bedingungen auf der Grundlage des Indikators Internal Bar Strength (IBS) einzurichten.

Um den Code zu erklären:

-

Strategie-Einstellungen: Die hier definierte Strategie heißt

IBS , sie hat ein Anfangskapital von 10.000 USD, keine Überlagerung, erlaubt bis zu 5 Einträge in die gleiche Richtung und jeder Handel besteht aus einer Menge von 100 Einheiten. -

Berechnung des IBS: Das Skript berechnet den IBS als Prozentsatz des aktuellen Bar-Bereichs, der durch die Differenz zwischen dem Schließen und dem Tief besteht.

-

Long-Entry-Bedingungen: Er tritt in einen Long-Trade ein, wenn der IBS unter 5 fällt.

-

Short-Entry-Bedingungen: Er tritt in einen Short-Trade ein, wenn der IBS über 99 steigt.

-

Ausgangsbedingungen: Die Handelsstrategie tritt dann entweder nach einem Gewinn von 10% oder einem Verlust von 2% aus einer Position aus.

Sie enthalten auch kommentierte Codes (mit

Hinweis: Dieses Skript zeigt eine Mittelumkehrstrategie an. Es geht davon aus, dass der Preis auf dieser Annahme basierend auf seinem Mittel und den Trades zurückkehrt. Verbringen Sie jedoch genügend Zeit damit, diese Strategie zu testen, um sicherzustellen, dass sie gut für Ihren spezifischen Anwendungsfall funktioniert.

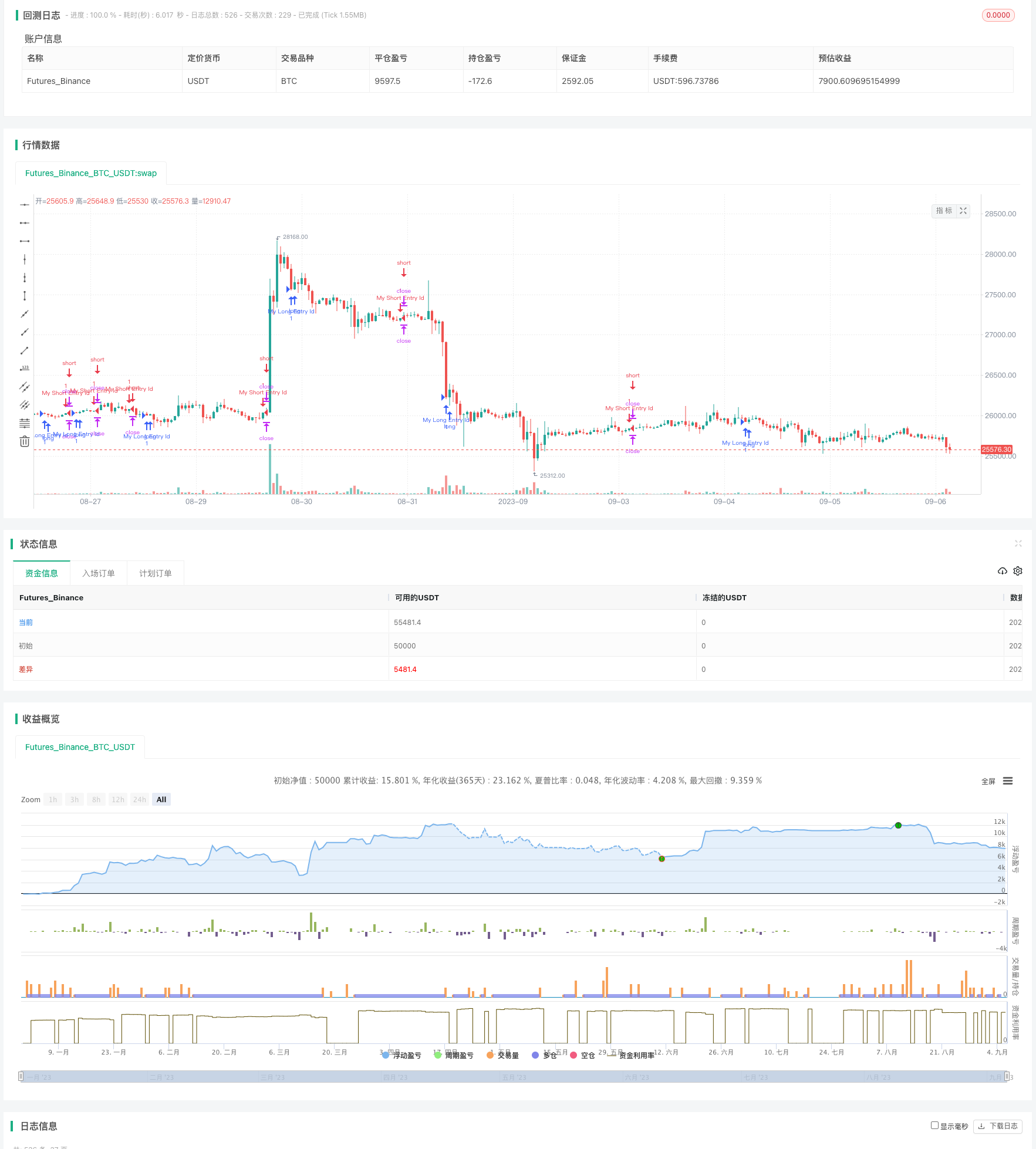

/*backtest

start: 2023-01-01 00:00:00

end: 2023-09-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// strategy("IBS", initial_capital=10000, overlay=false, pyramiding=5, default_qty_value=100, currency="USD")

//strategy.risk.allow_entry_in(strategy.direction.long)

src = close

ibs = (close - low) / (high - low) * 100

longCondition = ibs <5

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

//shortCondition = close > high[1]

shortCondition = ibs > 99

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

p = close * 0.01 * 10

strategy.exit("exit", "My Long Entry Id",profit = 10, loss=2)

strategy.exit("exit", "My Short Entry Id",profit = 10, loss=2)

- Quantitative Trend-Handelsstrategie mit Polynomialregression

- Kombo Backtest 123 Umkehrung und Relativer Volatilitätsindex

- Die SMA-3-Handelsstrategie

- Die Bollinger-Band-Automatisierte Handelsstrategie

- Die Genesis-Crossover-Handelstrategie

- Die Gunbot-Bands-Strategie

- Strategie für den Handel mit Paaren

- Die Strategie für einen offenen Bereich mit dynamischem Gewinnziel

- Umschlagstrategie in Gang setzen

- Beste Supertrendstrategie

- Adaptive Nullverzögerung EMA-Strategie

- Die ICHIMOKU-Wolke von BV - Alle Signale

- Strategie für den Relative Strength Index

- Bollinger-Bänder + EMA 9

- Einfache EMA20-Strategie + Stochastik

- NTPCVerzögerung des UDP-Clients und des Exchange-Servers

- VWMA + SMA Bollinger Bands + RSI-Strategie: Analyse der Korrelation zwischen Preis und Volumen

- EMA200 und Stochastische RSI-Strategie

- Trade05-K-Leitung unterstützt Widerstand + ATR-Stopp

- Trade04- Doppel-Gleichlinie + ATR-Kanal + Hoch-Tiefpunkt