【Neutrale Hedge-Statistikarbitrage New】(Pure-Alpha Traumversion)

【Neutraler Hedge-Statistischer-Arbitrage New (Pure-Alpha Dream Edition)】

-0 Long/Short-Exposure neutrale statistische Arbitrage-Strategie mit Absicherung

Hallo, liebe Trader, nach mehreren Monaten des Debuggings, der Optimierung und Iteration freue ich mich, dass diese neutrale statistische Arbitrage-Strategie ein relativ stabiles Niveau erreicht hat und nun vorgestellt werden kann. Es handelt sich um eine marktneutrale Strategie auf Basis von Long/Short-Absicherung, bei der im selben Konto ein Korb von Produkten long und ein anderer Korb short gehalten wird, wobei die Long- und Short-Werte gleich sind. Unter Vermeidung von systematischen Markt-β-Risiken werden statistische Methoden eingesetzt, um verschiedene Long/Short-Paar-Kombinationen zu finden und eine risikoarme Arbitrage-Strategie mit stabilem α-Gewinn zu erzielen. Diese Strategie bietet eine gute Haltedauer-Erfahrung, eine geringe Korrelation mit dem Gesamtmarkt, eine neutrale Long/Short-Exposition und keinerlei Risiken durch extreme Black-Swan-Ereignisse wie 312/519 – im Gegenteil, sie glänzt gerade in solchen chaotischen, fehlbewerteten Marktsituationen. Im Folgenden wird die Strategie detailliert erläutert.

Hello~Welcome come to my channel!

Herzlich willkommen auf meinem Kanal, liebe Trader. Ich bin Handelsmeister, ein Quant Developer, der CTA-, HFT- und Arbitrage-Strategien als Full-Stack-Entwickler umsetzt. Vielen Dank an die FMZ-Plattform. Auf meinem Quant-Kanal werde ich häufig Inhalte zur Quant-Entwicklung teilen und gemeinsam mit allen Tradern zur Blüte der Quant-Community beitragen.

Weitere Informationen finden Sie auf meinem Kanal! Kommen Sie vorbei – ich warte auf Sie: Handelsmeisters Quantenhütte

I. Einführung und Erläuterung der statistischen Arbitrage

Die statistische Arbitrage-Strategie ist eine Handelsstrategie, die Preisbeziehungen zwischen verschiedenen Korb-Produkten ausnutzt. Sie basiert auf statistischen Prinzipien, analysiert historische Preistrends und Korrelationen zwischen mehreren Produkten, identifiziert Preisunterschiede zwischen ihnen und handelt diese Differenzen. Historisch wurde die statistische Arbitrage-Strategie vor allem an Aktienmärkten eingesetzt. Die frühesten Strategien dieser Art wurden zwischen Aktien durchgeführt, etwa zwischen Ölgesellschaften oder Telekommunikationsunternehmen, basierend auf der Annahme von Branchenkorrelationen: Aktien mit unterbewerteten Preisen wurden gekauft und solche mit überbewerteten Preisen verkauft, um Arbitragegewinne zu erzielen.

Mit der Entwicklung der Märkte hat sich die statistische Arbitrage-Strategie auch auf andere Finanzmärkte ausgeweitet, wie Rohstoff-Futures, Devisen und Kryptowährungen. In diesen Märkten lassen sich korrelierte Korb-Kombinationen finden, um Preisabweichungen für Arbitragegeschäfte zu nutzen. Die Logik der Strategie basiert auf dem Prinzip der Mean Reversion. Wenn die Preise zwischen den konstruierten Multi-Korb-Kombinationen von ihren statistischen Bereichen abweichen, besteht eine Tendenz zur Rückkehr. Gemäß dieser Tendenz werden bei größeren Abweichungen die teureren Korb-Produkte verkauft und die günstigeren gekauft, um von der vorübergehenden Fehlbewertung des Marktes durch Hedge-Geschäfte zu profitieren. Auf diese Weise können Gewinne aus der Preisdifferenz mehrerer Korb-Paare erzielt werden.

II. Vor- und Nachteile der statistischen Arbitrage

Vorteile:

- Reduzierung des Marktrisikos: Die statistische Arbitrage-Strategie basiert auf Arbitrage-Geschäften aus den Differenzen zwischen verschiedenen Korb-Produkt-Kombinationen und streut im Vergleich zum Einzelprodukt-Handel das Risiko, verringert die Auswirkungen von Marktschwankungen auf die Strategie und reduziert das systematische Marktrisiko.

- Stabile Erträge: Die statistische Arbitrage-Strategie zielt auf die vorübergehende Fehlbewertung des Marktes ab und führt Mean-Reversion-Arbitrage-Geschäfte durch. Im Vergleich zu richtungsabhängigen Strategien weist sie stabilere Ertragsmerkmale auf, mit geringerem Risiko, geringerer Volatilität und stabileren Erträgen.

- Anpassungsfähigkeit an unterschiedliche Marktumgebungen: Die statistische Arbitrage-Strategie kann in verschiedenen Marktumgebungen funktionieren, da sie wenig mit der Marktrichtung zu tun hat.

Nachteile:

- Historische Daten spiegeln nur vergangene Beziehungen wider, können die Zukunft nicht vollständig repräsentieren und bergen gewisse Risiken. Die Konstruktion einer statistischen Arbitrage-Strategie erfordert umfangreiche statistische Tests und die Nutzung historischer Big Data zur Entdeckung von Produktkombinationen und Korrelationsbeziehungen, die sich in der Zukunft ändern können, wodurch ein gewisses Tail Risk besteht.

- Der Zeitrahmen für die Rückkehr zu einem Gleichgewicht bei kurzfristigen Fehlbewertungen des Marktes ist schwer genau zu bestimmen. Bei zu langen Handelsintervallen stellen die Kapitalkosten eine große Herausforderung dar.

- Hohe Anforderungen an Datenanalyse und Modellbildung: Die statistische Arbitrage-Strategie erfordert tiefgehende Analysen und Modellierung von Korrelationen, Kointegrationen und anderen statistischen Daten zwischen verschiedenen Korb-Kombinationen, was fortgeschrittene Fähigkeiten in Datenanalyse und Modellbildung voraussetzt.

- Handelsausführungs- und Liquiditätsrisiken: Da es sich um Multi-Produkt-Hedge-Geschäfte handelt, können Ausführungspreise und -volumina von verschiedenen Produkten beeinflusst werden, was ein Handelsausführungsrisiko darstellt. Feiner ausgearbeitete Strategiedesigns und Architekturumsetzungen sind erforderlich.

III. Hauptinhalte dieser Alpha-Statistischen-Arbitrage-Strategie

1. Echtzeit-Überwachung von Daten aller Produkte, Big-Data-Scan, Aufbau von Long/Short-Produktkörben.

Konkret werden Kombinationskorb-Paare gebildet: Beispielsweise gibt es 6 Produkte A, B, C, D, E, F. Sie können in 2 Gruppen zu je 3 Produkten unterteilt werden, um Korb-Kombinationen zu bilden. Gleichzeitig wird eine Index-Arbitrage aufgebaut: Ein Teil der Branchen- und Sektorprodukte wird in zwei Hälften geteilt, um zwei neue Marktindizes zu erstellen, die anschließend für statistische Datenanalysen herangezogen werden.

2. Testen der Korrelation zwischen Long/Short-Korb-Kombinationen.

Korrelation bezeichnet den Zusammenhang zwischen zwei oder mehr Variablen. Sie misst, inwieweit die Veränderung einer Variablen mit der Veränderung einer anderen Variablen zusammenhängt, und hilft zu beurteilen, ob eine entsprechende Beziehung besteht oder ob eine Variable die andere vorhersagen kann. Der Korrelationskoeffizient ist eine gängige Methode zur Messung der Korrelation, darunter der Pearson-Korrelationskoeffizient und der Spearman-Rangkorrelationskoeffizient. Der Pearson-Koeffizient bewertet den Zusammenhang zwischen zwei kontinuierlichen Variablen, während der Spearman-Koeffizient für ordinalskalierte Variablen geeignet ist. Der Korrelationskoeffizient liegt im Bereich [-1, 1], wobei -1 für eine negative Korrelation, 1 für eine positive Korrelation und 0 für keine Korrelation steht. Je näher der Koeffizient an -1 oder 1 ist, desto stärker ist die Korrelation; je näher an 0, desto schwächer. Die mathematische Formel des Korrelationskoeffizienten (am Beispiel Pearson) lautet:

r = cov(X, Y) / (std(X) * std(Y))

Dabei ist r der Korrelationskoeffizient, cov die Kovarianz, std die Standardabweichung, und X und Y sind die beiden Variablen. Beim Testen der Korrelation wird häufig die statistische Signifikanz des Korrelationskoeffizienten berechnet. Üblicherweise wird ein Hypothesentest durchgeführt, um zu bestimmen, ob die Korrelation signifikant ist. Die Nullhypothese besagt, dass kein Zusammenhang zwischen den Variablen besteht; durch Berechnung der Teststatistik wird entschieden, ob die Nullhypothese abgelehnt wird.

3. Testen der Kointegration von Long/Short-Korb-Kombinationen.

Kointegration beschreibt die langfristige Beziehung zwischen zwei oder mehr Zeitreihenvariablen, bei der eine Linearkombination stationär ist. Im Gegensatz zur Korrelation konzentriert sich die Kointegration stärker auf das langfristige Gleichgewicht und nicht nur auf die kurzfristige Verbindung. Wenn die Reihen von diesem Gleichgewicht abweichen, existiert ein Korrekturmechanismus, der die Abweichung wieder in einen angemessenen Bereich zurückführt. Das Konzept der Kointegration wurde erstmals 1987 von S.G. Engle und C.W.J. Granger vorgeschlagen, um das Problem der Scheinregression in der Zeitreihenanalyse zu lösen, das durch Einheitswurzeln in den Variablen verursacht wird. Scheinregressionen führen dazu, dass Regressionsbeziehungen kurzfristig signifikant erscheinen, langfristig jedoch keine echte Gleichgewichtsbeziehung besteht.

Die Kointegrationstheorie untersucht die langfristige Gleichgewichtsbeziehung nicht-stationärer Variablen, indem sie die Nicht-Stationarität der Variablen analysiert. Wenn die involvierten Variablen nach der ersten Differenzierung stationär sind und eine Linearkombination dieser Variablen stationär ist, spricht man von Kointegration zwischen den Variablen. Kointegration beschreibt die stationäre Beziehung zwischen zwei oder mehr Reihen. Jede einzelne Reihe mag nicht-stationär sein – ihre Momente wie Mittelwert, Varianz oder Kovarianz ändern sich im Laufe der Zeit – doch eine Linearkombination dieser Zeitreihen kann zeitunabhängige Eigenschaften aufweisen. Wenn zwei Vermögenspreise einer Kointegrationsbeziehung folgen, dann ist ihre Linearkombination mittelwertrückkehrend (mean reverting). Die mathematische Formel für Kointegration (am Beispiel zweier Zeitreihen) lautet:

Y_t = β_0 + β_1 * X_t + ε_t

Dabei sind Y_t und X_t die Beobachtungen der beiden Zeitreihenvariablen, β_1 der Regressionskoeffizient und ε_t der Fehlerterm. Wenn zwischen Y_t und X_t eine Kointegrationsbeziehung besteht, dann ist die Linearkombination der beiden Variablen stationär, d.h. ε_t ist stationär und weist eine Normalverteilung mit Mittelwert 0 auf. Beim Testen der Kointegration wird üblicherweise ein Stationaritätstest durchgeführt; gängige Methoden sind der Johansen-Test und der Engle-Granger-Test. Der Johansen-Test basiert auf Eigenwerten und kann Kointegration zwischen mehreren Variablen direkt testen. Der Engle-Granger-Zweistufentest basiert auf einer modifizierten OLS-Schätzung (Ordinary Least Squares) und eignet sich für den Test von Kointegration zwischen zwei Variablen.

4. Diese Strategie führt für eine große Anzahl von Kombinationen Zeitreihen-Kointegrationstests durch. Die spezifischen Kriterien sind:

- Die einzelnen Zeit-Preisreihen des Kombinationskorbs sind Vektoren erster Ordnung integriert, d.h. die Zeit-Preisreihen sind nicht-stationär (haben einen deutlichen Trend). Die Stationarität mehrerer Zeit-Preisreihen wird mit dem ADF-Einheitswurzeltest geprüft.

- Die Reihen der ersten Differenz (Ableitung) der einzelnen Korbreihen sind stationär. Die Stationarität der ersten Differenzen der beiden Korb-Zeit-Preisreihen wird mit dem ADF-Einheitswurzeltest geprüft.

- Eine bestimmte Linearkombination der gepaarten Zeit-Preisreihen ist stationär, d.h. die Residuen der linearen Gleichung, die aus den beiden Reihen gebildet wird, sind stationär. Für zwei gleichgeordnete Reihen wird eine OLS-Regression durchgeführt, und anschließend wird die Stationarität der Residuen getestet.

- Weitere statistische Tests und Datenanalysen werden hier nicht im Detail beschrieben. Es erfolgt eine groß angelegte, detaillierte und umfassende statistische Analyse aller Produkte des gesamten Marktes.

5. Durchführung umfangreicher Hurst-Exponent-Tests.

Der Hurst-Exponent misst das Langzeitgedächtnis einer Zeitreihe und dient dazu, die Mean-Reversion-Eigenschaft der Reihe zu bestimmen. Die Werte des Hurst-Exponenten liegen zwischen 0 und 1: Werte nahe 0,5 deuten auf einen Random Walk hin, Werte nahe 1 auf einen persistenten Trend. Prinzip: Der Hurst-Exponent schätzt das Ausmaß des Langzeitgedächtnisses der Reihe durch die Beziehung zwischen der Spannweite (Range) überlappender Teilreihen und ihrer Länge. Mathematische Formel: Eine Methode zur Berechnung des Hurst-Exponenten nutzt die lineare Regression zwischen der Spannweite überlappender Teilreihen und deren Länge.

6. Schätzung der Mean-Reversion-Halbwertszeit.

Die Mean-Reversion-Halbwertszeit schätzt die Zeit, die eine Preisreihe benötigt, um zu ihrem Mittelwert zurückzukehren. Je kleiner die Halbwertszeit, desto schneller die Mean Reversion. Prinzip: Die Berechnung der Halbwertszeit erfolgt durch Anpassung eines konvergenten exponentiell gleitenden Mittelwerts (EMA). Wenn die Abweichung der Preisreihe von ihrem Mittelwert die Halbwertszeit überschreitet, kann eine Gelegenheit zur Mean Reversion angenommen werden. Mathematische Formel der Mean-Reversion-Halbwertszeit:

H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})}

Prüfmethode: Der EMA der Preisreihe wird berechnet, und darauf basierend die Halbwertszeit.

7. Aufbau der Handelsstrategie auf Grundlage umfangreicher statistischer Daten.

Kurze Beschreibung: Filtern der Korb-Produktkombinationen anhand des Hurst-Exponenten, Schätzen relevanter statistischer Parameter anhand der Mean-Reversion-Halbwertszeit, Aufbau der Handelsstrategie-Kombinationen basierend auf der Kointegration. Weitere Details werden nicht erläutert.

Es seien \(x\) und \(y\) die Preiszeitreihen der Vermögenswerte X bzw. Y. Die Kointegrationsbeziehung zwischen beiden kann wie folgt dargestellt werden: \(\ln y = a + b \ln x + c\), wobei \(c\) das Residuum ist, das stationär ist und einer Normalverteilung mit Mittelwert 0 folgt.

Nach dem Kointegrationstest besteht eine Kointegrationsbeziehung zwischen den Zeitpreisen der Vermögenswerte X und Y. Die Standardabweichung des Residuums \(c\) beträgt \(\sigma\), und eine Konstante \(\lambda\) wird als Grenzwert gewählt.

- Wenn \(\ln y - (a + b \ln x) > \lambda \sigma\), ist der Korb Y relativ überbewertet und der Korb X relativ unterbewertet. Kaufe Korb X, verkaufe Korb Y.

- Wenn \(\ln y - (a + b \ln x) < -\lambda \sigma\), ist der Korb X relativ überbewertet und der Korb Y relativ unterbewertet. Kaufe Korb Y, verkaufe Korb X.

- Wenn die Preisdifferenz \(\ln y - (a + b \ln x)\) in einen bestimmten Bereich zurückkehrt, z. B. \([-0,5\lambda\sigma, 0,5\lambda\sigma]\), wird glattgestellt.

8, einige Besonderheiten.

Die aktuelle Version ist bereits recht ausgereift und umfasst unter anderem: eine extrem leistungsfähige, nahezu marktweite Handelsausführung, die Abschätzung von Handelsaufgaben und Hochfrequenz-Trends im Orderbuch zur Erzielung von Ausführungsvorteilen durch eine Kombination von Hochfrequenz-Maker- und Taker-Orders, einen nach langfristiger Wahrscheinlichkeitsüberprüfung validierten einseitigen Tail-Risk-Hedge, sowie eine äußerst detaillierte lokale Einzelorderaufzeichnung, die einen gemischten Hedge mit anderen Strategien ermöglicht – um nur einiges zu nennen.

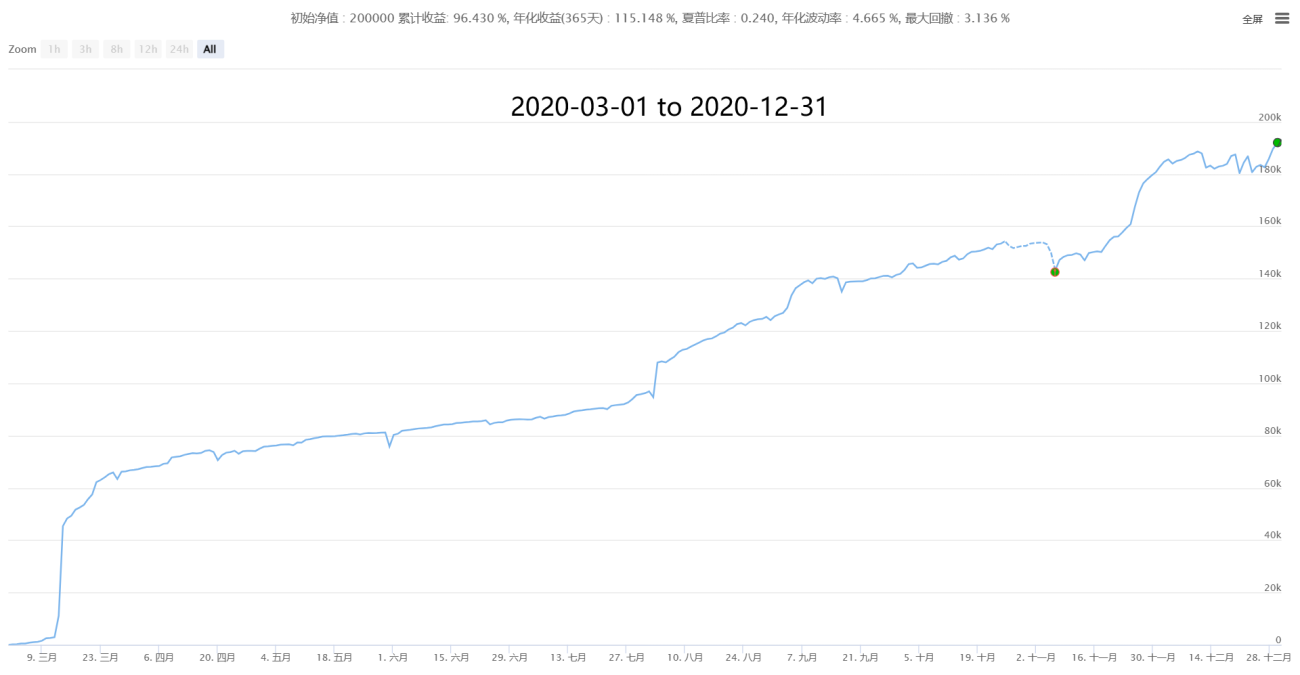

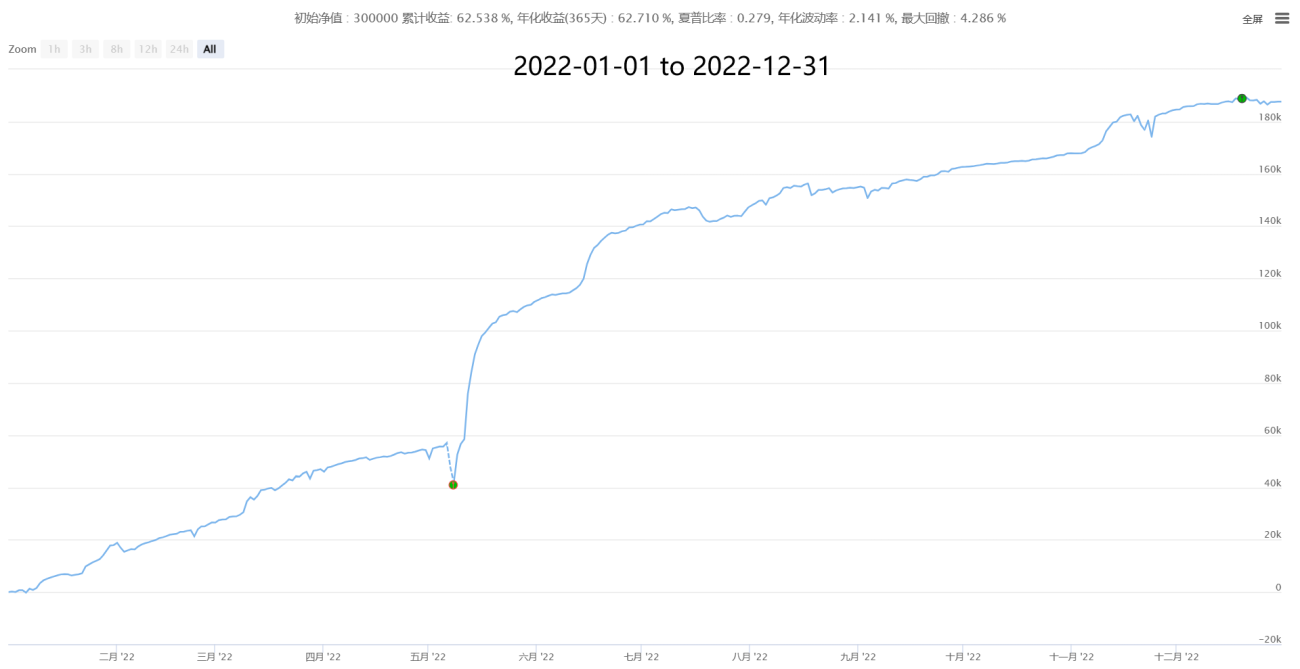

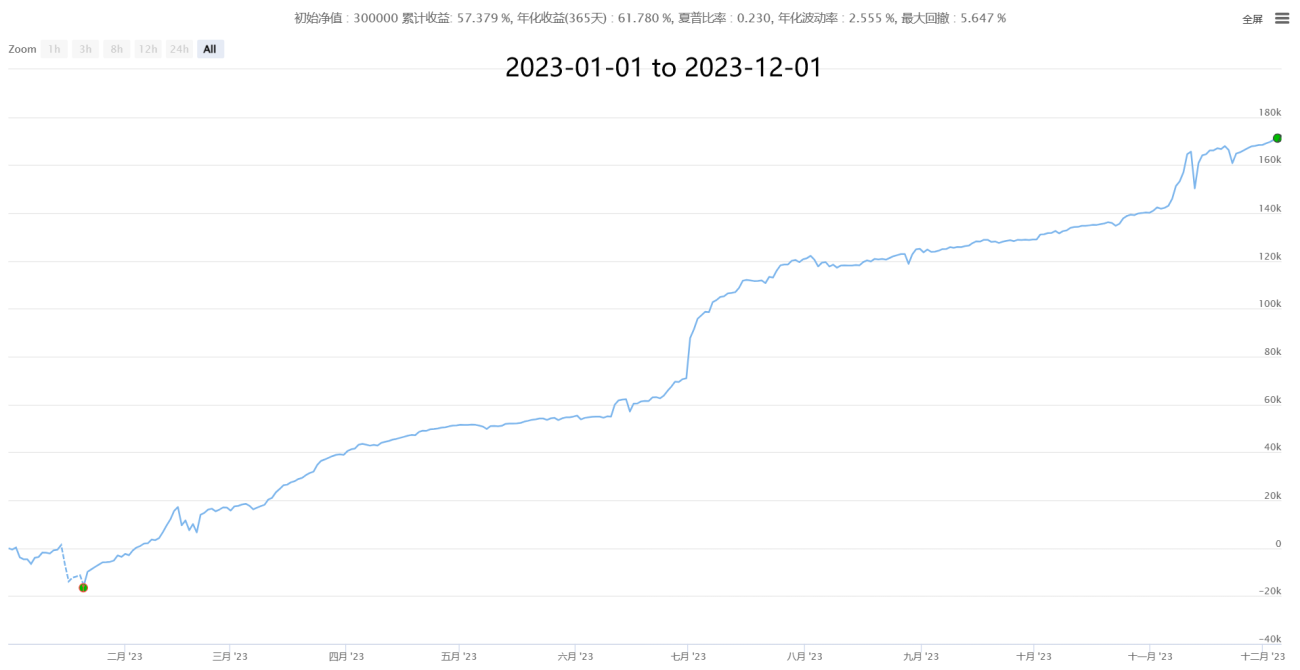

IV. Ausgewählte historische Performance (minütliche Stichprobenstatistik, Kosten von 0,05 % für Taker-Orders basierend auf geschätzten realen Ausführungspreisen)

【Neutraler Hedge-Statistik-Arbitrage New】- Supernova

V. Wir freuen uns auf Zusammenarbeit und Austausch, um gemeinsam zu lernen und Fortschritte zu machen

【Neutraler Hedge-Statistik-Arbitrage New】- Supernova

Daten von der Drittanbieter-Plattform „Coin Coin“

Jede Strategie hat ihre eigene Methodik und Märkte, auf die sie anwendbar ist oder nicht. So basieren Mean-Reversion-Strategien auf Theorien wie dem Random Walk, während Momentum-Trendstrategien auf verschiedenen verhaltensökonomischen Theorien beruhen, bei denen Märkte fat-tailed Schwankungen aufweisen. Man muss die Prinzipien verstehen, die Eigenschaften nutzen und sich den Schwankungen anpassen. Gleichzeitig müssen die Nutzer einer Strategie stets beachten, dass Gewinn und Verlust aus derselben Quelle stammen: Höhere Renditen sind zwangsläufig mit höheren Risiken verbunden. Ausgereifte Strategien haben ihre Vor- und Nachteile. Man sollte sie sinnvoll einsetzen, Stärken ausspielen und Schwächen vermeiden, ihre korrekten und inkorrekten Anwendungen sowie ihr vollständiges Verhalten unter passenden und unpassenden Marktbedingungen kennen, um gelassen und souverän zu bleiben.

Quantitatives Trading ist weder ein Perpetuum mobile noch allmächtig, aber es ist definitiv die Richtung des zukünftigen Handels. Jeder Händler sollte es lernen und nutzen! Wir laden alle Händler ein, uns auf Mängel hinzuweisen, gemeinsam zu diskutieren, zu lernen und Fortschritte zu machen, um in den turbulenten Märkten den Wind zu nutzen und voranzukommen.

● Diese Strategie ist recht speziell und unterscheidet sich deutlich von traditionellen Trend-, Grid-, Hochfrequenz- und Arbitrage-Strategien. Die Kapazität ist begrenzt, der Schwerpunkt liegt auf Eigenhandel. Wir begrüßen den Austausch mit Großkunden und institutionellen Anlegern.

● Weitere Kooperationsmöglichkeiten: Wir verfolgen eine offene und kooperative Haltung gegenüber allen interessierten Privatpersonen und Institutionen und freuen uns auf Ihre Gespräche. Wir bieten maßgeschneiderte Kooperationen nach Ihren Bedürfnissen und Risikopräferenzen.

Wenn Sie eine hohe Risikobereitschaft haben, kurzfristige Gewinne/Verluste mögen und kurzfristige Handelsbedürfnisse haben, können Sie sich eine weitere stabile Hochfrequenzstrategie ansehen, die 3–30 % Monatsrendite ohne Liquidationsrisiko bietet:

【Hochfrequenz-Hedge-Market-Making-Grid New】(HFT Market-Making Miner Edition)

Wenn Sie über größere Mittel verfügen, können Sie ein weiteres, großvolumiges mittel-niederfrequentes CTA-Handelssystem beobachten, das seit 1000 Tagen live im Einsatz ist – bei Wind und Wetter. Es handelt sich um das derzeit am längsten veröffentlichte, stabilste und universellste CTA-Strategiesystem, das mittel- bis langfristig stabiles Wachstum anstrebt:

【Composite CTA Trading System New】(Multi-Faktor + Multi-Instrument + Multi-Strategie Public Edition)

✱ Kontakt (Diskussion und gemeinsames Lernen willkommen)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Weitere wertvolle Inhalte ➔ Die Quant-Hütte von Börsenmeister: https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1