Dynamische Doppel-SuperTrend-Volumen-Preis-Strategie

Überblick

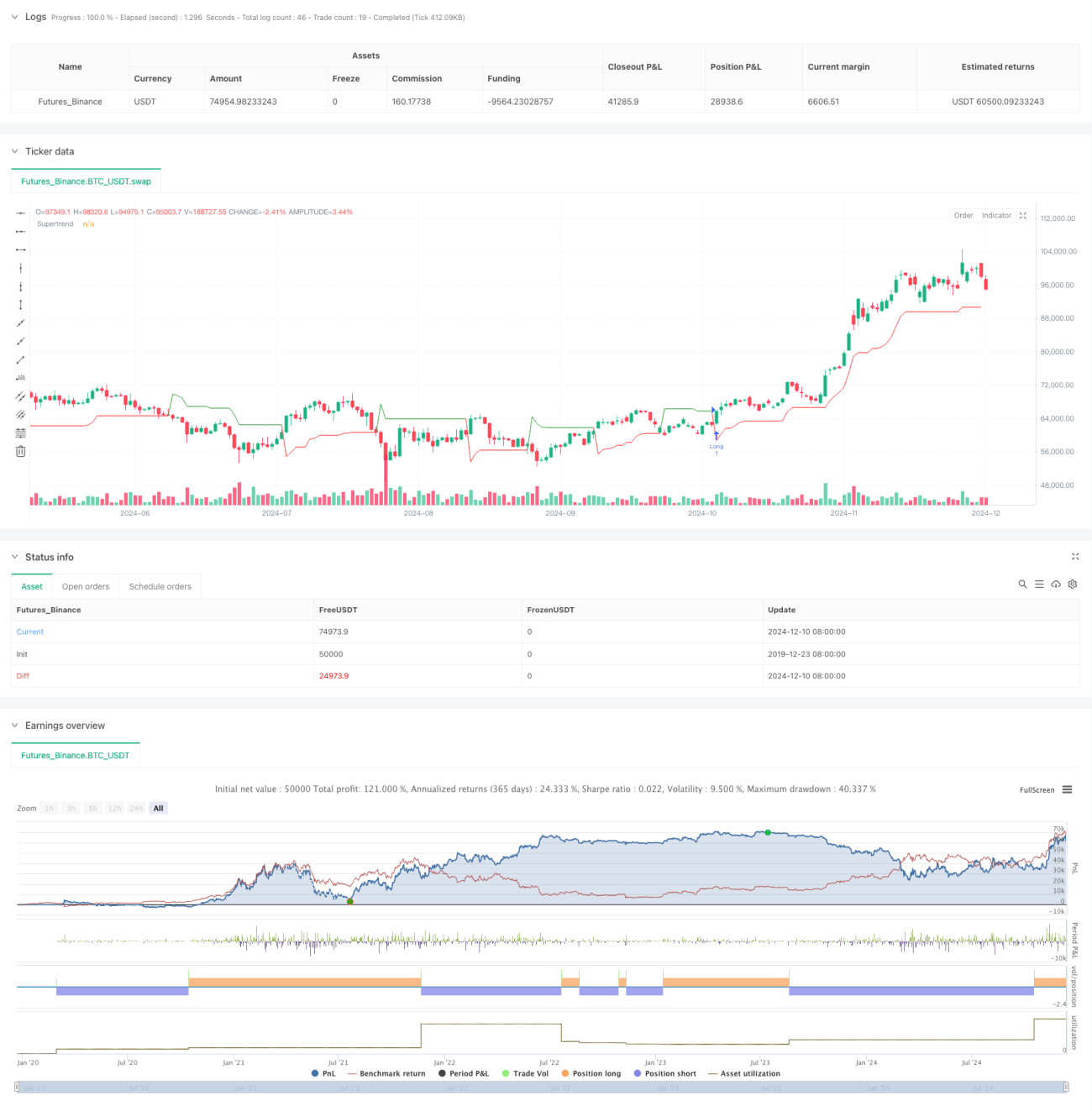

Dies ist eine fortgeschrittene quantitative Handelsstrategie, die den Supertrend-Indikator mit der Volumenanalyse kombiniert. Die Strategie identifiziert potenzielle Trendwendepunkte durch dynamische Überwachung der Kreuzungen zwischen Preis und Supertrend-Linie sowie anomaler Volumenausprägungen. Die Strategie verwendet dynamische Stop-Loss- und Take-Profit-Einstellungen basierend auf dem Average True Range (ATR), die sowohl Flexibilität im Handel als auch Zuverlässigkeit der Risikokontrolle gewährleisten.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung des Supertrend-Indikators als Hauptwerkzeug zur Trendbestimmung, der auf ATR basiert und sich dynamisch an die Marktvolatilität anpasst.

- Verwendung des gleitenden Durchschnitts des Volumens über 20 Perioden als Basis, mit einem 1,5-fachen Schwellenwert zur Erkennung anomaler Volumen.

- Auslösung von Handelssignalen, wenn der Preis die Supertrend-Linie durchbricht und das Volumen die anomalen Bedingungen erfüllt.

- Verwendung von dynamischen Stop-Loss (1,5-fache ATR) und Take-Profit (3-fache ATR) basierend auf ATR, um ein optimales Risiko-Ertrags-Verhältnis zu erzielen.

Strategievorteile

- Hohe Zuverlässigkeit der Signale: Durch die Kombination von Trend- und Volumenbestätigung wird die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert.

- Umfassendes Risikomanagement: Dynamische Stop-Loss- und Take-Profit-Einstellungen passen die Risikoparameter automatisch an die Marktvolatilität an.

- Hohe Anpassungsfähigkeit: Die Strategieparameter können flexibel an unterschiedliche Marktumgebungen und Handelsinstrumente angepasst werden.

- Klare Ausführung: Die Handelsregeln sind eindeutig und enthalten keine subjektiven Beurteilungen, daher für automatisierte Handels geeignet.

Strategierisiken

- Risiko bei Seitwärtsmärkten: In horizontalen Seitwärtsbewegungen können häufige Fehlsignale auftreten.

- Slippage-Risiko: In Perioden anomalen Volumens können erhebliche Slippage-Verluste auftreten.

- Parameterempfindlichkeit: Die Effektivität der Strategie reagiert empfindlich auf Parametereinstellungen und erfordert kontinuierliche Optimierung.

- Systemrisiko: In Phasen extremer Marktvolatilität können die Stop-Loss-Einstellungen versagen.

Optimierungsrichtungen der Strategie

- Einführung eines Trendstärkefilters: Hinzufügen des ADX-Indikators zur Beurteilung der Trendstärke, nur Eröffnung von Positionen in starken Trendphasen.

- Optimierung des Volumenindikators: Verwendung der relativen Volumenänderungsrate (ROC) anstelle der einfachen Multiplikation zur Beurteilung.

- Verbesserung des Stop-Loss-Mechanismus: Einführung einer Trailing-Stop-Loss-Funktion zur besseren Gewinnsicherung.

- Hinzufügen eines Zeitfilters: Einrichtung eines Handelszeitfensters zur Vermeidung von Zeiten hoher Volatilität.

Zusammenfassung

Diese Strategie kombiniert den Supertrend-Indikator mit der Volumenanalyse, um ein Handelssystem zu schaffen, das sowohl Zuverlässigkeit als auch Anpassungsfähigkeit bietet. Die Stärken der Strategie liegen in der mehrdimensionalen Signalbestätigung und der Dynamik des Risikomanagements. Dennoch müssen die Auswirkungen des Marktumfelds auf die Strategieleistung beachtet werden. Durch kontinuierliche Optimierung und Verbesserung hat diese Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Ergebnisse zu liefern.

- 1