Adaptive Momentum Mean Reversion Crossover Strategie

Übersicht

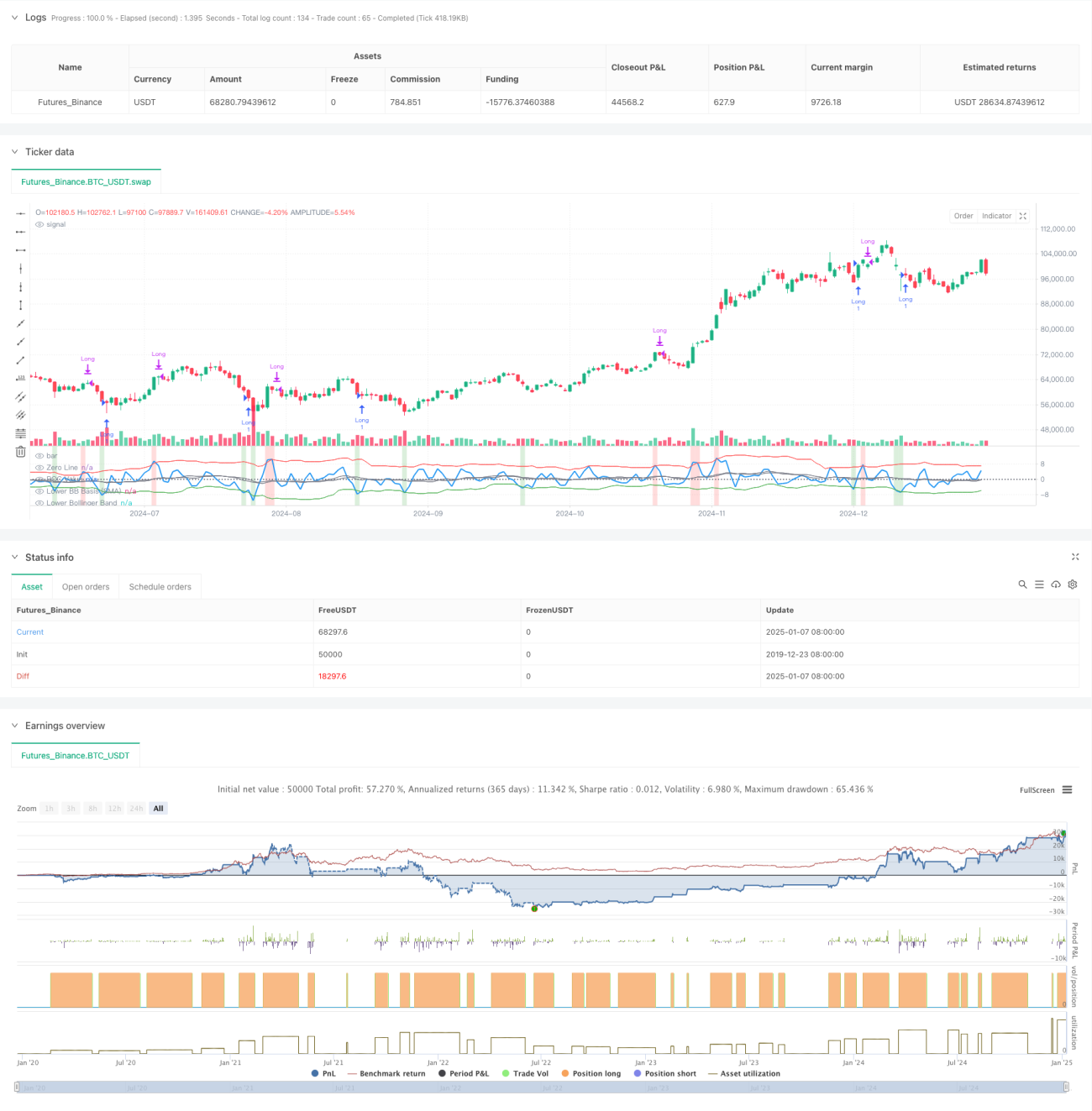

Diese Strategie ist ein hybrides Handelssystem, das Momentum- und Mean-Reversion-Theorien kombiniert. Es verwendet den Rate-of-Change (ROC)-Indikator und Bollinger-Bänder, um überkaufte und überverkaufte Marktzustände zu identifizieren. Handelssignale werden bei bestimmten Schwellenwertkreuzungen ausgelöst. Der Kern der Strategie besteht darin, durch die Erkennung von Momentum-Umkehrpunkten und die Nutzung der Tendenz der Preise, zum Mittelwert zurückzukehren, Gewinne zu erzielen.

Strategieprinzip

Die Strategie berechnet die kurzfristige Preisänderung mit einem 2-Perioden-ROC. Gleichzeitig werden zwei Gruppen von Bollinger-Bändern mit unterschiedlichen Parametern verwendet: kurzfristige Bänder (18 Perioden, 1,7 Standardabweichungen) zur Bestimmung überverkaufter Bedingungen und Einstiegssignale, langfristige Bänder (21 Perioden, 2,1 Standardabweichungen) zur Bestimmung überkaufter Bedingungen und Ausstiegssignale. Wenn der ROC das untere Bollinger-Band von unten nach oben kreuzt, zeigt dies eine Verstärkung des Preis-Momentums an, und das System eröffnet eine Long-Position. Wenn der ROC das obere Bollinger-Band von oben nach unten kreuzt, zeigt dies eine Abschwächung des Momentums an, und das System schließt die Position. Die Strategie kennzeichnet überkaufte und überverkaufte Bereiche farblich: Grün zeigt überverkauft (potenzieller Anstieg) an, Rot überkauft (potenzieller Rückgang).

Strategievorteile

- Hohe Anpassungsfähigkeit: Die Bollinger-Bänder passen ihre Bandbreite automatisch an die Marktvolatilität an und bleiben so in verschiedenen Marktumgebungen effektiv.

- Umfassendes Risikomanagement: Pyramiding ist deaktiviert (pyramiding=0), sodass nur eine Position gleichzeitig gehalten wird.

- Hohe Signalzuverlässigkeit: Die Kombination aus Momentum- und Mean-Reversion-Strategien ermöglicht eine bessere Erkennung von Marktwendepunkten.

- Hohe Praxistauglichkeit: Transaktionskosten und Slippage werden berücksichtigt, was realistischere Handelsbedingungen widerspiegelt.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer Range-Phase kann es zu häufigen Trades kommen, die zu Verlusten führen.

- Risiko falscher Ausbrüche: Der ROC kann falsche Ausbruchssignale erzeugen.

- Parameterempfindlichkeit: Die Parameter der Bollinger-Bänder und des ROC haben großen Einfluss auf die Strategieleistung.

- Marktabhängigkeit: Die Strategie funktioniert besser in trendstarken Märkten und kann bei starken Schwankungen versagen.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: Ein längerfristiger gleitender Durchschnitt kann hinzugefügt werden, um den Haupttrend zu filtern und die Handelsrichtung zu verbessern.

- Parameteroptimierung: Durch Backtesting historischer Daten können optimale Kombinationen aus ROC-Periode und Bollinger-Band-Parametern gefunden werden.

- Implementierung eines Stop-Loss-Mechanismus: Ein fester oder nachlaufender Stop-Loss kann zur Risikobegrenzung verwendet werden.

- Volumenbestätigung: Die Einbeziehung eines Volumenindikators kann die Gültigkeit von Preisausbrüchen verifizieren.

Zusammenfassung

Die adaptive Momentum-Mean-Reversion-Kreuzungsstrategie kombiniert den ROC-Indikator mit doppelten Bollinger-Bändern und schafft so ein Handelssystem, das sich an verschiedene Marktumgebungen anpassen kann. Die Strategie legt Wert auf Flexibilität und gleichzeitig auf Risikomanagement, was einen hohen praktischen Nutzen bietet. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, im realen Handel bessere Ergebnisse zu erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1