Überblick

Diese Strategie ist ein Handelssystem, das auf dem MACD-Indikator und dem Verhältnis zwischen Preis und Volumen basiert. Es erkennt Wendepunkte im Markttrend durch die Analyse der Formänderungen des MACD-Histogramms. Die Strategie verwendet einen dynamischen Take-Profit- und Stop-Loss-Mechanismus, der sich mithilfe des ATR-Indikators an die Marktvolatilität anpasst und das Risiko effektiv kontrolliert.

Strategieprinzip

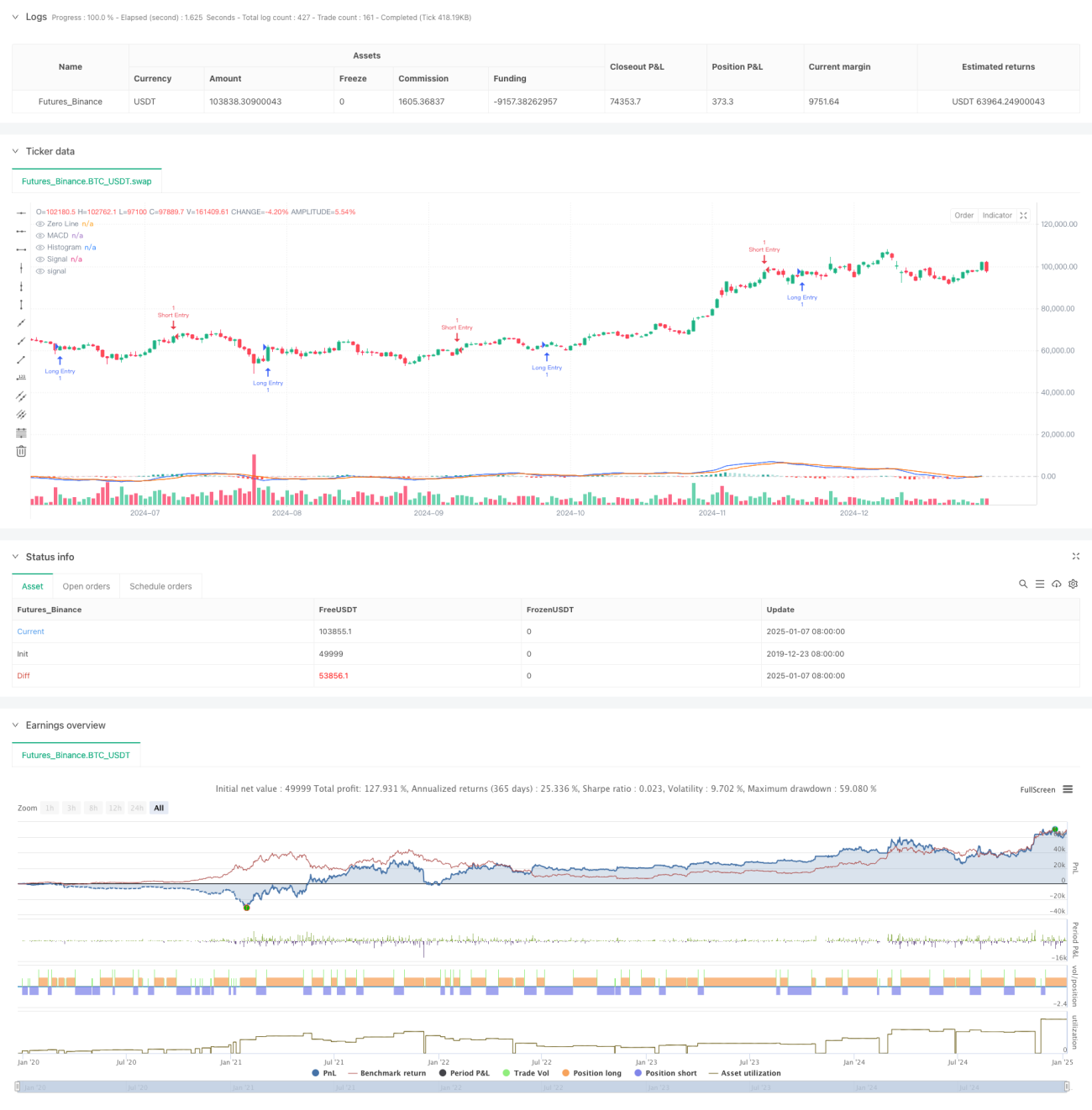

Die Kernlogik der Strategie beruht auf den Änderungen der Farbintensität des MACD-Histogramms, kombiniert mit einem doppelten Gleitendurchschnittssystem aus EMA und SMA. Wenn das MACD-Histogramm von dunkel zu hell wechselt, zeigt dies eine Änderung der Dynamik an, und das System führt zu diesem Zeitpunkt einen Handel durch. Im Einzelnen:

- Berechnung des MACD-Werts unter Verwendung der schnellen (12) und langsamen (26) gleitenden Durchschnitte.

- Glättung des MACD über die 9-Perioden-Signallinie.

- Beobachtung der Farbintensitätsänderungen des MACD-Histogramms.

- Festlegung dynamischer Take-Profit- und Stop-Loss-Werte basierend auf dem 14-Perioden-ATR-Indikator.

Strategievorteile

- Die Indikatorkombination ist wissenschaftlich fundiert: Der MACD kann Trends effektiv erfassen, während der ATR die Volatilität anpasst.

- Flexible Take-Profit- und Stop-Loss-Einstellungen: Durch das Multiplikator-Verhältnis können Anpassungen an unterschiedliche Marktbedingungen vorgenommen werden.

- Klare Handelssignale: Der Einstiegszeitpunkt kann intuitiv über die Farbänderungen des Histogramms erkannt werden.

- Berücksichtigung von Long- und Short-Positionen, was die Anwendbarkeit der Strategie und die Gewinnmöglichkeiten erhöht.

Strategierisiken

- Als nachlaufender Indikator kann der MACD möglicherweise den optimalen Einstiegszeitpunkt bei schnellen Kursbewegungen verpassen.

- In Seitwärtsmärkten können falsche Signale auftreten, die zu übermäßigem Handel führen.

- Eine falsche Einstellung des ATR-Multiplikators kann dazu führen, dass der Stop-Loss zu eng oder zu weit gefasst ist.

- Ein angemessenes Risikomanagement ist erforderlich, um übermäßige Verluste bei einzelnen Trades zu vermeiden.

Optimierungsrichtungen

- Einführung eines Volumenbestätigungssignals zur Erhöhung der Signalzuverlässigkeit.

- Hinzufügen eines Trendfilters, um falsche Signale in Seitwärtsmärkten zu reduzieren.

- Optimierung der Take-Profit- und Stop-Loss-Multiplikatoren, die dynamisch an verschiedene Zeitrahmen angepasst werden können.

- Einbeziehung eines Volatilitätsfilters, um die Handelsfrequenz in Zeiten starker Schwankungen zu verringern.

- Berücksichtigung eines Zeitfilters, um Handel in ungünstigen Zeiträumen zu vermeiden.

Zusammenfassung

Dies ist eine umfassende Strategie, die den klassischen technischen Indikator MACD mit modernen Risikokontrollmethoden kombiniert. Durch die Beobachtung der Formänderungen des MACD-Histogramms werden Wendepunkte in der Marktdynamik erfasst, und der ATR dient der dynamischen Risikosteuerung. Die Strategie ist fundiert konzipiert, die Handelslogik klar und weist einen guten praktischen Nutzen auf. Durch kontinuierliche Optimierung und Verbesserung kann diese Strategie im realen Handel noch bessere Ergebnisse erzielen.

- 1