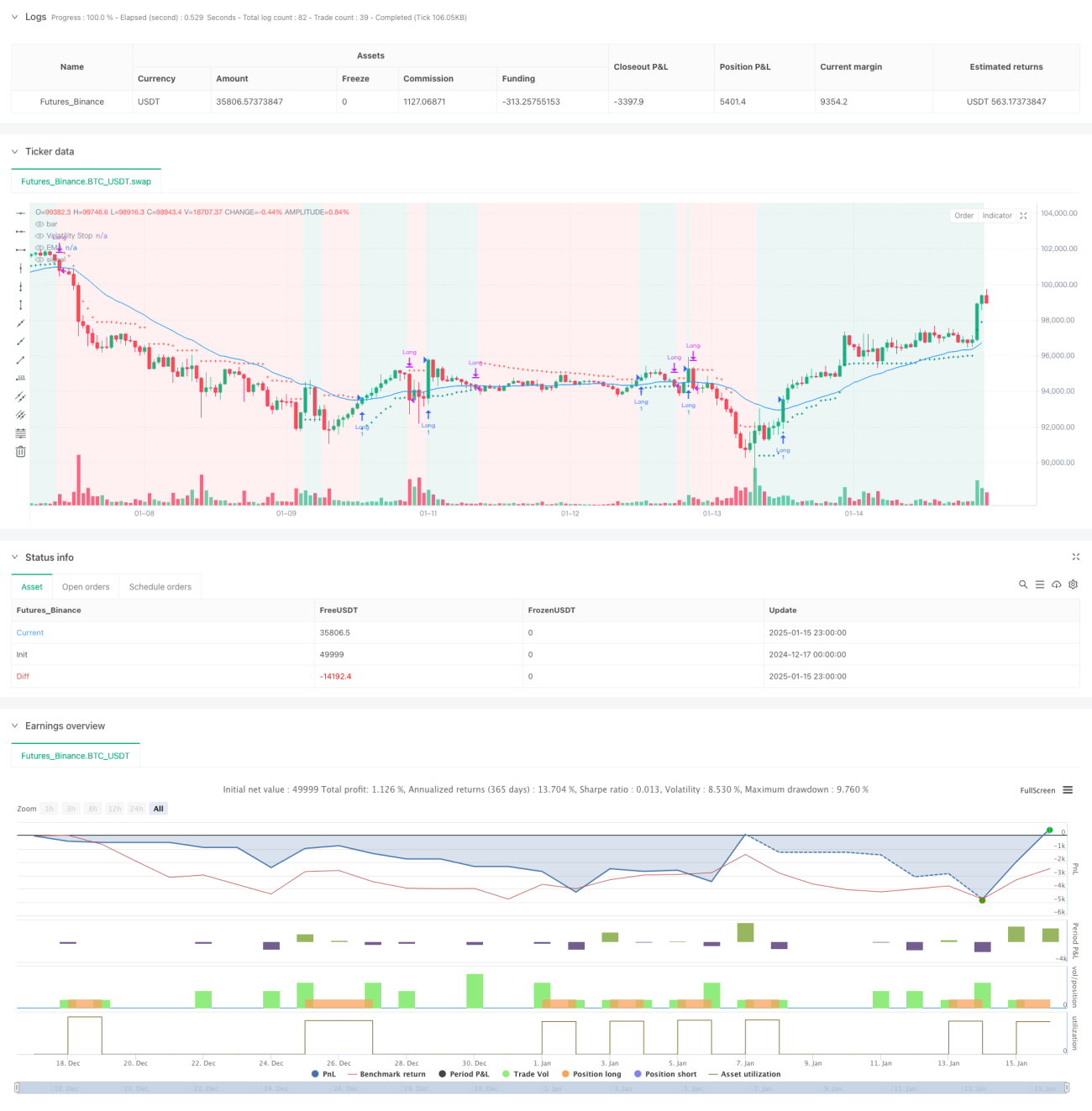

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Volatilitätsstopp-Indikator (VStop) und dem exponentiell gleitenden Durchschnitt (EMA) basiert. Die Strategie integriert die Handelsphilosophie von Stan Weinstein, optimiert das Risikomanagement durch dynamisch angepasste Stopp-Levels und nutzt gleichzeitig den EMA zur Bestätigung der Trendrichtung. Diese Kombination bietet sowohl Investoren als auch Swingtradern einen Handelsrahmen, der sowohl Trends erfasst als auch Risiken effektiv managt.

Strategieprinzip

Der Kern der Strategie baut auf zwei wesentlichen technischen Indikatoren auf:

-

Volatilitätsstopp (VStop): Ein dynamischer Stopp-Indikator basierend auf dem ATR (Average True Range), der die Stopp-Position adaptiv an die Marktvolatilität anpasst. Bei einem Aufwärtstrend verschiebt sich die Stopp-Linie nach oben, während sie bei einer Trendumkehr die Richtung wechselt und neu berechnet wird.

-

Exponentiell gleitender Durchschnitt (EMA): Dient als Trendbestätigungsinstrument, das dabei hilft, Fehlsignale zu filtern. Ein Positionseröffnung wird nur in Betracht gezogen, wenn der Kurs über dem EMA liegt, was sicherstellt, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

Die Logik zur Generierung von Handelssignalen ist wie folgt:

- Eröffnungsbedingung: Der Kurs liegt über dem VStop (Aufwärtstrend) und der Schlusskurs ist größer als der EMA

- Schließungsbedingung: Wenn der Schlusskurs unter den EMA fällt

- Risikomanagement: Der dynamisch angepasste VStop bietet eine Echtzeit-Stopp-Position

Strategievorteile

- Hohe Anpassungsfähigkeit: Der VStop wird auf Basis der tatsächlichen Marktvolatilität berechnet und passt den Stopp-Abstand automatisch an unterschiedliche Marktbedingungen an.

- Hervorragende Trendfolgefähigkeit: Der EMA bestätigt die Trendrichtung und vermeidet häufiges Handeln in Seitwärtsmärkten.

- Umfassendes Risikomanagement: Der dynamische Stopp-Mechanismus sichert Gewinne frühzeitig und begrenzt Verluste.

- Flexible Parameteranpassung: VStop- und EMA-Parameter können je nach Handelsinstrument und Zeitrahmen flexibel eingestellt werden.

- Klare und einfache Logik: Die Strategieregeln sind intuitiv verständlich und leicht umsetzbar.

Strategierisiken

- Trendumkehrrisiko: Bei starken Trendumkehrungen kann es zu gewissen Verlusten kommen, bevor die Position geschlossen wird.

- Fehldurchbruchsrisiko: In Seitwärtsmärkten können falsche Ausbruchssignale zu häufigem Handel führen.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu stark abweichenden Strategieergebnissen führen.

- Slippage-Risiko: Bei geringer Marktliquidität kann der tatsächliche Ausführungskurs vom theoretischen Preis abweichen.

- Systemrisiko: Bei extremen Marktschwankungen können größere Verluste auftreten.

Optimierungsmöglichkeiten

- Trendstärkefilter: Einbindung von Indikatoren wie ADX oder MACD zur Messung der Trendstärke, nur bei klaren Trends handeln.

- Optimierung des Stopp-Mechanismus: Kombination mit Unterstützungs- und Widerstandsniveaus für intelligentere Stopp-Positionen.

- Volumenanalyse: Bestätigung der Gültigkeit von Kursausbrüchen durch Handelsvolumen.

- Marktumfeld-Erkennung: Dynamische Anpassung der Strategieparameter je nach Marktumfeld (Trend/Seitwärtsbewegung).

- Positionsgrößenmanagement: Dynamische Anpassung der Positionsgröße basierend auf Volatilität und Risikobewertung.

Zusammenfassung

Die Strategie schafft durch die Kombination von Volatilitätsstopp und gleitendem Durchschnitt ein vollständiges Trendfolge-Handelssystem. Der Hauptvorteil liegt in ihrer Anpassungsfähigkeit und im Risikomanagement, allerdings muss auch der Einfluss des Marktumfelds auf die Strategieleistung berücksichtigt werden. Durch kontinuierliche Optimierung und Verfeinerung kann die Strategie in verschiedenen Marktsituationen stabile Ergebnisse liefern. Es wird empfohlen, vor dem Einsatz im Live-Handel die Parametereinstellungen gründlich zu testen und die Strategie an die eigene Risikobereitschaft anzupassen.

- 1