Adaptiver Trendfolge-Strategy basierend auf Kernregression und dynamischen ATR-Bändern

Überblick

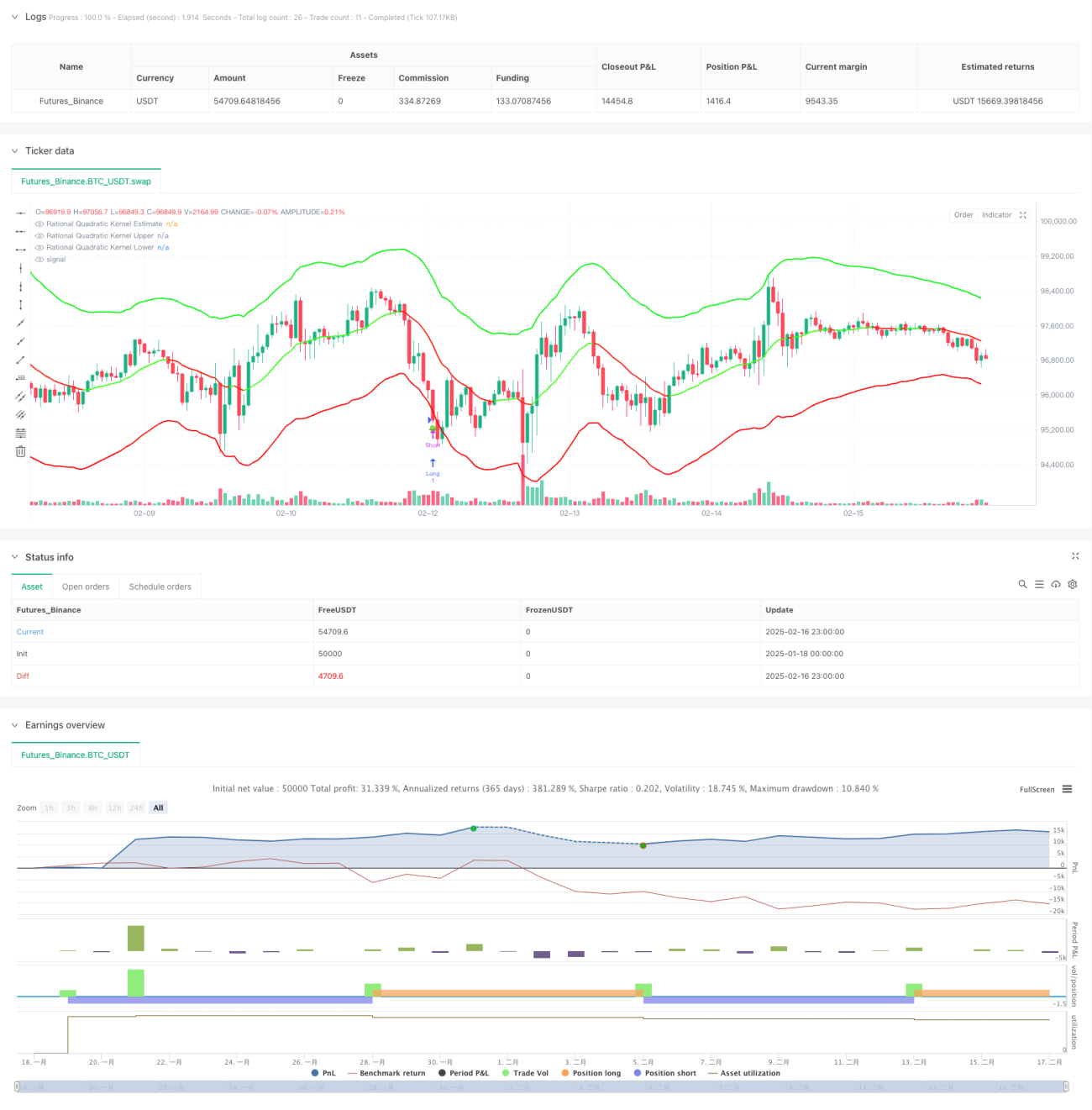

Diese Strategie ist ein adaptives Trendfolgesystem, das die Nadaraya-Watson-Kernregression mit dynamischen ATR-Bändern kombiniert. Sie prognostiziert Preistrends mithilfe einer rationalen quadratischen Kernfunktion und identifiziert Handelsmöglichkeiten durch dynamische Unterstützungs- und Widerstandsbänder auf Basis des ATR. Das System ermöglicht eine präzise Modellierung des Marktes durch konfigurierbare Rückblicksfenster und Gewichtungsparameter.

Strategieprinzip

Der Kern der Strategie ist eine nichtparametrische Kernregression nach dem Nadaraya-Watson-Verfahren, bei der die Preisreihe mit einer rationalen quadratischen Kernfunktion geglättet wird. Die Regression beginnt ab einem festgelegten Start-Bar und wird durch zwei Schlüsselparameter gesteuert: das Rückblicksfenster (h) und das relative Gewicht (r). Gleichzeitig werden dynamische Bänder auf Basis des ATR-Indikators gebildet: Das obere und untere Band ergeben sich aus dem Regressionsschätzwert ± einem Vielfachen des ATR. Handelssignale werden durch Kreuze zwischen Preis und Bändern ausgelöst – Long bei Durchbruch unter das untere Band, Short bei Durchbruch über das obere Band. Die Trendbestimmung kann auf der Preisänderungsrate oder einem Kreuzmechanismus basieren und wird farblich visualisiert.

Strategievorteile

- Die Kernregression hat eine solide mathematische Grundlage und erfasst Preistrends effektiv, ohne zu überanzupassen.

- Die dynamischen Bänder passen sich adaptiv an die Marktvolatilität an und liefern sinnvollere Unterstützungs- und Widerstandsniveaus.

- Hohe Parameterkonfigurierbarkeit ermöglicht flexible Anpassung an unterschiedliche Marktmerkmale.

- Flexible Trendidentifikation mit wählbaren Modi (glatt oder sensitiv).

- Intuitive Visualisierung mit klaren Handelssignalen.

Strategierisiken

- Falsche Parameterwahl kann zu Überanpassung oder Verzögerungen führen.

- In Seitwärtsmärkten können zu viele Handelssignale entstehen.

- Ungeeignete ATR-Vielfache können zu zu weiten oder zu engen Stopps führen.

- In Trendwechselphasen können Fehlsignale auftreten.

Es wird empfohlen, die Parameter durch historische Backtests zu optimieren und mit anderen Indikatoren als Bestätigung zu kombinieren.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren zur Trendbestätigung.

- Entwicklung eines adaptiven Parameteroptimierungsmechanismus.

- Hinzufügen eines Trendstärkefilters zur Reduzierung von Fehlsignalen in Seitwärtsmärkten.

- Optimierung der Stop-Loss- und Take-Profit-Mechanismen zur Verbesserung des Risk-Reward-Verhältnisses.

- Berücksichtigung einer Marktklassifizierung, um unterschiedliche Parameter für verschiedene Märkte zu verwenden.

Zusammenfassung

Diese Strategie verbindet statistische Lernmethoden mit technischer Analyse und schafft damit ein theoretisch fundiertes und praxistaugliches Handelssystem. Ihre adaptive Natur und Konfigurierbarkeit ermöglichen eine Anpassung an unterschiedliche Marktumgebungen, jedoch sind Parameteroptimierung und Risikomanagement bei der Anwendung zu beachten. Durch kontinuierliche Verbesserung und Optimierung kann diese Strategie im Live-Handel eine wichtige Rolle spielen.

- 1