Dreifache Bollinger-Bänder Standardabweichung Trendfolgestrategie

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf den Standardabweichungen der Bollinger-Bänder basiert. Die Strategie beurteilt die Stärke des Trends, indem sie die Lagebeziehung von drei aufeinanderfolgenden Kerzen in Bezug auf die oberen und unteren Bänder der Bollinger-Bänder beobachtet, und handelt, sobald der Trend bestätigt ist. Das System verwendet ein festes Risiko-Ertrags-Verhältnis, um das Risiko jedes Trades zu verwalten.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Punkten:

- Verwendung eines gleitenden Durchschnitts von 20 Perioden als mittleres Band der Bollinger-Bänder und Berechnung der oberen und unteren Bänder mit der 2‑fachen Standardabweichung.

- Wenn die Schlusskurse von drei aufeinanderfolgenden Kerzen oberhalb des oberen Bandes liegen, geht das System von einem etablierten Aufwärtstrend aus und geht bei Schluss der dritten Kerze long.

- Wenn die Schlusskurse von drei aufeinanderfolgenden Kerzen unterhalb des unteren Bandes liegen, geht das System von einem etablierten Abwärtstrend aus und geht bei Schluss der dritten Kerze short.

- Der Stop-Loss wird am Extremwert der ersten Kerze des Einstiegssignals gesetzt.

- Das Kursziel wird mit einem Risiko-Ertrags-Verhältnis von 1:1 festgelegt, d.h. der Abstand zum Gewinnziel entspricht dem Abstand zum Stop-Loss.

Strategievorteile

- Robuster Signalbestätigungsmechanismus – Die Anforderung von drei aufeinanderfolgenden Kerzen, die die Bollinger-Bänder durchbrechen, reduziert effektiv das Risiko von Fehlausbrüchen.

- Angemessenes Risikomanagement – Die Verwendung eines festen Risiko-Ertrags-Verhältnisses für das Handelsmanagement vermeidet übermäßige Verluste bei einzelnen Trades.

- Effektive Trendfolge – Die Standardabweichungseigenschaften der Bollinger-Bänder ermöglichen es der Strategie, sich an Veränderungen der Marktvolatilität anzupassen.

- Klare Ausführungsregeln – Einstieg, Stop-Loss und Gewinnziele haben klare quantitative Kriterien und erfordern keine subjektive Beurteilung.

Strategierisiken

- Schwache Leistung in Seitwärtsmärkten – In Märkten ohne klaren Trend können häufige Fehlsignale auftreten.

- Leicht verzögerter Einstiegszeitpunkt – Da drei Kerzen zur Bestätigung abgewartet werden müssen, können frühe Phasen einer Bewegung verpasst werden.

- Einschränkung durch festes Risiko-Ertrags-Verhältnis – Das Verhältnis von 1:1 kann dazu führen, dass profitable Positionen in starken Trends zu früh geschlossen werden.

- Fehlender Trendstärkefilter – Die Beurteilung basiert nur auf der Beziehung des Preises zu den Bollinger-Bändern, ohne andere Trendbestätigungsindikatoren zu berücksichtigen.

Optimierungsrichtungen

- Hinzufügen eines Trendstärkefilters – Trendindikatoren wie ADX oder MACD können eingeführt werden, um die Signalqualität zu verbessern.

- Optimierung der Einstellung des Risiko-Ertrags-Verhältnisses – Das Risiko-Ertrags-Verhältnis kann dynamisch an die Marktvolatilität angepasst werden.

- Verbesserung des Gewinnmitnahmemechanismus – Erwägen Sie das Hinzufügen eines Trailing-Stops oder einer Teilgewinnmitnahme, um große Trends besser auszunutzen.

- Einbeziehung der Volumenbestätigung – Hinzufügen einer Volumendurchbruchsbestätigung bei der Signalerzeugung, um die Zuverlässigkeit zu erhöhen.

Zusammenfassung

Dies ist eine gut konzipierte Trendfolgestrategie, die Markttrends mithilfe der Bollinger-Bänder und mehrerer Bestätigungsmechanismen erfasst. Das Risikomanagement-Framework der Strategie ist solide und die Ausführungskriterien sind klar. Obwohl eine gewisse Verzögerung besteht, kann die Stabilität und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Für Händler, die Trendfolge bevorzugen und Wert auf Risikokontrolle legen, ist dies ein empfehlenswerter Strategierahmen.

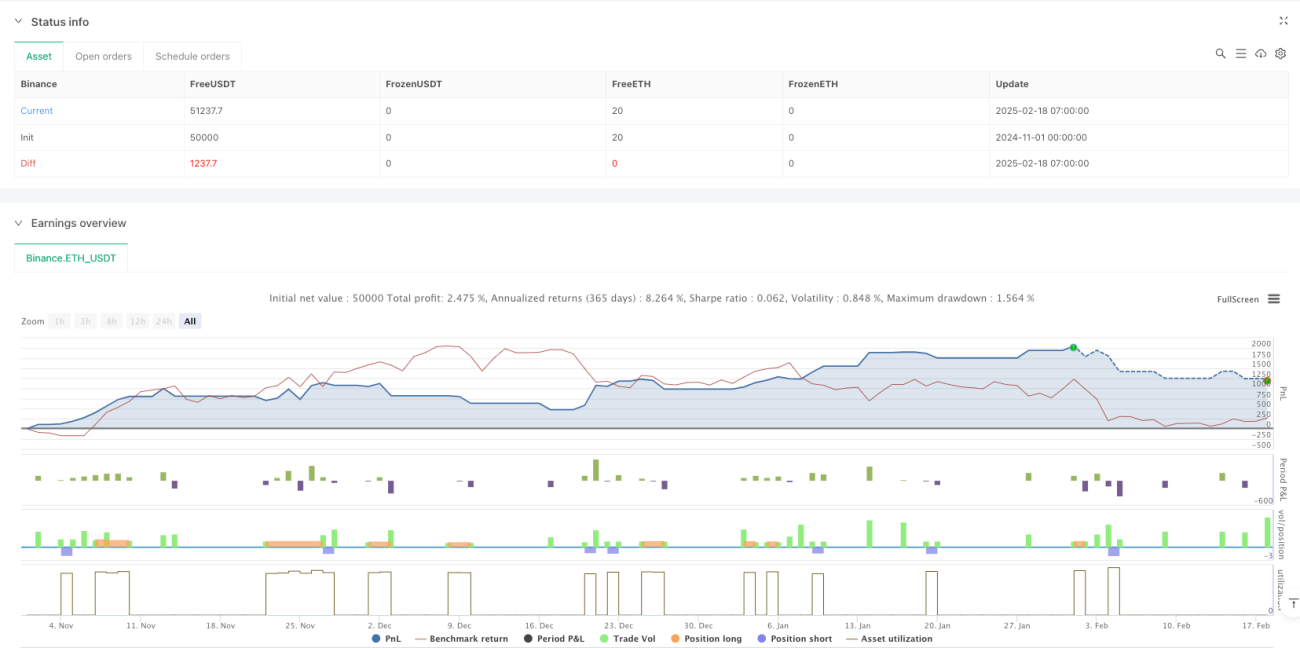

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Band Buy and Sell Strategy (Entry at Close of 3rd Candle)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

// Bollinger Band settings- 1