Dynamische Liquiditätskaskaden-Erfassungsstrategie

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das speziell für die Erfassung extremer Marktschwankungen entwickelt wurde. Durch die Überwachung der Abweichung zwischen Preis und gleitendem Durchschnitt identifiziert es mögliche Liquiditätsengpässe im Markt und nutzt so Marktumkehrchancen. Die Strategie kombiniert gleitende Durchschnitte, Volatilitätsverfolgung und einen dynamischen Stop-Loss-Mechanismus zu einem vollständigen Handelssystem.

Strategieprinzip

Der Kern der Strategie besteht darin, Marktanomalien durch die Berechnung der Abweichung zwischen Preis und gleitendem Durchschnitt zu erkennen. Die konkrete Umsetzung umfasst:

- Verwendung einer Kombination aus einem 15-Perioden Simple Moving Average (SMA) und einem 30-Perioden Exponential Moving Average (EMA) als Referenzpreis.

- Berechnung der prozentualen Abweichung des aktuellen Preises von dieser Durchschnittskombination.

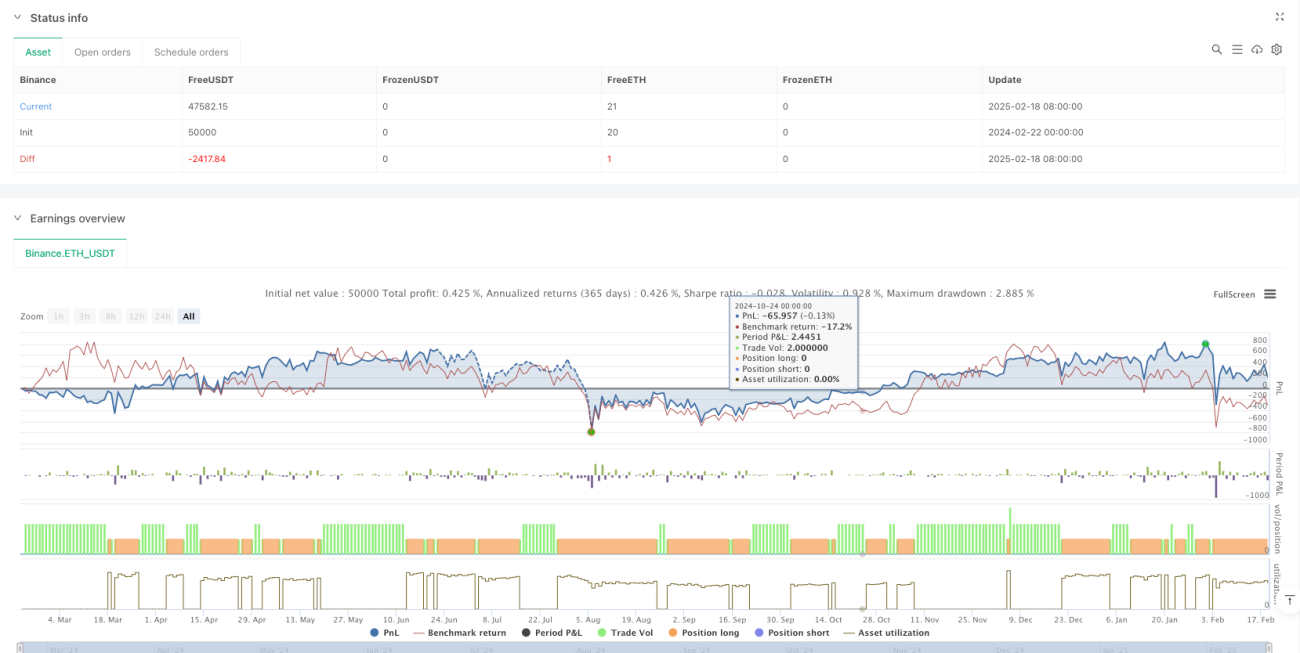

- Bestimmung historischer Extremwerte durch den Höchst- und Tiefstwert von 89 Perioden.

- Einstieg in Long-Positionen, wenn drei aufeinanderfolgende Long-Liquiditätsengpässe auftreten.

- Einrichtung einer dreifachen Ausstiegsmechanik: technische Erholung, gegensätzliche Liquiditätsengpasssignale und Trailing-Stop.

Strategievorteile

- Präzises Market Timing: Durch die Bestätigung mehrerer Indikatoren wird die Einstiegsgenauigkeit erhöht.

- Umfassendes Risikomanagement: Mehrschichtige Stop-Loss-Mechanismen begrenzen das Abwärtsrisiko effektiv.

- Hohe Anpassungsfähigkeit: Die Strategie kann den Stop-Loss-Bereich automatisch an die Marktvolatilität anpassen.

- Starke Umsetzbarkeit: Klare Ein- und Ausstiegsbedingungen reduzieren subjektive Entscheidungen.

- Hoher Systematisierungsgrad: Der gesamte Handelsprozess basiert auf quantitativen Indikatoren und ist leicht automatisierbar.

Strategierisiken

- Risiko falscher Signale: In Seitwärtsmärkten können irreführende Liquiditätsengpässe auftreten.

- Slippage-Risiko: Bei extremen Marktbedingungen kann es zu erheblichen Ausführungsslippagen kommen.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Perioden der gleitenden Durchschnitte und den Stop-Loss-Multiplikator.

- Abhängigkeit vom Marktumfeld: In Umgebungen mit geringer Volatilität können die Strategieerträge unbefriedigend sein.

- Technisches Risiko: Die Systemstabilität muss gewährleistet sein, um Signalverzögerungen oder -verluste zu vermeiden.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren: Bestätigung der Gültigkeit von Liquiditätsengpässen durch Handelsvolumen.

- Adaptive Parameteroptimierung: Dynamische Anpassung der Strategieparameter an die Marktvolatilität.

- Filterung des Marktumfelds: Aussetzen des Handels in ungeeigneten Marktphasen.

- Verbesserung des Stop-Loss-Mechanismus: Integration eines volatilitätsbasierten dynamischen Stop-Loss.

- Optimierung des Signalbestätigungsmechanismus: Hinzufügen weiterer technischer Indikatoren zur Filterung falscher Signale.

Zusammenfassung

Die Dynamic Liquidity Cascade Capture Strategy ist ein quantitatives Handelssystem, das sich auf die Erfassung extremer Marktsituationen konzentriert. Durch eine wissenschaftliche Indikatorkombination und strenge Risikokontrolle kann die Strategie Handelschancen bei starken Marktschwankungen nutzen. Trotz gewisser Risiken verspricht die Strategie durch kontinuierliche Optimierung und Verbesserung unter verschiedenen Marktbedingungen eine stabile Performance.

- 1