Integrierte Handelsstrategie mit Triple-EMA, geglättetem Momentum und Geldfluss

Überblick

Diese Strategie ist ein umfassendes Handelssystem, das Momentum-Indikatoren und den Money Flow Index (MFI) kombiniert. Durch eine dreifache exponentielle gleitende Durchschnittslinie (EMA) wird das Momentum geglättet, wodurch Marktrauschen effektiv reduziert wird. Die Strategie verwendet die Rate of Change (ROC) zur Berechnung des rohen Momentums und bestätigt die Handelssignale mit dem MFI. Sie kann auf verschiedene Zeitrahmen angewendet werden.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf zwei Hauptindikatoren: Momentum und Money Flow Index (MFI). Zunächst wird das rohe Momentum mittels ROC berechnet, dann durch eine dreifache EMA geglättet, um eine stabilere Momentum-Signallinie zu erhalten. Handelssignale werden erzeugt, wenn sowohl die Momentum- als auch die MFI-Bedingungen erfüllt sind: Ein Long-Signal entsteht, wenn das geglättete Momentum positiv ist und der MFI über dem mittleren Niveau liegt; ein Short-Signal entsteht, wenn das geglättete Momentum negativ ist und der MFI unter dem mittleren Niveau liegt. Die Strategie sieht auch eine Ausstiegslogik basierend auf Wendepunkten von Momentum und MFI vor, was eine rechtzeitige Verlustbegrenzung und Gewinnsicherung ermöglicht.

Strategievorteile

- Starke Signalglättung: Die dreifache EMA-Verarbeitung reduziert Fehlsignale erheblich und erhöht die Zuverlässigkeit der Trades.

- Doppelter Bestätigungsmechanismus: Die Kombination von Momentum und Geldflussdimensionen verringert die Einschränkungen eines einzelnen Indikators.

- Breite Anpassungsfähigkeit: Kann auf verschiedene Zeitrahmen angewendet werden und besitzt eine hohe Allgemeingültigkeit.

- Umfassendes Risikomanagement: Klare Ein- und Ausstiegsbedingungen inklusive Stop-Loss-Mechanismus.

- Hohe Parametervariabilität: Mehrere einstellbare Parameter erlauben eine Optimierung für unterschiedliche Marktbedingungen.

Strategierisiken

- Trendwendungsrisiko: In stark volatilen Märkten kann es zu Signalverzögerungen kommen.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu stark abweichenden Strategieergebnissen führen.

- Marktumfeldabhängigkeit: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Risiko des Kapitalmanagements: Die Positionsgröße muss angemessen festgelegt werden, um Risiken zu kontrollieren.

- Grenzen technischer Indikatoren: Auf technischen Indikatoren basierende Strategien können bei fundamentalen Veränderungen versagen.

Optimierungsrichtungen

- Einführung eines Volatilitätsfilters: Hinzufügen des ATR-Indikators, um Signale in Phasen niedriger Volatilität zu filtern.

- Optimierung der Ausstiegsmechanismen: Einbau eines nachlaufenden Stop-Loss und eines Gewinnziels.

- Zeitfilter hinzufügen: Vermeidung von Handelsphasen rund um wichtige Wirtschaftsdatenveröffentlichungen.

- Volumenbestätigung integrieren: Kombination mit Volumenanalyse zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung adaptiver Parameter: Dynamische Anpassung der Parameter an den Marktzustand.

Zusammenfassung

Es handelt sich um eine durchdachte und logisch klare, umfassende Handelsstrategie. Durch die Kombination von Momentum und Money Flow Index sowie die dreifache EMA-Glättung wird eine ausgewogene Balance zwischen Signalaktualität und Zuverlässigkeit erreicht. Die Strategie besitzt eine hohe Praxistauglichkeit und Erweiterbarkeit, die sich für weitere Optimierungen und den Live-Einsatz eignet. Es wird empfohlen, dass Trader beim praktischen Einsatz auf Risikomanagement achten, Parameter angemessen einstellen und die Strategie je nach spezifischen Marktbedingungen anpassen.

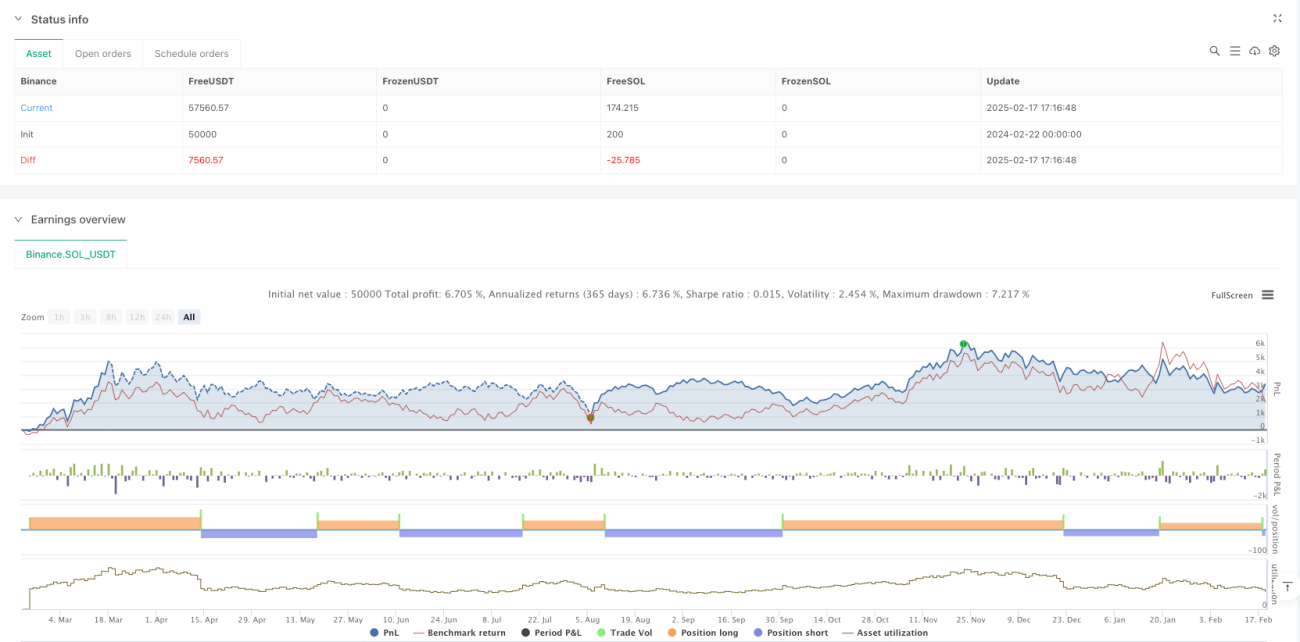

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1