Black-Scholes-Volatilitätsadaptive Breakout-Strategie mit dynamischer Schwellenwertoptimierung

Übersicht

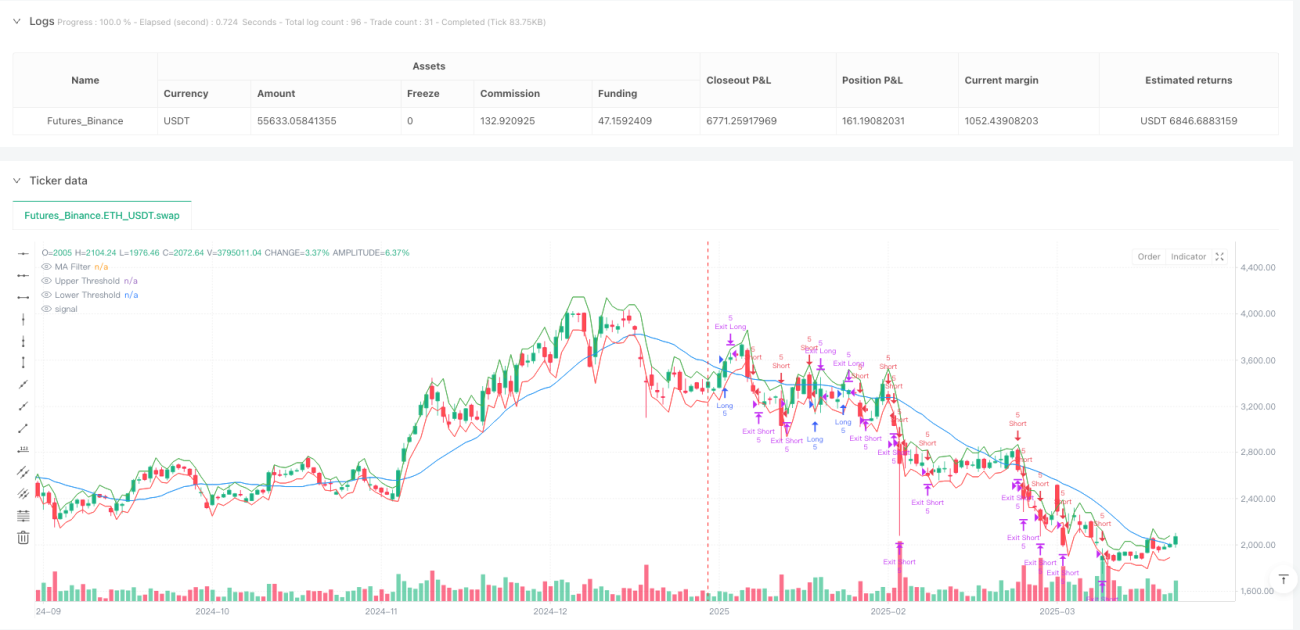

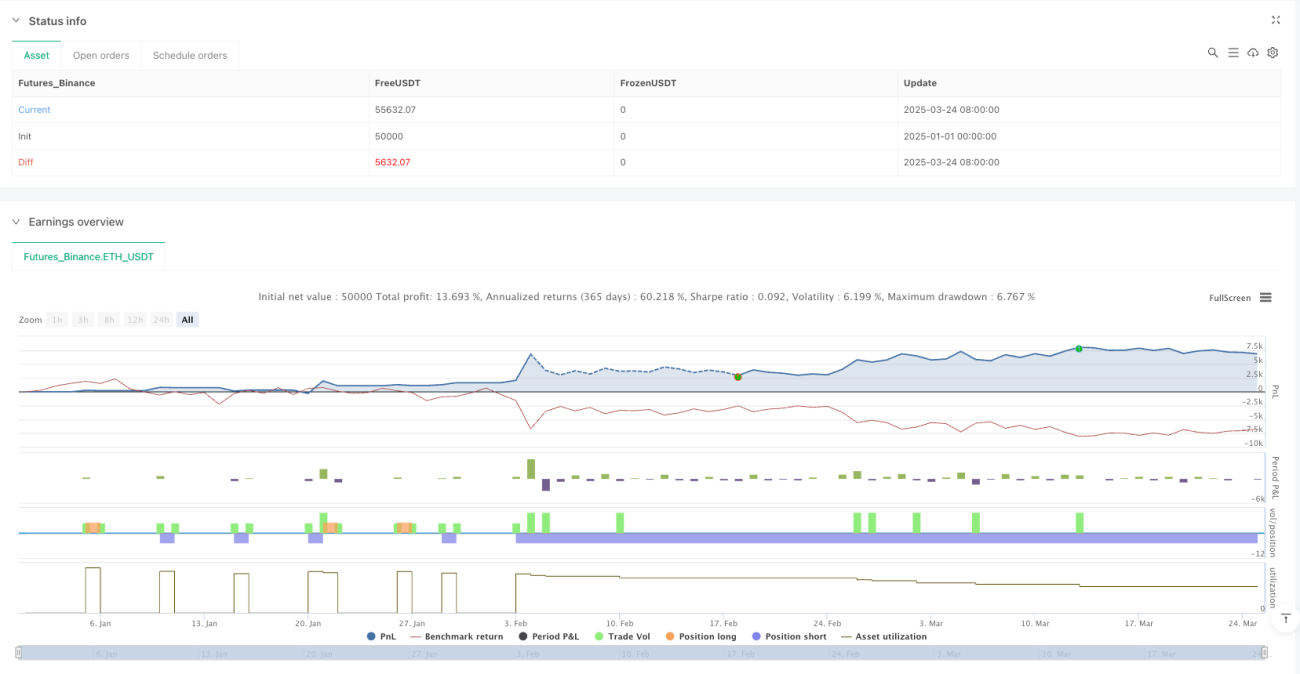

Die Black-Scholes-Volatilitätsadaptive-Breakout-Strategie mit dynamischer Schwellenwertoptimierung ist ein fortschrittliches quantitatives Handelssystem, das auf der Optionspreistheorie basiert. Der Kern der Strategie besteht darin, die erwartete Marktvolatilität mithilfe des Black-Scholes-Modells zu berechnen und in dynamische Preisschwellen umzuwandeln, um Preisausbrüche zu erfassen. Das System schätzt die Volatilität durch die Standardabweichung der logarithmischen Renditen und passt sie je nach Zeitrahmen an, um die erwartete Preisbewegung eines einzelnen Kerzenstrichs vorherzusagen. Wenn der Schlusskurs diese dynamischen Schwellen durchbricht, eröffnet das System automatisch Positionen, bestätigt die Trendrichtung mit einem gleitenden Durchschnittsfilter und verwendet einen intelligenten Stop-Loss sowie einen Trailing-Stop-Profit zum Risikomanagement. Die Strategie erzielt eine Gewinnrate von etwa 80 % und ein Gewinn-/Verlustverhältnis von 1,818, was ihre außergewöhnliche Fähigkeit zeigt, Marktausbrüche zu erfassen.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der Volatilität der Finanzmärkte und der Theorie des Random Walks. Die genaue Ausführungslogik ist wie folgt:

-

Volatilitätsberechnung: Zunächst berechnet das System die logarithmische Rendite (logReturn) und ermittelt deren Standardabweichung basierend auf dem festgelegten Rückblickzeitraum (volLookback). Anschließend wird die Volatilität durch Multiplikation mit dem Annualisierungsfaktor (Quadratwurzel von periodsPerYear) jährlich angepasst. Der entscheidende Code lautet:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Erwartete Bewegung: Nach dem Prinzip des Black-Scholes-Modells berechnet das System die erwartete Preisbewegung innerhalb eines einzelnen Zeitzyklus. Die Formel lautet: Vorheriger Schlusskurs × Volatilität × √(1/Jahreszyklen). Implementiert als:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Dynamische Schwellen: Basierend auf der erwarteten Bewegung werden obere und untere Schwellen um den vorherigen Schlusskurs gesetzt:

upperThreshold = close[1] + expectedMoveundlowerThreshold = close[1] - expectedMove. -

Signalerzeugung und -ausführung:

- Wenn der Schlusskurs die obere Schwelle durchbricht und die Bedingung des gleitenden Durchschnittsfilters erfüllt ist, wird ein Long-Signal generiert.

- Wenn der Schlusskurs die untere Schwelle unterschreitet und die Bedingung des gleitenden Durchschnittsfilters erfüllt ist, wird ein Short-Signal generiert.

- Signale werden erst nach Bestätigung des Candlesticks ausgeführt, um einen Look-Ahead-Bias zu vermeiden.

-

Ausstiegsmechanismus: Das System unterstützt zwei Stop-Loss-Strategien:

- Fester Stop-Loss/Take-Profit: Basierend auf einem prozentualen Anteil des Eintrittspreises.

- Trailing Stop-Loss: Basierend auf einem Vielfachen der erwarteten Bewegung, dynamische Anpassung der Stopp-Marke, um bereits erzielte Gewinne zu schützen.

Die Innovation der Strategie liegt in der Anwendung der Optionspreistheorie auf den Breakout-Handel, indem sie die eigenen Volatilitätseigenschaften des Marktes nutzt, um die Eintrittsschwellen automatisch anzupassen und so die Signalqualität zu verbessern.

Strategievorteile

Eine eingehende Analyse des Strategiecodes ergibt folgende wesentliche Vorteile:

-

Hohe Anpassungsfähigkeit: Die Strategie verwendet die Marktvolatilität selbst zur Berechnung der erwarteten Bewegung, nicht feste Parameter. Die Schwellenwerte passen sich automatisch an die Marktbedingungen an; sie weiten sich in Phasen hoher Volatilität aus und verengen sich bei niedriger Volatilität, sodass die Strategie an verschiedene Marktumgebungen angepasst ist.

-

Solide theoretische Grundlage: Die Nutzung der mathematischen Prinzipien des Black-Scholes-Modells zur Berechnung der erwarteten Bewegung bietet im Vergleich zu rein erfahrungsbasierten Parametern eine stärkere statistische Basis und macht die Vorhersage wissenschaftlicher und zuverlässiger.

-

Vermeidung von Look-Ahead-Bias: Der Code verwendet explizit

barstate.isconfirmed, um sicherzustellen, dass Trades erst nach Abschluss des Candlesticks ausgeführt werden, und berechnet die Schwellen auf Basis der Daten der vorherigen Kerze, wodurch häufige Backtest-Verzerrungen vermieden werden. -

Umfassendes Risikomanagement: Bietet flexible Risikokontrolloptionen, einschließlich fester Stop-Loss/Take-Profit und marktbasierter Trailing Stops, die je nach Risikopräferenz des Händlers angepasst werden können.

-

Berücksichtigung von Transaktionskosten: Die Strategie enthält eine Provisionseinstellung

commission_value=0.12, was die Backtest-Ergebnisse näher an die tatsächliche Handelssituation bringt. -

Trendbestätigungsmechanismus: Der optionale gleitende Durchschnittsfilter hilft, den Gesamttrend des Marktes zu bestätigen, reduziert Gegentrend-Trades und verbessert die Signalqualität.

-

Klares Kapitalmanagement: Verwendet eine feste Kontraktanzahl (5) für den Handel, vereinfacht die Handelsregeln und erleichtert die Systemausführung.

-

Effiziente Leistungskennzahlen: Eine Gewinnrate von etwa 80 % und ein Gewinn-/Verlustverhältnis von 1,818 zeigen die außergewöhnliche Fähigkeit der Strategie, effektive Ausbrüche zu erfassen.

Strategierisiken

Obwohl die Strategie ausgeklügelt ist, bestehen dennoch folgende potenzielle Risiken und Herausforderungen:

-

Risiko von Fehlausbrüchen: Märkte zeigen oft kurzzeitige Ausbrüche, gefolgt von schnellen Korrekturen, was zu Fehlsignalen führen kann. Lösung: Einführung eines Bestätigungsmechanismus, z. B. dass der Ausbruch für eine bestimmte Zeit anhalten muss oder durch Volumen bestätigt wird.

-

Risiko der Parameteroptimierung: Eine Überoptimierung der Parameter (z. B. Volatilitäts-Rückblickzeitraum oder Länge des gleitenden Durchschnitts) kann zu Überanpassung führen und in der Zukunft schlechte Leistungen erbringen. Lösung: Verwendung von Schrittoptimierung und validierung über verschiedene Zeiträume zur Auswahl robuster Parameter.

-

Hochfrequenzhandelsrisiko: Der Betrieb auf kleinen Zeitrahmen (z. B. 1 Minute) kann zu vielen Signalen führen und die Transaktionskosten erhöhen. Lösung: Hinzufügen von Signalfiltern oder Verlängerung des Zeitrahmens zur Reduzierung der Handelsfrequenz.

-

Extremes Marktrisiko: In extrem volatilen Märkten kann die Berechnung der erwarteten Bewegung ungenau sein und Stopps können durch Kurslücken durchbrochen werden. Lösung: Festlegen einer maximalen Volatilitätsobergrenze und zusätzlicher Risikobegrenzungen.

-

Liquiditätsrisiko: Eine feste Kontraktanzahl kann bei illiquiden Märkten zu Slippage-Problemen führen. Lösung: Dynamische Anpassung der Handelsgröße basierend auf dem Volumen.

-

Systemabhängigkeit: Benötigt stabile Datenquellen und ein Ausführungssystem; technische Störungen können zu Handelsunterbrechungen führen. Lösung: Einrichtung von Backup-Systemen und manuellen Überwachungsmechanismen.

-

Risiko der Strategieexposition: Wenn immer mehr Händler ähnliche Strategien anwenden, könnte deren Wirksamkeit nachlassen. Lösung: Regelmäßige Bewertung der Strategieleistung und Anpassung an Marktveränderungen.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse können folgende Optimierungsrichtungen in Betracht gezogen werden:

-

Adaptive Volatilitätsberechnung: Die derzeitige Strategie verwendet einen festen Rückblickzeitraum (volLookback) zur Volatilitätsberechnung. Eine adaptive Volatilitätsberechnung könnte implementiert werden, z. B. Verkürzung des Rückblickzeitraums bei hoher Volatilität und Verlängerung bei niedriger Volatilität oder Verwendung von GARCH-Modellen zur genaueren Volatilitätsprognose. Dies würde die Anpassung an Marktzustandsänderungen verbessern.

-

Multi-Timeframe-Analyse: Hinzufügen einer Trendbestätigung auf höheren Zeitrahmen, z. B. wenn auf dem aktuellen Zeitrahmen ein Long-Signal generiert wird, überprüfen, ob der höhere Zeitrahmen ebenfalls im Aufwärtstrend ist. Dies reduziert Gegentrend-Trades und verbessert die Gewinnrate.

-

Dynamisches Positionsmanagement: Ersetzen der festen Handelsmenge (longQty=5, shortQty=5) durch eine dynamische Positionsberechnung basierend auf Kontogröße, Marktvolatilität und erwartetem Risiko. Dies verbessert die Kapitaleffizienz und risikobereinigte Rendite.

-

Machine-Learning-Verbesserung: Einführung von Machine-Learning-Algorithmen zur Vorhersage, welche Ausbrüche wahrscheinlicher anhalten, anstatt sich nur auf Kursdurchbrüche zu verlassen. Dies reduziert Verluste durch Fehlausbrüche.

-

Berücksichtigung der Volatilitätsschiefe: Einbeziehung der Volatilitätsschiefe in die Berechnung der erwarteten Bewegung, indem für Aufwärts- und Abwärtsbewegungen unterschiedliche Schwellen gesetzt werden, da die Volatilität bei fallenden Märkten oft höher ist. Dies könnte durch separate Berechnung der Aufwärts- und Abwärtsvolatilität erreicht werden.

-

Optimierung des Handelszeitpunkts: Die derzeitige Strategie führt Trades nach Bestätigung des Candlesticks aus, was den optimalen Einstiegszeitpunkt verpassen kann. Erwägung eines Intraday-Breakout-Bestätigungsmechanismus, der bei Erfüllung bestimmter Bedingungen sofortige Einstiege ermöglicht.

-

Einbeziehung weiterer technischer Indikatoren: Kombination mit RSI, Volumen, Geldflüssen usw. zur Schaffung eines Multi-Faktor-Bestätigungssystems. Dies verbessert die Signalqualität und reduziert Fehlausbrüche.

-

Optimierung der Stop-Loss-Strategie: Implementierung intelligenterer Stop-Loss-Logik, z. B. basierend auf Unterstützungs-/Widerstandsniveaus oder dynamische Anpassung des Trailing-Stop-Abstands je nach Marktvolatilität.

Zusammenfassung

Die Black-Scholes-Volatilitätsadaptive-Breakout-Strategie mit dynamischer Schwellenwertoptimierung repräsentiert eine tiefgreifende Verbindung von Theorie und Praxis im quantitativen Handel. Durch die Anwendung mathematischer Modelle aus der Optionspreistheorie berechnet die Strategie die erwartete Marktbewegung und wandelt sie in dynamische Breakout-Schwellen um, wodurch Marktchancen effektiv erfasst werden.

Der Hauptvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und theoretischen Grundlage, die es ihr ermöglicht, in verschiedenen Marktumgebungen stabile Leistungen zu erbringen. Gleichzeitig verbessern umfassende Risikomanagementmechanismen und Trendbestätigungssysteme die Zuverlässigkeit der Strategie. Händler sollten jedoch wachsam gegenüber Fehlausbrüchen und Parameteroptimierungsrisiken sein.

Zukünftige Optimierungsrichtungen könnten die adaptive Volatilitätsberechnung, Multi-Timeframe-Analyse, dynamisches Positionsmanagement und Machine-Learning-Verbesserungen umfassen. Durch kontinuierliche Verbesserung hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabilere Renditen zu erzielen.

Insgesamt handelt es sich um eine professionelle quantitative Strategie auf solider theoretischer Grundlage, die sich für Händler eignet, die über ein grundlegendes Verständnis von Statistik und Finanzmärkten verfügen. Bei korrekter Implementierung und kontinuierlicher Optimierung kann sie dem Portfolio einen erheblichen Mehrwert verleihen.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1