Auf EMA und Supertrend basierende Multi-Timeframe-Trendfolgestrategie

Übersicht

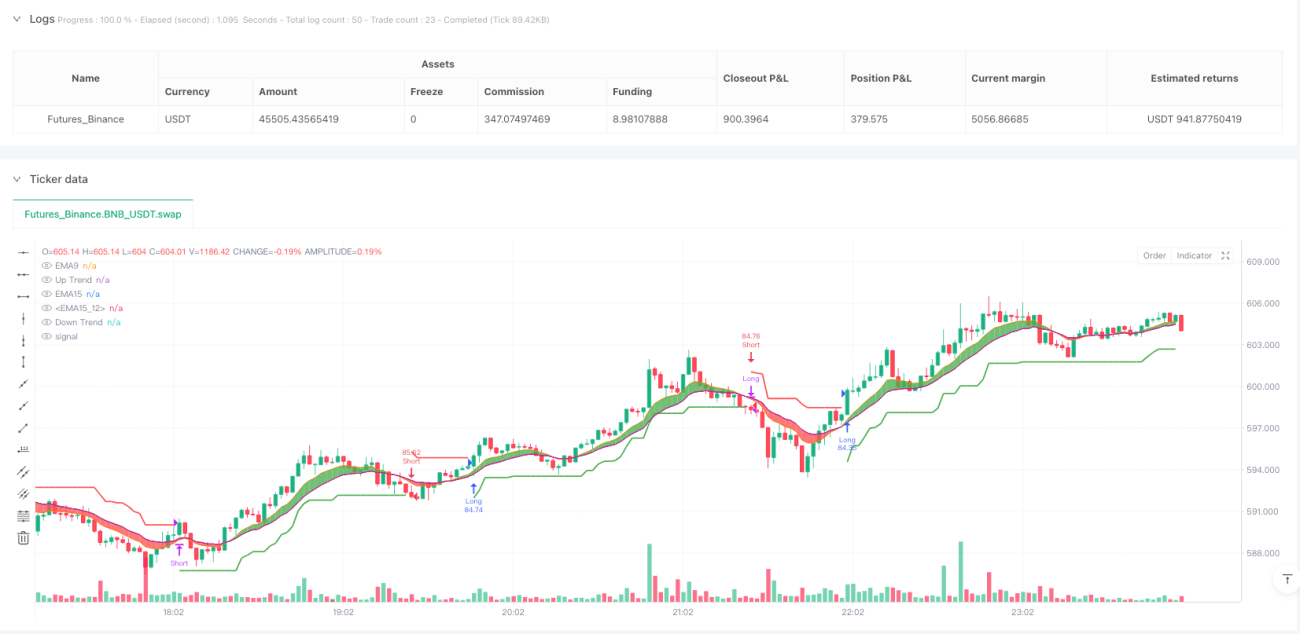

Die auf EMA und Supertrend basierte Multi-Timeframe-Trendfolgestrategie ist ein umfassendes quantitatives Handelssystem, das Markttrends erfasst und Handelssignale generiert, indem es mehrere gleitende Durchschnitte mit dem Supertrend-Indikator kombiniert. Die Strategie verwendet drei exponentiell gleitende Durchschnitte (EMA) unterschiedlicher Perioden als erste Einschätzung der Trendrichtung, während der auf dem ATR (Average True Range) basierende Supertrend-Indikator als primäres Kriterium für Ein- und Ausstiege dient. Die Strategie eignet sich besonders für Renko-Charts, die Marktrauschen filtern und Preisbewegungen klarer darstellen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einem mehrschichtigen Bestätigungsmechanismus technischer Indikatoren und umfasst folgende Schlüsselkomponenten:

-

Multi-EMA-Kreuzungssystem: Die Strategie verwendet drei exponentielle gleitende Durchschnitte mit unterschiedlichen Perioden (9, 15 und 15), um die allgemeine Trendrichtung des Marktes zu bestimmen. Wenn der schnelle EMA (Periode 9) über dem langsamen EMA (Periode 15) liegt, wird dies als Aufwärtstrend identifiziert; im umgekehrten Fall als Abwärtstrend.

-

Supertrend-Indikator: Basierend auf dem ATR (Average True Range) werden obere und untere Bänder berechnet. Wenn der Preis das obere Band durchbricht, wird ein Long-Trend signalisiert; bei einem Bruch des unteren Bandes ein Short-Trend. In der Strategie wird ein ATR-Zeitraum von 10 und ein Multiplikator von 3,0 verwendet.

-

Trendbestätigungsmechanismus: Die Strategie generiert nur dann Handelssignale, wenn die EMA-Trendrichtung mit der Supertrend-Trendrichtung übereinstimmt, wodurch die Wahrscheinlichkeit falscher Signale reduziert wird.

-

Signalerzeugungslogik:

- Kaufsignal: Wenn der Supertrend von einem fallenden in einen steigenden Trend wechselt und der schnelle EMA über dem langsamen EMA liegt.

- Verkaufssignal: Wenn der Supertrend von einem steigenden in einen fallenden Trend wechselt und der schnelle EMA unter dem langsamen EMA liegt.

-

Positionsmanagement: Die Strategie verwendet einen prozentualen Anteil des Kontokapitals (100 %) als Standardpositionsgröße, was eine dynamische Anpassung basierend auf der Kontogröße ermöglicht.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Forderung, dass EMA-Trend und Supertrend-Signal übereinstimmen, wird die Wahrscheinlichkeit fehlerhafter Handelssignale deutlich reduziert und die Robustheit der Strategie erhöht.

-

Trendfolgewirkung: Die Strategie eignet sich hervorragend zum Erfassen mittel- bis langfristiger Trends, insbesondere in stark trendenden Märkten. Sie folgt dem Trend und hält Positionen ausreichend lange, um beträchtliche Gewinne zu erzielen.

-

Anpassungsfähigkeit: Der Supertrend-Indikator basiert auf dem ATR und passt sich automatisch an die Marktvolatilität an, sodass die Strategie unter verschiedenen Volatilitätsbedingungen wirksam bleibt.

-

Ausgewogene Handelsfrequenz: Die Strategie handelt weder zu häufig (was zu hohen Slippage- und Transaktionskosten führt) noch zu konservativ (wodurch wichtige Chancen verpasst werden), und erreicht eine gute Balance der Handelsfrequenz.

-

Visuelle Darstellung: Die Strategie zeigt den aktuellen Trendstatus durch farbige Füllbereiche an – grün für Aufwärtstrend, rot für Abwärtstrend –, was das Marktempfinden des Händlers verbessert.

-

Kompatibilität mit Renko-Charts: Die Strategie eignet sich besonders für den Einsatz mit Renko-Charts, da diese Marktrauschen weiter reduzieren und die Signalqualität verbessern.

Strategierisiken

-

Trendwenderisiko: In Seitwärtsmärkten kann die Strategie häufig auf falsche Ausbrüche stoßen, was zu mehreren Ein- und Ausstiegen mit anhaltenden Verlusten führt. Dies kann durch die Einführung eines Volatilitätsfilters oder zusätzlicher Bestätigungsbedingungen gemildert werden.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parametereinstellungen wie EMA-Perioden und ATR-Multiplikator. Optimale Parameter variieren je nach Marktbedingungen. Es wird empfohlen, durch Backtesting robuste Parameterkombinationen für verschiedene Marktumgebungen zu finden.

-

Nachlaufproblem: Als Trendfolgestrategie weist sie eine gewisse Signalverzögerung auf, was dazu führen kann, dass sie zu Beginn eines Trends einen Teil der Bewegung verpasst oder am Ende eines Trends Gewinne wieder abgibt. Die Integration empfindlicherer kurzfristiger Indikatoren könnte Ein- und Ausstiegszeitpunkte verbessern.

-

Positionsrisiko: Die aktuelle Strategie verwendet einen festen Prozentsatz von 100 % des Eigenkapitals als Positionsgröße, was in hochvolatilen Märkten ein zu großes Risiko darstellen kann. Die Einführung eines dynamischen Positionsmanagements, das die Positionsgröße an die Marktvolatilität und Signalstärke anpasst, wird empfohlen.

-

Fehlen eines Stop-Loss-Mechanismus: Der Code enthält keinen expliziten Stop-Loss, was bei plötzlichen Trendumkehrungen zu erheblichen Verlusten führen kann. Es sollten angemessene Stop-Loss-Bedingungen hinzugefügt werden, um den maximalen Verlust pro Trade zu begrenzen.

Strategieoptimierungsmöglichkeiten

-

Diversifizierte Parameterauswahl: Derzeit werden beide EMA-Perioden auf denselben Wert (15) gesetzt. Es wird empfohlen, unterschiedliche Werte wie 9, 15, 21 zu verwenden, um eine klarere Trendhierarchie zu erhalten.

-

Erhöhung der Filterbedingungen: Zusätzliche Bedingungen wie Volumenbestätigung, Volatilitätsfilter oder Marktstrukturanalyse könnten falsche Signale weiter reduzieren. Beispielsweise sollte der Handel nur bei bestimmten Volatilitätsniveaus erlaubt sein.

-

Optimierung des Positionsmanagements: Einführung eines dynamischen Positionsmanagements basierend auf dem ATR – Verringerung der Positionsgröße bei hoher Volatilität und Erhöhung bei niedriger Volatilität, um Risiko und Ertrag auszugleichen.

-

Hinzufügen von Stop-Loss und Take-Profit: Implementierung eines dynamischen Stop-Loss basierend auf dem ATR und eines Take-Profit basierend auf dem Risiko-Ertrags-Verhältnis zur Optimierung des Geldmanagements und der Risikokontrolle.

-

Zeitfilter: Analyse der Strategieleistung in verschiedenen Handelszeiten, um ineffiziente oder risikoreiche Zeiträume zu vermeiden und nur in den besten Zeitfenstern zu handeln.

-

Verbesserung der Trendbestimmungslogik: Die aktuelle Trendbestimmung ist relativ einfach. Komplexere Methoden wie die Berücksichtigung längerfristiger Trendrichtungen oder die Analyse von Preisstrukturen (Hochs/Tiefs) könnten integriert werden.

-

Optimierung der Namenskonventionen: Der aktuelle Code verwendet nicht standardisierte Variablennamen (z. B. Curly_Fries, Popeyes), die durch aussagekräftigere Fachbegriffe ersetzt werden sollten, um die Lesbarkeit und Wartbarkeit zu verbessern.

Zusammenfassung

Die auf EMA und Supertrend basierte Multi-Timeframe-Trendfolgestrategie ist ein durchdachtes quantitatives Handelssystem, das durch die Kombination von gleitenden Durchschnittskreuzungen und ATR-Kanalausbruchsstrategien Markttrends effektiv erfasst und Risiken kontrolliert. Die Strategie eignet sich besonders für Märkte mit klaren Trends und ist hervorragend mit Renko-Charts kompatibel.

Die Hauptvorteile der Strategie liegen im mehrfachen Bestätigungsmechanismus und der Anpassungsfähigkeit, die eine gute Stabilität unter verschiedenen Marktbedingungen ermöglicht. Gleichzeitig bestehen Herausforderungen wie Parameterempfindlichkeit und Trendwenderisiken, die durch Parameteroptimierung, zusätzliche Filter und verbessertes Geldmanagement angegangen werden können.

Besonders wichtig ist die Integration eines Stop-Loss-Mechanismus, die Optimierung des Positionsmanagements und die Verbesserung der Variablenbenennung im Code. Durch diese Optimierungen können die Risiko-Ertrags-Eigenschaften und die langfristige Stabilität der Strategie deutlich verbessert werden.

Für Händler, die Trendfolgestrategien einsetzen möchten, bietet dies ein solides Grundgerüst, das je nach persönlicher Risikobereitschaft und Marktspezifika weiter angepasst und optimiert werden kann.

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')- 1