Mehrzeitrahmen-Mittelwertrückkehr-Trendausbruch-Handelssystem

Strategieübersicht

Das Mehrfach-Zeitrahmen Mean-Reversion-Trend-Durchbruch-Handelssystem ist eine umfassende quantitative Handelsstrategie, die geschickt vier leistungsstarke Handelsmethoden kombiniert: die Wyckoff-Marktzyklustheorie, Price-Action-Analyse, Mean Reversion und Trendfolge. Die Strategie ist für mittel- bis langfristige Swingtrader konzipiert und bietet zahlreiche Anpassungsoptionen, sodass Händler sie flexibel an ihre Risikopräferenzen und Marktbedingungen anpassen können.

Die Kernkomponenten der Strategie umfassen die Wyckoff-Analyse zur Identifizierung von Marktzyklusphasen, die Price-Action-Analyse zur Bestimmung wichtiger Unterstützungs- und Widerstandsniveaus, die Mean-Reversion-Komponente zur Erkennung überkaufter oder überverkaufter Bedingungen sowie ein Trendfolgesystem zum Erfassen mittel- bis langfristiger Kursbewegungen. Diese Komponenten arbeiten zusammen und bilden ein umfassendes Handelssystem, das auf die Generierung von Handelssignalen mit hoher Wahrscheinlichkeit abzielt.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel von vier Hauptmethoden:

-

Wyckoff-Analyse: Diese Komponente identifiziert vier Hauptphasen basierend auf der Marktzyklustheorie von Richard D. Wyckoff – Akkumulationsphase, Aufwärtsphase, Verteilungsphase und Abwärtsphase. Die Strategie erkennt auch spezielle Formationen wie das "Spring"-Pattern (schnelle Umkehr nach einem Fehlausbruch) und das "Upthrust"-Pattern (Fehlausbruch nach oben). Diese Phasen werden durch das Verhältnis von Kurs und Volumen definiert und helfen Händlern, institutionellen Geldflüssen zu folgen.

-

Price-Action-Analyse: Diese Komponente implementiert eine vereinfachte Version des Market Profils / Volume Profils und berechnet den Point of Control (POC), das Value Area High (VAH) und das Value Area Low (VAL), um die Bereiche zu definieren, in denen die Hauptpreisaktivität stattfindet. Die Visualisierung dieser Schlüsselniveaus hilft bei der Identifizierung potenzieller Unterstützungs- und Widerstandszonen.

-

Mean Reversion: Wenn sich die Kurse in extreme Regionen bewegen, identifiziert diese Komponente potenzielle Wendepunkte. Sie verwendet Bollinger-Bänder, um überkaufte und überverkaufte Preiszonen zu definieren, und kombiniert dies mit RSI-Divergenz zur Bestätigung potenzieller Umkehrungen. Um falsche Signale in starken Trends zu vermeiden, erfordert die Strategie mehrere Bestätigungssignale.

-

Trendfolge: Diese Komponente erfasst mittel- bis langfristige Richtungsbewegungen und nutzt mehrere gleitende Durchschnitte (9, 21, 50, 200 EMA) zur Bestätigung der Trendrichtung und -stärke, MACD-Analyse zur Momentum-Bestätigung und Trendstärke sowie die Konsistenz mit dem übergeordneten Zeitrahmen durch Analyse der jüngsten Preisstruktur.

Diese vier Komponenten ergänzen sich gegenseitig und wirken zusammen, um Handelssignale zu generieren. Das System verwendet eine komplexe Signalkombinationsmethode, die mehrere Systembestätigungen erfordert, bevor ein endgültiges Handelssignal generiert wird. Dadurch wird die Wahrscheinlichkeit falscher Signale effektiv reduziert.

Strategievorteile

Das Mehrfach-Zeitrahmen Mean-Reversion-Trend-Durchbruch-Handelssystem bietet die folgenden wesentlichen Vorteile:

-

Umfassender Analyseframework: Durch die Integration von vier unterschiedlichen, aber sich ergänzenden Handelsmethoden kann die Strategie den Markt aus verschiedenen Blickwinkeln analysieren, wodurch die Qualität und Zuverlässigkeit der Handelssignale erhöht wird. Diese multidimensionale Analyse reduziert Verzerrungen und Fehlsignale, die einzelne Indikatoren verursachen können.

-

Anpassung an verschiedene Marktbedingungen: Die Flexibilität der Strategie ermöglicht eine gute Performance in unterschiedlichen Marktumgebungen. In Trendmärkten dominiert die Trendfolgekomponente, in Seitwärtsmärkten sind Mean Reversion und Price-Action-Analyse effektiver.

-

Ausrichtung an institutionellen Geldflüssen: Durch die Wyckoff-Analyse zielt die Strategie darauf ab, sich an den institutionellen Geldflüssen zu orientieren, was für langfristigen Handelserfolg entscheidend ist. Diese Komponente hilft Händlern, Akkumulations- und Verteilungsphasen großer Kapitalmengen zu identifizieren und die Erfolgsquote von Trades zu erhöhen.

-

Robustes Risikomanagement: Die Strategie verfügt über mehrere integrierte Risikomanagementfunktionen, darunter automatische Stop-Loss- und Take-Profit-Niveaus basierend auf ATR, Trailing-Stop, zeitbasierte Ausstiegsstrategien sowie Positionsgrößenberechnung auf Basis des Eigenkapitalprozentsatzes. Diese Funktionen gewährleisten ein solides Kapitalmanagement.

-

Hohe Anpassbarkeit: Die Strategie bietet eine breite Palette von Parametereinstellungen, sodass Händler sie an ihren persönlichen Handelsstil, ihre Marktpräferenzen und ihre Risikotoleranz anpassen können. Die Hauptkomponenten können unabhängig voneinander aktiviert oder deaktiviert werden, was eine Anpassung an verschiedene Handelsansätze ermöglicht.

Strategierisiken

Trotz der zahlreichen Vorteile birgt die Strategie auch potenzielle Risiken und Herausforderungen:

-

Risiko der Überoptimierung von Parametern: Die Strategie enthält eine Vielzahl einstellbarer Parameter, was das Risiko einer Überanpassung an historische Daten erhöht. Händler sollten darauf achten, übermäßige Optimierung zu vermeiden und vor dem Live-Einsatz robuste Vorwärtstests durchzuführen.

-

Komplexitätsmanagement: Die Umfassendheit der Strategie bringt auch Komplexität mit sich. Das Verständnis und die Verwaltung aller Komponenten und ihres Zusammenspiels können herausfordernd sein, insbesondere für unerfahrene Händler. Es wird empfohlen, zunächst jede einzelne Komponente zu verstehen und sie dann schrittweise zu integrieren.

-

Änderungen der Marktbedingungen: Unter bestimmten Marktbedingungen können einzelne Komponenten schlecht abschneiden. Beispielsweise können Mean-Reversion-Signale in Phasen schneller Trendwechsel zu Verlusten führen. Händler müssen das Marktumfeld überwachen und die Gewichtung der Strategiekomponenten entsprechend anpassen.

-

Auswirkungen von Ausführungsverzögerungen: Die mehrfachen Bestätigungsanforderungen der Strategie können zu Verzögerungen beim Einstieg führen, insbesondere in schnell volatilen Märkten. Dies kann dazu führen, dass ein Teil des Trends verpasst wird oder der Einstieg zu suboptimalen Kursen erfolgt.

-

Abhängigkeit von technischen Indikatoren: Die Strategie ist stark auf technische Indikatoren wie gleitende Durchschnitte, RSI und MACD angewiesen. Unter bestimmten Marktbedingungen können diese Indikatoren versagen oder irreführende Signale liefern. Es wird empfohlen, fundamentale Analysen oder andere nicht-technische Faktoren als Ergänzung zu nutzen.

Möglichkeiten zur Risikominderung umfassen: schrittweise Umsetzung der Strategie mit kleinen Positionen; regelmäßiges Backtesting und Optimierung; Verwendung von Out-of-Sample-Tests zur Validierung der Strategieeffektivität; sowie die Festlegung strenger Risikomanagementregeln wie maximale Verlustlimits pro Trade und pro Tag.

Optimierungsrichtungen der Strategie

Basierend auf einer eingehenden Analyse des Codes kann die Strategie in folgenden Bereichen optimiert werden:

-

Adaptive Parametereinstellungen: Derzeit verwendet die Strategie feste Parameterwerte wie den RSI-Zeitraum und die Bollinger-Band-Standardabweichung. Durch die Implementierung adaptiver Parameter basierend auf Volatilität oder Marktzustand kann die Leistung der Strategie in verschiedenen Marktumgebungen verbessert werden. Beispielsweise könnten in volatilen Märkten breitere Bollinger-Bänder und in ruhigen Märkten schmalere Bänder verwendet werden.

-

Integration von maschinellem Lernen: Durch die Einführung von Algorithmen des maschinellen Lernens zur Optimierung der Signalerzeugung und -filterung. Beispielsweise könnten Klassifikationsalgorithmen zur Vorhersage der Erfolgswahrscheinlichkeit von Signalen oder Reinforcement Learning zur Suche nach optimalen Parameterkombinationen eingesetzt werden. Dies würde es der Strategie ermöglichen, sich kontinuierlich anzupassen und neue Marktmuster zu erlernen.

-

Verbesserte Zeitrahmenanalyse: Derzeit läuft die Strategie hauptsächlich auf einem einzigen Zeitrahmen. Durch die Integration einer echten Multi-Zeitrahmen-Analyse kann die Signalqualität verbessert werden. Beispielsweise könnte der Handel nur dann ausgeführt werden, wenn die Trendrichtung auf Tages-, Wochen- und Monatsebene übereinstimmt, wodurch das Risiko von Gegentrendtrades reduziert wird.

-

Verbesserter Wyckoff-Erkennungsalgorithmus: Die derzeitige Wyckoff-Phasenerkennung ist relativ einfach. Es könnten komplexere Algorithmen entwickelt werden, um Wyckoff-Akkumulations- und Verteilungsmuster genauer zu identifizieren, z. B. durch die Kombination von Volumenverteilung, volumengewichtetem Durchschnittskurs und relativen Stärkeindikatoren.

-

Multi-Instrument-Korrelationsanalyse: Durch die Hinzufügung einer Multi-Instrument-Korrelationsanalyse könnte die Strategie die Dynamik verwandter Märkte berücksichtigen. Beispielsweise könnte bei Rohstoffhandel der Verlauf des Dollarindex oder bei Aktienhandel die Entwicklung des Branchenindex einbezogen werden. Dies würde eine umfassendere Marktperspektive bieten.

-

Optimierung der Ausstiegsstrategie: Der derzeitige Ausstiegsmechanismus basiert hauptsächlich auf Zeit und RSI. Durch die Implementierung ausgefeilterer Ausstiegsstrategien könnte die Rentabilität gesteigert werden, z. B. durch teilweisen Gewinnmitnahmen basierend auf dynamischen Unterstützungs-/Widerstandsniveaus oder durch die Verwendung von Volatilitätskontraktionsmustern als Auslöser für den Ausstieg.

-

Verbessertes Risikomanagement: Hinzufügen komplexerer Risikomanagementfunktionen wie positionsgrößenanpassung basierend auf Drawdown, korrelationsgewichtetes Portfoliomanagement und Orderausführungslogik unter Berücksichtigung von Marktliquidität und Slippage.

Zusammenfassung

Das Mehrfach-Zeitrahmen Mean-Reversion-Trend-Durchbruch-Handelssystem ist eine umfassende, flexible quantitative Handelsstrategie, die sich für mittel- bis langfristige Swingtrader eignet. Ihr Kernvorteil liegt in der Integration mehrerer komplementärer Handelsmethoden, die einen robusten Signalgenerierungsmechanismus und umfangreiche Risikomanagementfunktionen bietet.

Durch die Kombination von Wyckoff-Marktzyklustheorie, Price-Action-Analyse, Mean Reversion und Trendfolge schafft die Strategie ein Handelssystem, das sich an verschiedene Marktbedingungen anpassen kann. Ihr Design zielt darauf ab, mit institutionellen Geldflüssen übereinzustimmen, falsche Signale durch mehrfache Bestätigungen zu reduzieren und flexible Ein- und Ausstiegsmechanismen zur Optimierung der Handelsergebnisse bereitzustellen.

Trotz Herausforderungen wie Parameteroptimierung, Komplexitätsmanagement und sich ändernden Marktbedingungen kann die Strategie bei sorgfältiger Implementierung und kontinuierlicher Optimierung eine leistungsstarke Waffe im Werkzeugkasten eines Händlers sein. Durch die Einführung adaptiver Parameter, Techniken des maschinellen Lernens, verbesserter Multi-Zeitrahmen-Analyse und optimierter Ausstiegsstrategien hat das System das Potenzial, seine Leistung und Anpassungsfähigkeit in Zukunft weiter zu steigern.

Für Händler, die einen robusten, systematischen Handelsansatz suchen, bietet das Mehrfach-Zeitrahmen Mean-Reversion-Trend-Durchbruch-Handelssystem eine solide Grundlage, die basierend auf persönlichen Vorlieben und Markterfahrung angepasst und erweitert werden kann.

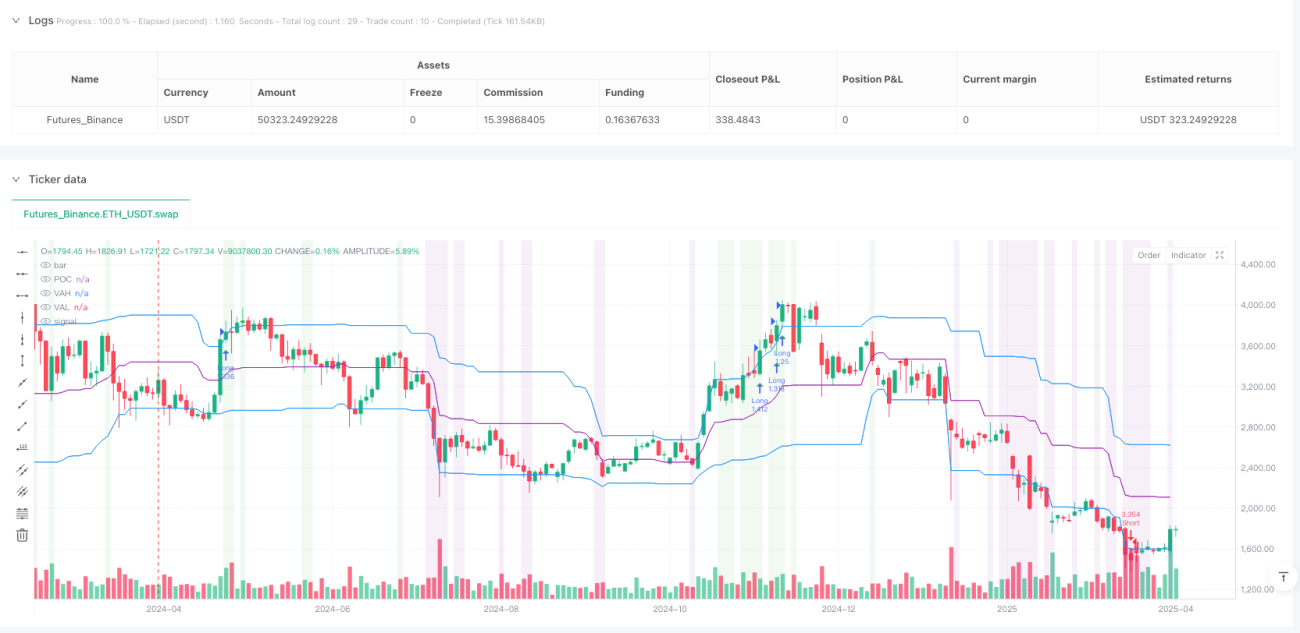

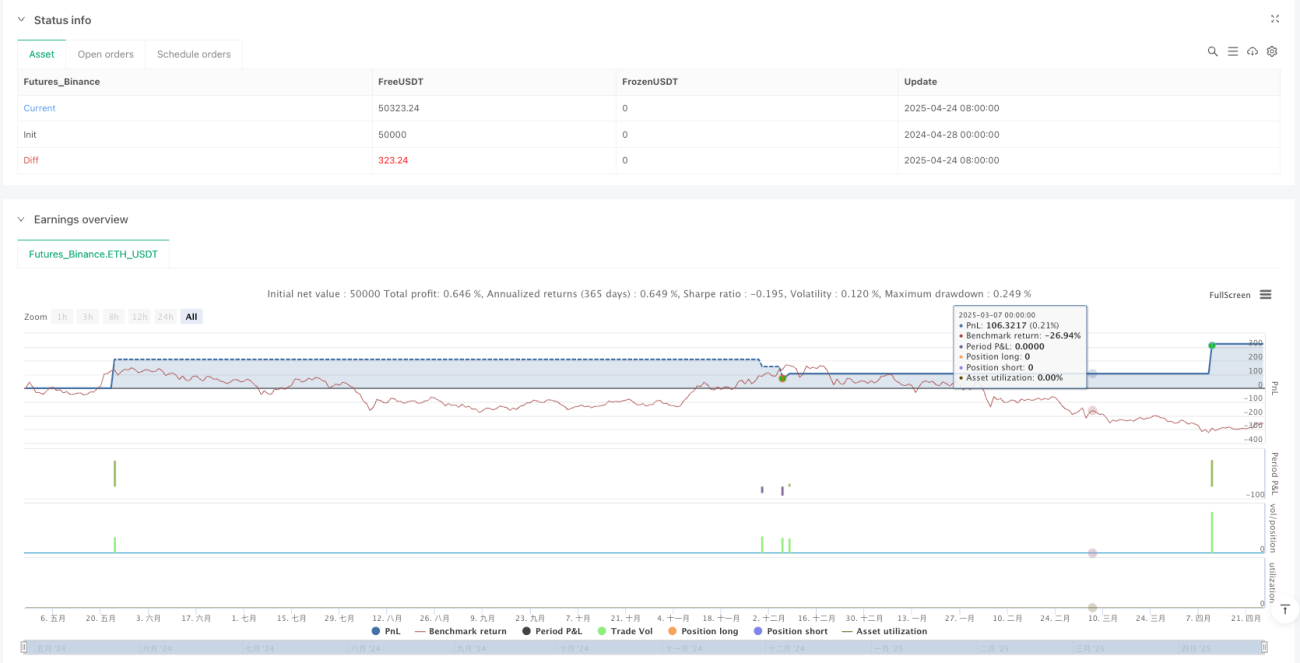

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1