Trendfolgende dynamische Grid-Allokationsstrategie für Long-Positionen

Überblick

Die Trend-Tracking-Strategie ist eine Verbesserung und Optimierung der herkömmlichen Handelsstrategie. Die Strategie konzentriert sich auf die Entwicklung von mehreren Richtungen, indem sie ein Netzwerk aufbaut, um bei steigenden Markttrends zu profitieren, während die Risikogrenze bei fallenden Märkten kontrolliert wird. Anders als die herkömmliche zweiseitige Gitterstrategie konzentriert sich die Strategie auf den Mehrkopfmarkt und verwendet lediglich leere Geschäfte mit sehr kleinen Positionen, um die Prozentsätze zwischen den Gitter zu halten, wenn dies notwendig ist, um die Gewinne in einem Stiermarkt zu maximieren.

Strategieprinzip

Die Strategie basiert auf folgenden Schlüsselkomponenten:

-

Grid-EinstellungenDie Grid-Distanz wird durch die vom Benutzer eingegebene Prozentparameter ((percent) bestimmt, die die Triggerpunkte für Gewinn und Verlust bestimmt.

-

Auswahl der TransaktionsartStrategie: Die Strategie erlaubt dem Benutzer die Auswahl zwischen Marktpreisliste () oder Limitpreisliste () zum Handel, um sich an unterschiedliche Liquiditätsumgebungen und Ausführungspräferenzen anzupassen.

-

Beurteilung und Ausführung:

- Wenn derzeit keine Position gehalten wird, wird die Strategie eine Mehrkopfposition eröffnen.

- Wenn Sie mehrere Positionen halten (position_size > 0):

- Wenn der Gewinn das gesetzte Netto-Prozent erreicht oder überschreitet, wird die Position gelöscht und eine Mehrpositionsposition neu eingerichtet.

- Wenn die Verluste den festgelegten Grid-Prozentsatz erreichen oder überschreiten, wird der Mehrkopf platziert und eine sehr kleine Leerkopf-Position erstellt ((0.0001, nur als Richtungsmarkierung)).

- Wenn Sie eine leere Position halten (position_size < 0, ist die tatsächliche Position sehr klein):

- Wenn der Leerlauf-Gewinn den gesetzten Netzprozentsatz erreicht oder überschreitet, wird die Position gelöscht und eine kleine Leerlauf-Position neu eingerichtet ((weiterhin Warte auf ein Umkehrsignal)).

- Wenn der Verlust des Leerkapitals den festgelegten Nettoprozentsatz erreicht oder überschreitet, wird der Leerkapitalschutz gelöscht und die Mehrkopfposition neu eingerichtet. Der Rückgang wird als beendet angesehen und der Aufwärtstrend wird wieder aufgenommen.

-

Design der TransaktionsfunktionStrategie: Verwendet die vier Funktionsfunktionen ((fun1 bis fun4) für die Handhabung der Handelslogik unter verschiedenen Marktbedingungen und führt entsprechende Operationen nach Auftragsart ((Marktpreis oder Limitpreis)) aus.

Strategische Vorteile

-

Trends zu verfolgenDie Strategie konzentriert sich auf mehrköpfige Märkte und ist besonders geeignet für bullish-Markt-Umgebungen.

-

RisikomanagementDie Entfernung zwischen den Gitternetzen dient als natürliche Stopp- und Verringerungspunkte, um die Risikokontrolle zu systematisieren.

-

Äußerst anpassungsfähigDie Optimierung von Parametern für verschiedene Assets und Zeitrahmen erhöht die Anpassungsfähigkeit der Strategie.

-

Betriebssicherheit: Unterstützt den Betrieb der gesamten Lagerhaltung, aber mit einem kontrollierbaren Risiko, da jedes Netz seine eigenen Risikomanagementmechanismen hat.

-

Flexibilität bei der Ausführung: Unterstützt Marktpreis- und Grenzpreismodelle, bei denen Händler die optimale Ausführung nach Marktbedingungen auswählen können.

-

Einfach zu bedienenStrategie ist klar, die Parameter sind einfach, leicht zu verstehen und umzusetzen.

-

Hohe AutomatisierungsrateDie Automatisierung der Ausführung reduziert die Möglichkeit menschlicher Eingriffe und emotionaler Transaktionen.

Strategisches Risiko

-

ParameterempfindlichkeitDie Lösung besteht darin, die optimalen Parameter für den jeweiligen Markt durch Rückmeldung und Optimierung zu finden.

-

Trends und ihre GrenzenDie Strategie verfügt über keine integrierten Trend-Erkennungs-Indikatoren, sondern stützt sich nur auf Preisveränderungen als Signal und kann falsche Signale in schwankenden Märkten erzeugen. Es wird empfohlen, diese in klaren Trendmärkten zu verwenden oder einen Trendfilter zu verwenden.

-

Der Einfluss von Slippoints und TransaktionskostenDie häufige Transaktion kann zu erheblichen Schlupfpunkten und Transaktionskosten führen, insbesondere in weniger flüssigen Märkten. Die Lösung besteht darin, den Rasterabstand zu erhöhen oder die Begrenzungsliste zu bevorzugen.

-

Die Gefahr einer einseitigen PräferenzDie Strategie ist vielseitig ausgerichtet und kann in einem Bärenmarkt schlecht abschneiden. Es wird empfohlen, sie auf eine allgemein positive Markt- oder Vermögenslage anzuwenden.

-

Extreme MarktrisikenIn einem schnell fallenden Markt kann es zu erheblichen Verlusten kommen, auch wenn ein Gitterstop-Mechanismus vorhanden ist. Erwägen Sie, zusätzliche Risikomanagement-Maßnahmen zu ergreifen, wie z. B. die Filterung der Volatilität oder die Begrenzung der maximalen Verluste.

-

Verwalten von LeerpositionenStrategie: Die Verwendung von sehr kleinen leeren Positionen ((0.0001)) als Richtungsmarker. Einige Börsen unterstützen möglicherweise keine so kleinen Positionen und müssen sich an die tatsächlichen Bedingungen anpassen.

Richtung der Strategieoptimierung

-

Steigerung der TrendindikatorenEinführung von Trendindikatoren wie Moving Averages, ADX oder MACD, um die Genauigkeit der Trenderkennung zu verbessern und zu vermeiden, dass in einem wackligen Markt zu viel gehandelt wird. Dadurch kann sichergestellt werden, dass die Strategie nur in einem wirklich tendenziösen Umfeld funktioniert.

-

Dynamische Gitterbreite: Die Rasterintervalle werden automatisch an die Marktfluktuation angepasst, die Intervalle werden bei geringen Schwankungen verkleinert, um geringe Schwankungen zu erfassen, und die Intervalle werden bei hohen Schwankungen erweitert, um übermäßige Geschäfte zu vermeiden. Es kann in Betracht gezogen werden, den ATR-Indikator (Average True Range) zu verwenden.

-

Optimierung der GeldverwaltungEinführung einer dynamischen Anpassung der Positionsgröße anstatt eines einfachen Vollpositionsbetriebs, um das Risiko besser zu kontrollieren. So kann beispielsweise der Kapitalanteil pro Transaktion an die Verlustlage des Kontos oder an die Marktvolatilität angepasst werden.

-

Mehrfache Zeitrahmenanalyse: Mehr Analyse für mehrere Zeitrahmen, Handel nur dann ausgeführt, wenn die größeren Zeitrahmen in Richtung der Tendenz übereinstimmen, Signalqualität verbessert

-

Erhöhung der Gewinnrückgabe-SchutzDie Einführung von Rücknahme-Schutzmechanismen nach einem hohen Gewinn, wie z. B. die vorzeitige Sperrung eines Teils des Gewinns, wenn der Preis einen bestimmten Prozentsatz von seinem Höchstwert zurücklegt.

-

Filterbedingungen eingeführtEs ist wichtig, dass die Anbieter die Möglichkeit haben, ihre Kunden zu informieren, wie sie ihre Produkte und Dienstleistungen anbieten können, um ihre Kunden zu unterstützen.

-

Optimierung der RückmessparameterDas Ziel der Strategie ist es, die Anpassungsfähigkeit der Strategie zu verbessern, indem Parametersätze für verschiedene Marktumgebungen und Asset-Typen erstellt werden.

Zusammenfassen

Die Trend-Tracking-Multi-Head-Grid-Dynamic-Stopp-Strategie ist ein verbessertes Grid-Trading-System, das speziell für den Multi-Head-Markt entwickelt wurde. Es kombiniert Grid-Trading mit Trend-Tracking in innovativer Weise, nutzt die aktuelle Verlust- und Verlustlage der Position als Handelssignal und erzeugt effektiv Gewinne in einem Aufwärtstrend. Die Kernvorteile der Strategie liegen in ihrer einfachen und effektiven Risikokontrolle, wobei die Gridspalte als natürlicher Stop-Loss- und Stop-Stop-Punkt dient und gleichzeitig die Aufwärtstrend-Sensitivität behält.

Die Strategie sieht sich jedoch auch mit Herausforderungen konfrontiert, wie Parameter-Sensitivität, Grenzen bei der Trenderkennung und möglicher Überhandelung in turbulenten Märkten. Zur Optimierung der Strategie wird empfohlen, Verbesserungen wie Trendindikatoren, Dynamische Grid-Intervalle und Multi-Time-Frame Analysen einzuführen.

Letztendlich eignet sich diese Strategie am besten für die Anwendung in Märkten mit einem klaren Aufwärtstrend, insbesondere in einem mittelfristigen bullish-Marktumfeld, in dem der Händler die Strategieparameter durch ausreichende Rückmeldung und Parameteroptimierung an die spezifischen Vermögenswerte und Marktbedingungen anpasst, um die beste Wirkung zu erzielen. Durch systematische Ausführung und kontinuierliche Optimierung kann diese Strategie ein wirksames Werkzeug in der Toolbox des Trendhändlers werden.

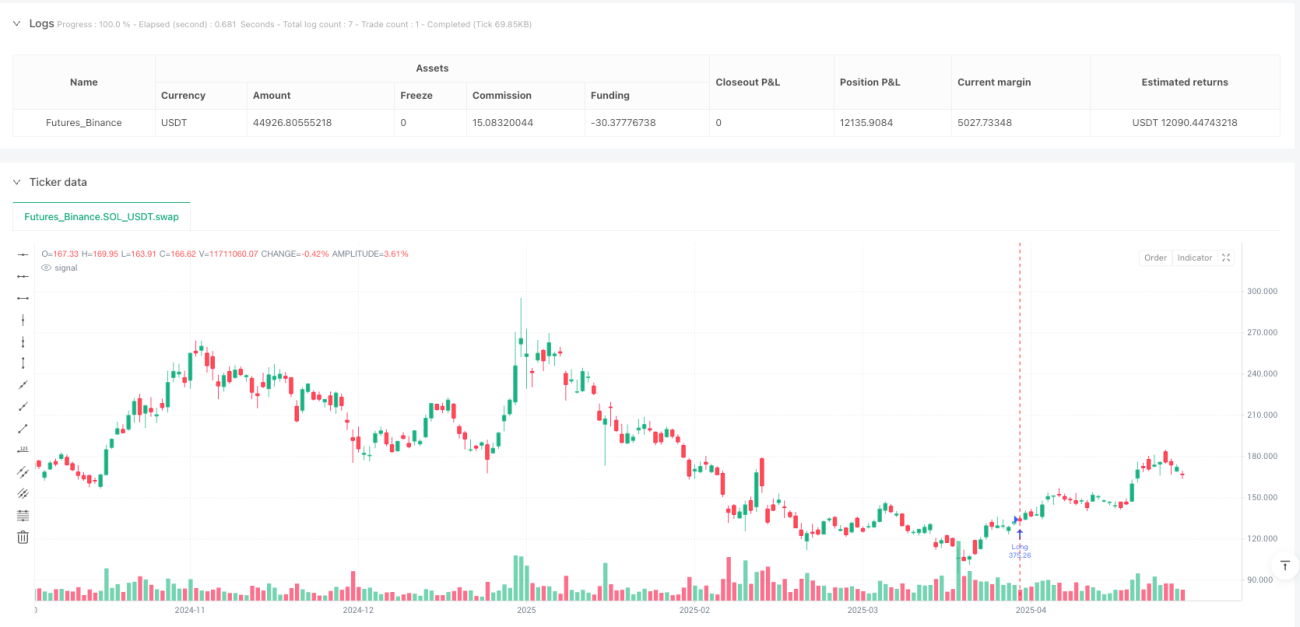

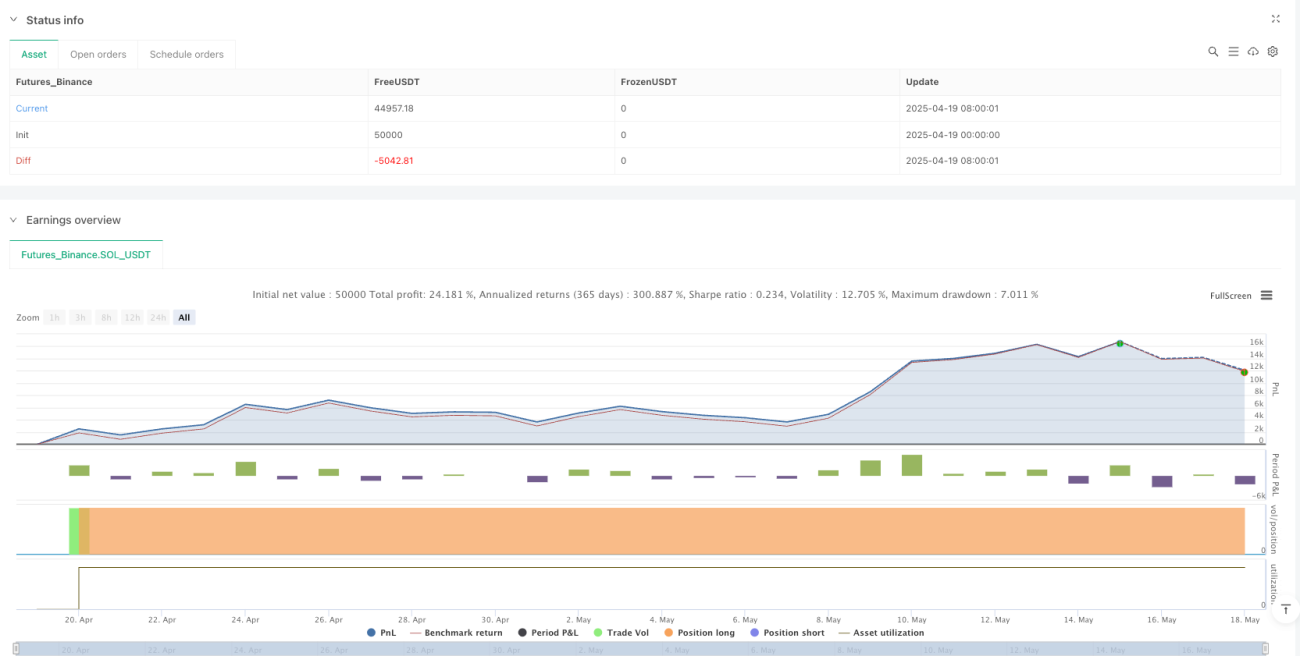

/*backtest

start: 2025-04-19 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © manorz

//@version=6

strategy('Grid Tendence Long V1', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, calc_on_every_tick = true)- 1