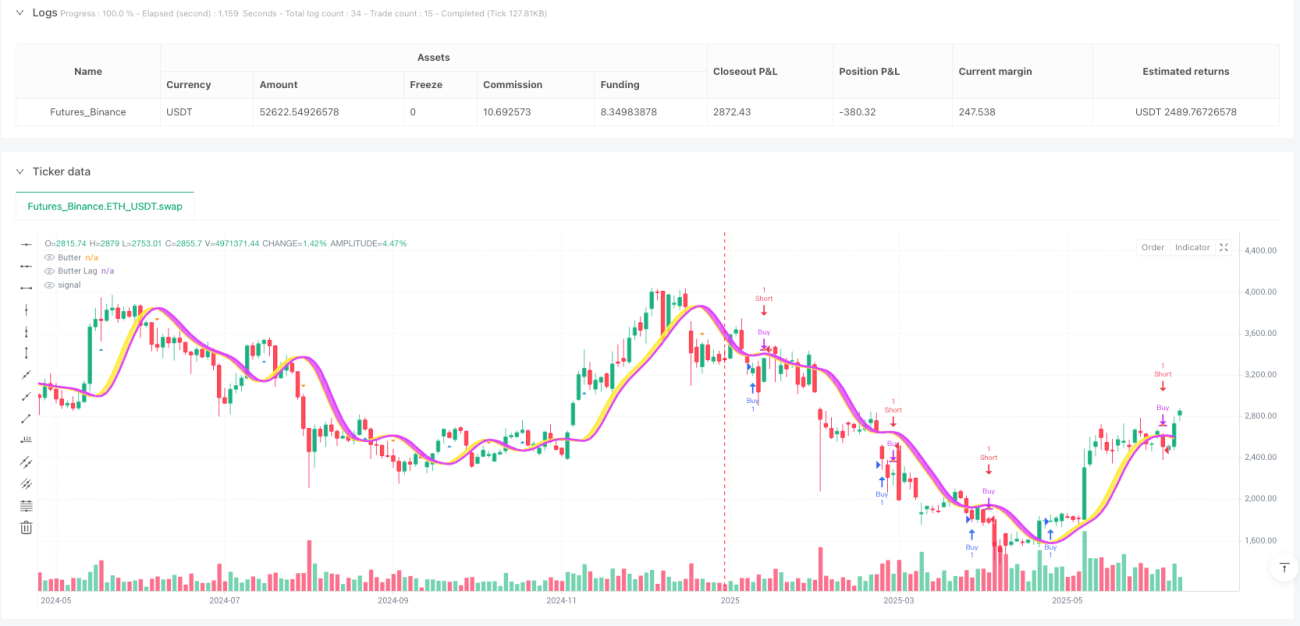

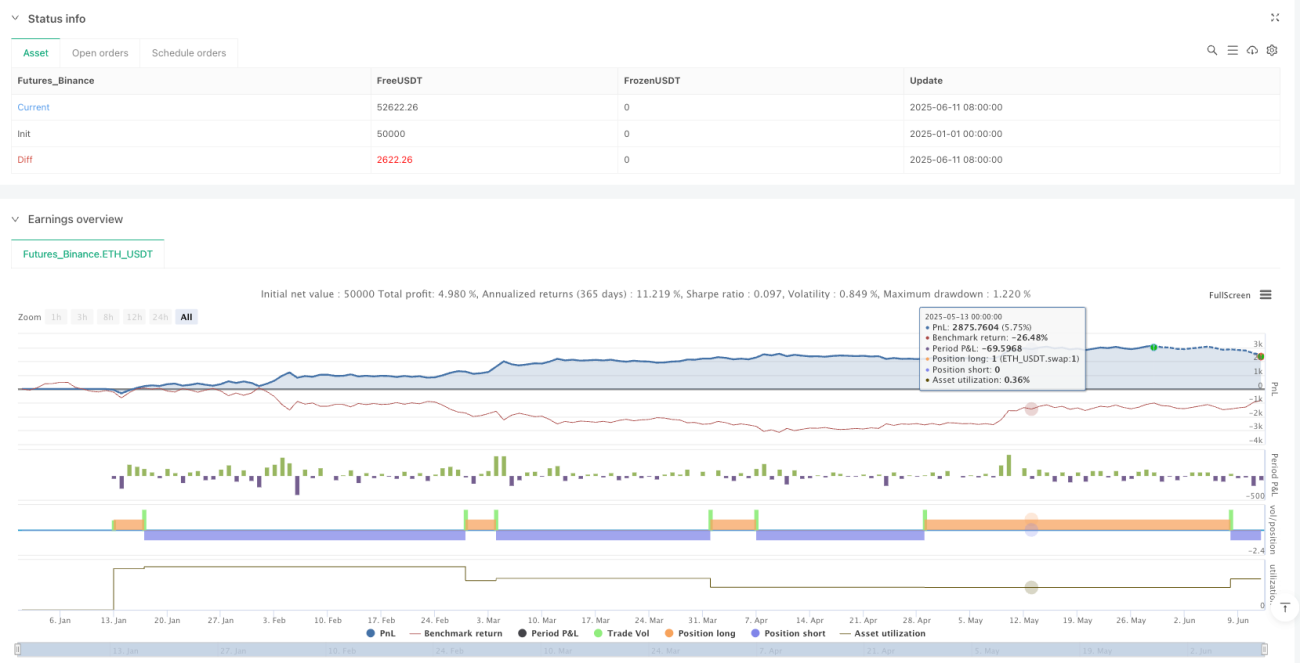

Ehlers dreipoliger Butterworth-Filter Kreuzungstrend Quantitative Trading-Strategie

Überblick

Die quantitative Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover ist eine technische Analysemethode, die auf der Signalverarbeitungstheorie basiert. Sie wendet John Ehlers' Algorithmus des dreipoligen Butterworth-Filters auf Finanzmarktdaten an. Die Strategie glättet durch den Filter die Preisschwankungen, erkennt potenzielle Markttrends und generiert Handelssignale durch das Kreuzen des Filterwerts mit einem Triggerwert. Darüber hinaus integriert die Strategie einen Divergenzerkennungsmechanismus, um sowohl reguläre als auch versteckte Long/Short-Marktsignale zu erfassen und die Genauigkeit der Handelsentscheidungen zu erhöhen. Der Kernvorteil dieser Strategie liegt in der effektiven Reduzierung von Marktrauschen, der höheren Zuverlässigkeit der Trendidentifikation und der präzisen Kontrolle des Handelsrisikos durch exakte Ein- und Ausstiegspunkte.

Strategieprinzip

Das Herzstück der quantitativen Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover ist ihr einzigartiges mathematisches Modell. Der Butterworth-Filter ist ein in der Signalverarbeitung weit verbreiteter Tiefpassfilter, der sich durch einen maximal flachen Amplitudengang im Durchlassbereich auszeichnet. Auf Finanzmärkten ermöglicht diese Eigenschaft eine effektive Filterung kurzfristiger Preisschwankungen, während langfristige Trendinformationen erhalten bleiben.

Die Umsetzung der Strategie basiert auf den folgenden Schritten:

-

Filterberechnung: Die Funktion

calculateButterworthFilterberechnet den dreipoligen Butterworth-Filterwert. Sie wandelt die ursprünglichen Preisdaten mithilfe mathematischer Formeln in geglättete Filterwerte und entsprechende Triggerwerte um. Die Filterberechnung umfasst komplexe mathematische Operationen, darunter Exponentialfunktionen, trigonometrische Funktionen und rekursive Berechnungen. -

Signalerzeugung: Die Strategie generiert Handelssignale auf zwei Arten:

- Crossover-Signale: Wenn der Filterwert den Triggerwert von unten nach oben kreuzt, wird ein Long-Signal generiert; kreuzt der Filterwert den Triggerwert von oben nach unten, wird ein Short-Signal generiert.

- Divergenzerkennung: Es werden Situationen identifiziert, in denen die Kursentwicklung und die Indikatorentwicklung nicht übereinstimmen (sowohl reguläre als auch versteckte Divergenzen), was oft auf eine bevorstehende Trendwende hindeutet.

-

Handelsausführung: Entsprechend den generierten Signalen werden die Handelsoperationen ausgeführt:

- Bei einem Long-Signal geht die Strategie eine Long-Position ein.

- Bei einem Long-Ausstiegssignal wird die Long-Position geschlossen.

- Bei einem Short-Signal geht die Strategie eine Short-Position ein.

- Bei einem Short-Ausstiegssignal wird die Short-Position geschlossen.

Im Code werden die Handelsoperationen mit strategy.entry und strategy.close ausgeführt. Die Signale werden mit plotshape im Chart visualisiert.

Strategievorteile

Die quantitative Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover bietet mehrere bedeutende Vorteile:

-

Starke Rauschunterdrückung: Der dreipolige Butterworth-Filter verfügt über eine hervorragende Glättungsfähigkeit, die kurzfristige Marktschwankungen und falsche Signale effektiv herausfiltert, sodass Händler echte Markttrends leichter erkennen können. Im Code wird diese effiziente Filterung durch präzise berechnete Koeffizienten (coef1 bis coef4) erreicht.

-

Präzise Trendidentifikation: Das Kreuzen von Filter und Triggerlinie liefert klare Trendänderungssignale, sodass Händler Wendepunkte im Markttrend rechtzeitig erfassen können. Mit

ta.crossoverundta.crossunderwerden diese entscheidenden Kreuzungspunkte genau identifiziert. -

Visuelle Klarheit: Die Strategie verwendet farblich unterschiedliche Linien und Füllbereiche im Chart, um das Verhältnis von Filter- und Triggerwert anschaulich darzustellen. Gelb steht für einen bullischen Trend, Violett für einen bärischen Trend.

-

Flexibel anpassbar: Die Strategie bietet Optionen für benutzerdefinierte Preiseingaben und Parameter für die Periodenlänge, sodass Händler die Strategie an verschiedene Marktumgebungen und persönliche Vorlieben anpassen können.

-

Vollständiges Handelssystem: Die Strategie enthält nicht nur eine Signalerzeugung, sondern auch eine vollständige Handelslogik mit Ein- und Ausstiegsregeln, was sie zu einem eigenständig nutzbaren Handelssystem macht.

-

Signalvisualisierung: Mit

plotshapewerden Kauf- und Verkaufssignale im Chart markiert, sodass Händler die historische Signalperformance visuell nachvollziehen und die Strategie bewerten und optimieren können.

Strategierisiken

Trotz der vielen Vorteile birgt die quantitative Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover einige potenzielle Risiken:

-

Nachlaufrisiko: Als Filterindikator hat die Strategie eine gewisse Verzögerung. Obwohl der dreipolige Butterworth-Filter im Vergleich zu einfachen gleitenden Durchschnitten eine geringere Verzögerung aufweist, können Signale in schnelllebigen Märkten dennoch hinter dem idealen Einstiegspunkt zurückbleiben. Zur Risikominderung könnten kürzere Periodenparameter gewählt werden, was jedoch zu einer erhöhten Signalempfindlichkeit führen kann.

-

Fehlsignalrisiko: In Seitwärtsmärkten oder Umgebungen ohne klaren Trend kann die Strategie viele Fehlsignale generieren, die zu häufigem Handel und unnötigen Transaktionskosten führen. Zusätzliche Filterbedingungen oder die Kombination mit anderen Indikatoren könnten das Fehlsignalrisiko verringern.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von der Wahl der Periodenparameter ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen; eine falsche Wahl kann zu schlechter Performance führen. Es empfiehlt sich, Parameter durch historische Backtests für verschiedene Marktbedingungen zu optimieren.

-

Risiko durch Einzelindikator: Die alleinige Entscheidungsfindung auf Basis eines einzigen Indikators kann in bestimmten Marktsituationen zu schlechten Ergebnissen führen. Es wird empfohlen, die Strategie als Teil eines Handelssystems zu verwenden, das auch andere Indikatoren oder Methoden integriert.

-

Systemisches Risiko: Unter extremen Marktbedingungen wie starker Volatilität oder Illiquidität können alle auf historischen Daten basierenden technischen Indikatoren versagen. Angemessene Risikokontrollmaßnahmen wie Stop-Loss-Orders und Positionsgrößenmanagement sollten implementiert werden.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Analyse der quantitativen Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover ergeben sich folgende Optimierungsrichtungen:

-

Adaptive Parameterauslegung: Die aktuelle Strategie verwendet feste Periodenparameter. Es könnte ein adaptiver Parameter-Mechanismus implementiert werden, der die Perioden automatisch an die Marktvolatilität anpasst. Beispielsweise könnte die durchschnittliche wirkliche Schwankungsbreite (ATR) zur dynamischen Anpassung der Periodenlänge herangezogen werden (kürzere Perioden bei hoher Volatilität, längere bei niedriger).

-

Mehrfachzeitrahmen-Bestätigung: Einführung von Filterberechnungen auf mehreren Zeitrahmen, die eine Signalbestätigung über verschiedene Zeitrahmen hinweg erfordern, um Fehlsignale zu reduzieren. Beispielcode:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Hinzufügen von Hilfsindikatoren: Integration weiterer technischer Indikatoren als Signalfilter, z.B. Relative-Stärke-Index (RSI), Stochastic oder Volumenindikatoren; Trades werden nur bei Bestätigung durch diese Hilfsindikatoren ausgeführt.

-

Verbessertes Risikomanagement: Einbau dynamischer Stop-Loss- und Take-Profit-Mechanismen, die den Abstand automatisch an die Marktvolatilität anpassen. Zudem könnte eine positionsgrößenberechnung auf Basis von Geldmanagementprinzipien implementiert werden.

-

Optimierung der Divergenzerkennung: Der Code erwähnt Divergenzerkennung, aber die tatsächliche Implementierung geht nicht ins Detail. Der Algorithmus zur Divergenzerkennung – insbesondere für versteckte Divergenzen – könnte verbessert werden, um die Signalqualität weiter zu erhöhen.

-

Marktumfeld-Filter: Ein Mechanismus zur Identifikation des Marktumfelds (z.B. Trendmarkt vs. Seitwärtsmarkt) könnte hinzugefügt werden, um die Handelsregeln anzupassen. Ein langfristiger Trendindikator könnte beispielsweise bestimmen, ob ein Trend- oder Seitwärtsmarkt vorliegt.

-

Machine-Learning-Verbesserung: Der Einsatz von Machine-Learning-Methoden wie Klassifikationsalgorithmen oder Reinforcement Learning könnte die Parameterauswahl und Signalerzeugung optimieren und die Anpassungsfähigkeit der Strategie erhöhen.

Zusammenfassung

Die quantitative Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover kombiniert Signalverarbeitungstheorie mit technischer Analyse und bietet eine wissenschaftliche, systematisierte Methode zur Identifikation von Markttrends. Durch fortschrittliche Filteralgorithmen reduziert die Strategie Marktrauschen und erfasst entscheidende Wendepunkte von Preistrends – eine objektive, quantifizierbare Grundlage für Handelsentscheidungen.

Der Kernvorteil liegt in der starken Rauschunterdrückung und präzisen Trendidentifikation, was die Strategie in trendstarken Märkten besonders leistungsfähig macht. Die Visualisierung der Handelssignale und die flexiblen Parameteroptionen erfüllen unterschiedliche individuelle Bedürfnisse der Händler.

Wie alle technischen Indikatoren ist die Strategie jedoch mit Herausforderungen wie Nachlauf, Fehlsignalen und Parameterempfindlichkeit konfrontiert. Durch die Implementierung von Optimierungen wie adaptiver Parameterauslegung, Mehrfachzeitrahmen-Bestätigung, Integration von Hilfsindikatoren usw. können Robustheit und Anpassungsfähigkeit weiter verbessert werden.

Letztendlich stellt die quantitative Handelsstrategie mit Ehlers' dreipoligem Butterworth-Filter-Crossover ein auf solider mathematischer Basis beruhendes Handelswerkzeug dar, das sowohl als eigenständiges Handelssystem als auch als Bestandteil komplexerer Strategien genutzt werden kann. Es liefert wertvolle Informationen für Handelsentscheidungen. Durch kontinuierliche Optimierung und Verfeinerung kann die Strategie in verschiedenen Marktumgebungen stabile, nachhaltige Handelsergebnisse erzielen.

- 1