Optimierung quantitativer Handelsstrategien mittels neuronaler Netze und Preisvolatilitätsdifferenzen

Überblick

Die optimierte quantitative Handelsstrategie für Preisabweichungen mit neuronalen Netzen ist ein auf künstlichen neuronalen Netzen (KNN) basierendes Hochfrequenzhandelssystem, das speziell für das 1-Sekunden-Zeitfenster optimiert wurde. Die Strategie nutzt neuronale Netze zur Analyse kurzfristiger Preisabweichungen, prognostiziert die Preisrichtung mittels Vorwärtspropagierung und kombiniert diese mit einem Volatilitätsfilter sowie einer Handelszeitensteuerung, um Handelsentscheidungen zu optimieren. Der Kern der Strategie liegt darin, winzige Kursbewegungsmuster zu erfassen und unter Hochfrequenzbedingungen eine stabile Handelsleistung mit einem hohen Profitfaktor (3,754) zu erzielen.

Strategieprinzip

Die Strategie verwendet eine dreischichtige neuronale Netzarchitektur und verarbeitet Preisabweichungsdaten mittels Vorwärtspropagierung:

-

Eingabeschicht (L0): Empfängt die prozentuale Abweichung des aktuellen OHLC4 (Durchschnitt aus Eröffnungs-, Höchst-, Tiefst- und Schlusskurs) vom historischen OHLC4 eines Referenzzeitrahmens (Standard: 15 Sekunden) als einzelnes Eingabeneuron.

-

Erste versteckte Schicht (L1): Enthält 5 Neuronen mit der Hyperbeltangens-Aktivierungsfunktion (tanh) zur nichtlinearen Transformation der Eingabedaten. Jedes Neuron besitzt vortrainierte Gewichte, um spezifische Muster der Preisabweichung zu erfassen.

-

Zweite versteckte Schicht (L2): Enthält 33 Neuronen, ebenfalls mit tanh-Aktivierung, die die Ausgabe der ersten versteckten Schicht über eine komplexere Gewichtsmatrix weiterverarbeiten.

-

Ausgabeschicht (L3): Ein einzelnes Neuron gibt das endgültige Prognosesignal aus; sein Wert wird invertiert, um die Signalrichtung zu korrigieren.

Die Handelslogik dreht sich um den Ausgabewert des neuronalen Netzes (L3_0):

- Wenn L3_0 größer als der Einstiegsschwellenwert (Standard: 0,003) ist, wird ein Long-Signal ausgelöst.

- Wenn L3_0 kleiner als der negative Einstiegsschwellenwert (-0,003) ist, wird ein Short-Signal ausgelöst.

- Wenn L3_0 kleiner als der Ausstiegsschwellenwert (Standard: 0,001) ist, wird eine Long-Position geschlossen.

- Wenn L3_0 größer als der negative Ausstiegsschwellenwert (-0,001) ist, wird eine Short-Position geschlossen.

Die Strategie implementiert zudem einen dreistufigen Filtermechanismus:

- Abkühlungsfilter: Nach einem abgeschlossenen Trade wird eine erzwungene Wartezeit (Standard: 60 Sekunden) eingelegt.

- Volatilitätsfilter: Mittels des ATR-Indikators (Average True Range) wird nur gehandelt, wenn die Marktvolatilität einen Mindestschwellenwert (Standard: 0,02) überschreitet.

- Handelszeitenfilter: Optional kann der Handel auf bestimmte Marktzeiten (Standard: 9:00 bis 16:00 Uhr) beschränkt werden.

Strategievorteile

-

Hohe Prognosegenauigkeit: Die mehrschichtige Netzstruktur kann komplexe nichtlineare Beziehungen in Kursbewegungen erfassen, die mit traditionellen technischen Indikatoren nur schwer zu erkennen sind. Besonders in Hochfrequenzumgebungen identifiziert diese Struktur kurzfristige Kursmuster und liefert präzisere Ein- und Ausstiegssignale.

-

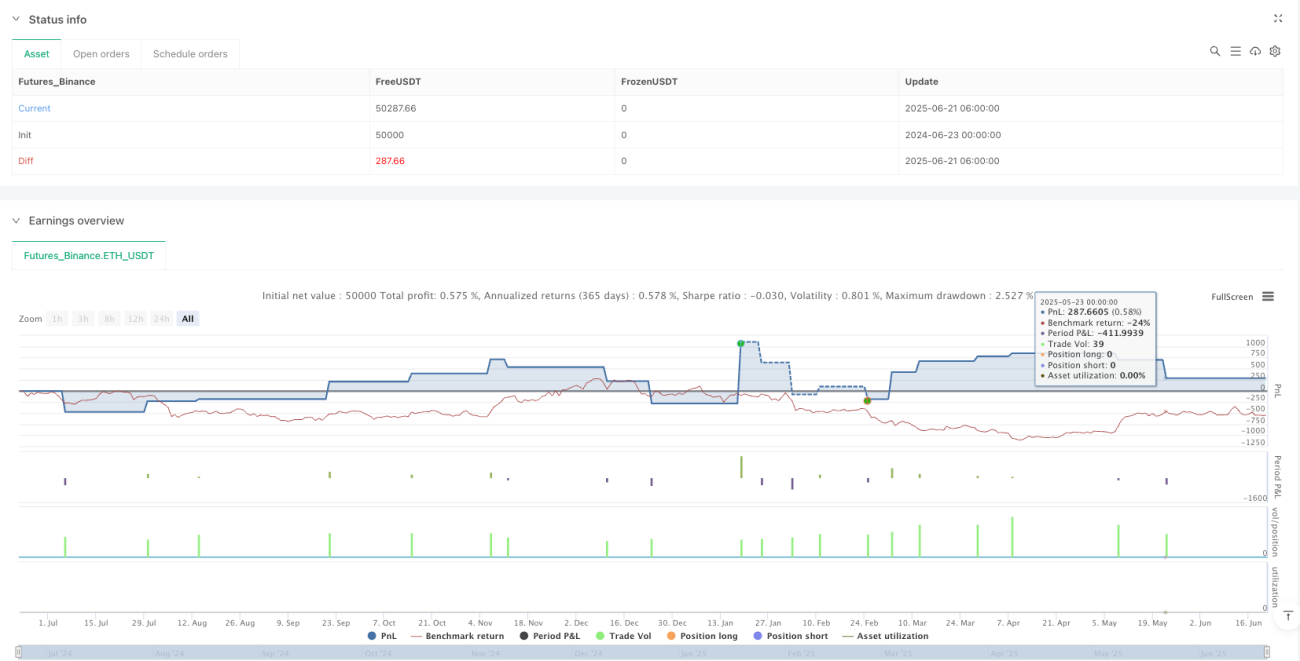

Hervorragendes Risiko-Ertrags-Verhältnis: Die Strategie erzielt einen Profitfaktor von 3,754, d. h. die Gesamtsumme der Gewinntrades ist 3,754-mal so hoch wie die der Verlusttrades. Dies ist in quantitativen Strategien eine herausragende Leistung.

-

Flexibler Optimierungsspielraum: Die Strategie bietet mehrere anpassbare Parameter, darunter Ein-/Ausstiegsschwellen, Abkühlungsdauer, Referenzzeitrahmen und Mindestvolatilität. Händler können diese je nach Marktumfeld und Handelsinstrument optimieren.

-

Mehrstufige Filtermechanismen: Durch die Kombination von Abkühlungs-, Volatilitäts- und Handelszeitenfiltern werden unnötige Trades und Fehlsignale reduziert, was die Handelsqualität verbessert.

-

Anpassung an Hochfrequenzumgebungen: Die Strategie ist speziell für das 1-Sekunden-Zeitfenster optimiert und nutzt die Eigenschaften des Hochfrequenzhandels, um Gewinnchancen aus kurzfristigen Kursschwankungen zu ziehen.

-

Niedrige Latenz: Der Code ist klar und effizient strukturiert. Die neuronale Netzberechnung verwendet direkt vortrainierte Gewichte, ohne Echtzeit-Training, was eine latenzarme Ausführung in Hochfrequenzumgebungen gewährleistet.

Strategierisiken

-

Überanpassungsrisiko: Das neuronale Netz enthält viele voreingestellte Gewichtsparameter, sodass ein erhebliches Risiko der Überanpassung an historische Daten besteht. Dies kann dazu führen, dass die Strategie im Live-Handel schlechter abschneidet als im Backtest, insbesondere bei signifikanten Marktveränderungen. Gegenmaßnahmen: regelmäßiges Neutraining des Netzes, Validierung über längere Zeiträume und Implementierung robuster Risikomanagement-Maßnahmen.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von mehreren Parametern ab, wie z. B. Ein-/Ausstiegsschwellen und Abkühlungsdauer. Kleine Änderungen können zu großen Leistungsschwankungen führen. Es wird empfohlen, durch Parameterscans und Walk-Forward-Tests stabile Parameterkombinationen zu finden und eine Überoptimierung zu vermeiden.

-

Hochfrequenzhandelsrisiken: Im 1-Sekunden-Zeitrahmen können Transaktionskosten (wie Spreads und Slippage) die Rentabilität erheblich beeinträchtigen. Diese Kosten sollten vor dem Live-Handel vollständig berücksichtigt und im Backtest realitätsnah simuliert werden.

-

Technische Herausforderungen: Hochfrequenzstrategien erfordern ein Handelssystem mit extrem niedriger Latenz und hoher Zuverlässigkeit. Jegliche Netzwerk-, Daten- oder Ausführungsverzögerungen können die Strategie unwirksam machen. Stellen Sie eine professionelle Handelsinfrastruktur und latenzarme Datenquellen sicher.

-

Marktvolatilitätsrisiko: Unter extremen Marktbedingungen (z. B. überraschende Nachrichten oder Liquiditätsengpässe) kann das neuronale Netz die Kursentwicklung möglicherweise nicht genau vorhersagen, was zu hohen Verlusten führen kann. Implementieren Sie Stop-Loss-Maßnahmen und maximale Tagesverlustlimits und setzen Sie die Strategie in extrem volatilen Phasen aus.

Optimierungsansätze

-

Optimierung der Netzarchitektur:

- Erwägung zusätzlicher Eingabemerkmale wie Volumen, Volatilitätsindikatoren und Kursmomentumindikatoren zur Verbesserung der Prognosefähigkeit.

- Testen verschiedener versteckter Schichten und Neuronenanzahlen, um die beste Balance zwischen Komplexität und Generalisierungsfähigkeit zu finden.

- Erkundung anderer Aktivierungsfunktionen (z. B. ReLU oder Leaky ReLU), die bei bestimmten neuronalen Netzen besser abschneiden als tanh.

-

Dynamische Parameteranpassung:

- Implementierung einer marktzustandsabhängigen adaptiven Anpassung der Ein-/Ausstiegsschwellen, z. B. Erhöhung in Hochvolatilitätsphasen und Senkung in Niedrigvolatilitätsphasen.

- Entwicklung eines volatilitätsbewussten Algorithmus zur Anpassung der Abkühlungsdauer, sodass die Strategie in verschiedenen Marktphasen eine optimale Handelsfrequenz beibehält.

-

Integriertes Prognose-Framework:

- Kombination von Modellen neuronaler Netze aus mehreren Zeitrahmen, um ein zusammengesetztes Prognosesignal zu generieren.

- Einführung eines maschinellen Lernens als Meta-Modell, das die Gewichte verschiedener Prognosemodelle dynamisch anpasst.

- Dieser Ansatz reduziert die Einschränkungen einzelner Modelle und erhöht die Vorhersagestabilität.

-

Verbessertes Risikomanagement:

- Entwicklung eines dynamischen Positionsmanagementsystems, das die Handelsgröße basierend auf der Modellkonfidenz und den Marktbedingungen anpasst.

- Einführung eines maschinell lernbasierten Stop-Loss-Ansatzes zur Optimierung des Risiko-Ertrags-Verhältnisses jedes Trades.

- Implementierung einer tageszeitlichen Optimierung, um die besten Handelszeiten der Strategie zu identifizieren.

-

Echtzeit-Lernen und -Anpassung:

- Gestaltung eines Online-Lernmechanismus, der es dem neuronalen Netz ermöglicht, kontinuierlich aus neuen Daten zu lernen und sich an Marktveränderungen anzupassen.

- Implementierung eines automatischen Retrainingsauslösers basierend auf Leistungsüberwachung, der das Modell aktiv aktualisiert, wenn die Strategieleistung nachlässt.

- Dieser Ansatz kann die Lebensdauer und Stabilität der Strategie erheblich verbessern.

Zusammenfassung

Die optimierte quantitative Handelsstrategie für Preisabweichungen mit neuronalen Netzen repräsentiert die Spitzenpraxis des modernen quantitativen Handels, indem sie die Technologie künstlicher neuronaler Netze erfolgreich auf den Hochfrequenzhandel anwendet. Durch die sorgfältig konzipierte mehrschichtige Netzstruktur kann die Strategie subtile Muster in kurzfristigen Kursbewegungen erfassen und die Handelsqualität durch mehrstufige Filtermechanismen verbessern.

Der Profitfaktor von 3,754 belegt die hervorragende Leistung der Strategie in Testumgebungen. Bei der praktischen Anwendung müssen jedoch Überanpassung, Parameterempfindlichkeit und die spezifischen Risiken des Hochfrequenzhandels sorgfältig berücksichtigt werden. Durch kontinuierliche Optimierung der Netzarchitektur, Implementierung dynamischer Parameteranpassung und verbessertes Risikomanagement hat die Strategie das Potenzial, im wettbewerbsintensiven Bereich des quantitativen Handels langfristig wettbewerbsfähig zu bleiben.

Der entscheidende Erfolgsfaktor der Strategie liegt in der Kombination fortschrittlicher neuronaler Netztechnologie mit praktischer Handelslogik: Sie nutzt die Vorhersagefähigkeiten des maschinellen Lernens, ohne die praktische Umsetzbarkeit zu vernachlässigen. Für erfahrene quantitative Händler bietet dies ein skalierbares Framework, das je nach Marktumfeld und persönlicher Risikopräferenz weiter angepasst und optimiert werden kann.

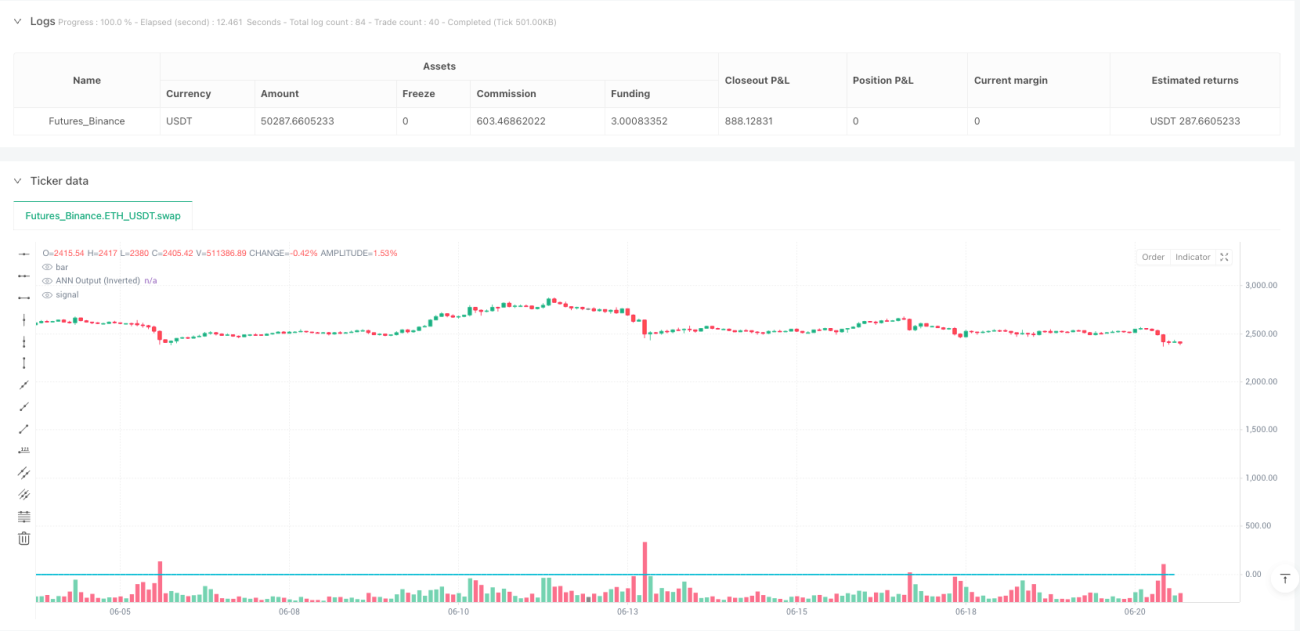

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1